|

外盘促成二次探底

超跌反弹还看数据

⊙西部证券 黄铮

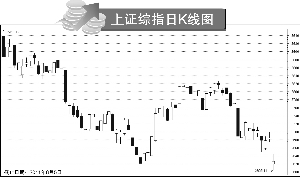

如果说上周初的市场破位在情理之中,那么上周五的跳空低开实属不得已而为之。受美债、欧债引发外盘暴挫影响,亚洲及国内A股的“二次探底”已成。我们认为,投资者对全球经济前景的悲观预期,诱发了短线做空情绪的集中宣泄,虽然午盘后跌幅有所收窄,但已经难以扭转趋势下移的不利局面。而本周A股既深处中报集中公布之际,又恰逢七月宏观数据公布的重要时间窗口,能否期待到通胀见顶将决定紧缩政策的必要性,市场超跌反弹的时机才会真正显现。谨慎观望当属当前首要,轻仓之下才能等到热点重新梳理后的市场机会。

上周五的A股跳空低开主要受累于全球股市下挫。美国经济数据的不佳表现,以及欧债危机的蔓延之势,使投资者普遍担忧经济氛围的悲观体现。而国际评级机构标准普尔5日将美国长期主权信用评级由“AAA”降至“AA+”,自1917年以来美国政府信用评级首次被下调,从另一角度而言,美国经济增速的再度衰退,难免会再次试探到投资者的信心底线。与此同时,在经历前次暴跌近6%以后,纽约油价也最低下探每桶82.87美元后才有所反弹,短期油价的跌幅至少会对国内通胀的外部推送压力起到舒缓作用。从国内通胀水平考虑,七月猪肉价格和水产品价格的真实回落走势还需确认,国内CPI新高预期的呼声依然很高。因此,央行或将采取加息及调准的必要性就继续存在,这对已经破位的A股弱势,已难免再次形成趋势上的压制。尽管我们并不否认,当前A股所处的相对低位动态市盈率,令市场进一步下挫的空间极为有限,但盘底调整的弱势形态已经定局。本周即将公布的上月宏观数据,需要关注的是海关总署公布的进出口数据和CPI实值。

在指数疲惫不堪的探底阶段,板块及个股间的结构性调整正在如火如荼地进行。具体来看,前期强势品种及题材个股逐一回落,盘中股价表现也曾有过短暂反弹,但始终难以给予市场较为稳定的活跃点。并且,多方所期待的中报行情没能如期展开,相反却是在八月开启的中报密集公布阶段,出现了不少问题。从截至上周后半周的公布情况来看,两市共有371家上市公司发布中报,其中有201家上市公司披露过业绩预告,15家上市公司业绩低于之前的预期。预告披露期业绩与披露前完全一样的占据多数,但少数存在业绩修正则较多修正为预减。还有,中小板现金流问题的出现,是不是还能支持近期中小市值品种相对抗衡的走势,对此,我们拭目以待。此外,在中报披露过程中,一些被机构所抛弃的行业已经很难在目前市况下有所表现,而从热点布局的角度而言,确实也需要一个重新归拢的过程来完成。

进入本周,一方面美债、欧债危机的不利影响尚未完全消除,另一方面通胀见顶、紧缩见底的时点也未能出现。结合市场走势观察,上周破位下探带给沪指技术形态的再度恶化,三连阴的周K线下探已成年内调整新低,中短期均线的持续走平会在较大程度的抑制A股表现,期待真正意义上超跌反弹的市场机会还需要等待宏观数据的明朗化。操作上,轻仓观望无疑成为弱势格局中的防御手法,关注品种需在股价强势表现下,兼备低估优势的成长品种为主。