⊙陈宁远

中国银监会日前起草了《商业银行资本管理办法(征求意见稿)》(下称《办法》),原文总计23万字,像本学术著作。别说认真理解了,即使有专业水准的人通读一遍都很累。这么说,并非认为这个办法不重要,恰恰相反,它太重要了。这个《办法》是迄今我国商业银行防范重大风险的唯一法规,甚至可以说是现代金融机构得以存在和发展的根本性基础。它对商业银行监管的重要性,在某种程度上甚至超过银行一时的盈利。

摩根士坦利创始人老摩根曾很形象地说过,金融机构的本质不在盈利,而在于处理意外事故,就像冲浪运动一样,从一个波峰滑向另一个波峰。或许我们可以说,按照某种严格标准监管商业银行,让商业银行处理意外事件的能力日常化,正是这个《办法》出台的内在逻辑,也是日益高标准监管所要达到的目的。

从市场制度建设的角度说,符合国际标准、商业银行无条件执行、监管的日常性来自市场、商业银行和监管机构这三项基本原则,非常容易理解,也很容易得到各方支持。但《办法》对资本金充足率的高要求,将直接挑战中国商业银行的持续经营能力,尤其是持续高成长的盈利能力。

据今年一季报,16家上市银行继续保持中国商业银行改制以来的高成长,平均净利润同比增长达33%。原因很简单,是因为受到同期货币政策的影响,息差加大而净利息收益率持续回升,而信贷规模扩张却并未因为从紧的货币明显下滑,生息资产也在继续快速增长过程之中。这两项指标就构成了上市银行平均80%左右的利润额度。

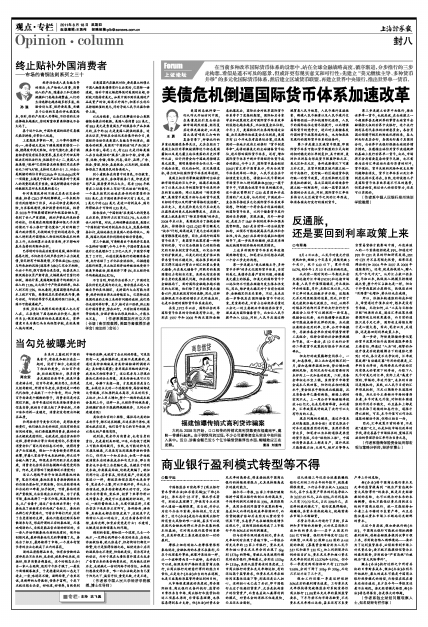

但与这样乐观的盈利相比,资本充足率却同时出现了普遍下降。一季报公布充足率的13家上市银行,资本充足率和核心资本充足率分别出现了6bp到137bp的降幅。曾被认为是城商行模范的南京银行,降幅最大,分别达137bp和131bp。虽然从监管要求的角度说,上市商业银行的资本充足率都达标,有的还远高于监管要求。但资本充足率在短时间里集体迅速下降,到底还是让人担心。这种担心也已成了共识,即中国银行业过于依赖信贷资产、尤其是机构客户的信贷资产,而靠息差收入赢得利润的模式,对资本金的消耗不仅速度快,而且还无法遏制。

这从连续三年位居全球最能赚钱银行之列的工行去年的年报中,就能看得很清楚。工行去年营业收入3,808.21亿元,其中生息资产带来的利息净收入为3,037.49亿元,占比80%;而非利息收入只有770.72亿元,占比20%而已。在这样的盈利模式下,银行发展得越快,越赚钱,其资本消耗就越大,就越需要在市场上不断融资。

尽管去年底工行进行了多轮、多品种和多市场的再融资,以补充其消耗日益加快的资本金——其中A股发行250亿可转债、银行间市场发行220亿次级债,以及每10股配0.45股的A+H股的配股(募集资金额分别为人民币337亿和港币130亿),加上利润留存比例的适当扩大,资本充足率和核心资本充足率分别达到12.27%和9.97%。但今年一季度这两项指标却只有11.77%和9.66%,分别下降了50bp和30bp,而这只不过才过了三个月。

假如工行还像一季度这样保持30%左右的盈利增长速度,工行资本充足率很快将突破银监会对系统重要性商业银行11.5%资本充足率的最低监管要求。下半年若不向市场再融资,不光资本充足率难以达标,甚至还有不良资产率上升的危险。

新《办法》将中国商业银行资本充足率的监管提高到“视为严重违规和重大风险事件”的要求,既是历史经验教训的总结,也可以视为对未来的未雨绸缪。谁也不能保证资本消耗这么快的中国商业银行,就一定能保持如今看上去不错的不良资产率,而且总能如愿从资本市场上不断地补充新鲜的资本。

从这个角度说,假如要执行新《办法》,中国商业银行可能就必须把调整盈利结构,创新金融服务提到议事日程上来。否则就会陷入两难境地——要不为了达到监管要求,必须经常到市场上补充资本金;要不就不能提供信贷为主的盈利服务,否则就会“严重违规”而被视为“重大风险事件”。

撇去《办法》执行过程之中所有其他的日常财务成本,假如《办法》在明年开始执行,最大的成本可能是中国商业银行经营模式的转型,而转型在现在看来还相当遥远,至少在今年一季报里还看不出端倪。若无经营模式转型,新《办法》将怎样落实,会是很大的难题。

(作者系独立财经问题观察人士,知名财经专栏作家)