|

⊙记者 朱文彬 ○编辑 全泽源

受益于化肥行业上半年的高度景气及公司较完善的产业链布局,新都化工上半年实现净利润1.22亿,同比增长157.22%。如此高增长还能否持续?记者昨日多方采访获悉,该公司主营的复合肥价格下半年有望继续高位运行,而公司此前已经显露的扩张苗头——向上游要资源,更值得投资者关注。

新都化工半年报显示,上半年实现营收16.12亿元,同比增长94.72%,实现净利润1.22亿,同比增长157.22%。此外,公司推出了10转10预案。

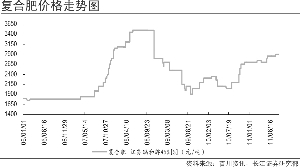

相关分析人士对记者表示,公司业绩高增长的原因主要有三点:一是今年自然灾害小于去年,复合肥和氯化铵行业景气向好推升了产品价格。如上半年由于原料上涨和下游需求向好,复合肥价格持续上涨,平均价格大约同比上涨26%;二是公司在深化复合肥营销之外,低成本优势拉升了毛利率。半年报显示,在主营产品中,除了复合肥的毛利率微降0.4%外,纯碱、氯化铵和盐的毛利率分别同比上升了2.84%、18.82%和3.66%;三是拥有行业内的核心技术。中银国际称,公司已经完全掌握了生产三元硝基复合肥的核心技术,解决了三元硝基复合肥生产中造粒、冷却、防结块、返料循环使用等关键问题,成为国内少数几家掌握三元硝基复合肥生产技术的生产商,特别是在硝氯基生产环节的技术水平已领先于国内的主要生产厂家。此外,新都化工掌握了生产原盐的“五效”蒸发技术及盐—碱—肥产业协同,可以保证新建项目极具成本竞争优势。

记者采访的化工分析师认为,复合肥行业的高景气度可以延续。民族证券最新的研究认为,虽然9月底之前是磷肥的淡季出口期,但随着二元肥即将成为印度化肥补贴产品,预计二元肥市场出口空间较大,从而对磷酸一铵形成是有利的支撑;同时目前是国内秋季备肥时期,受到出口数量增长的影响,磷肥整体货源偏紧,加上磷矿石等原料呈上涨趋势,所以未来磷肥价格仍然保持稳中上扬趋势。

公司预计今年1-9月公司主要产品纯碱、氯化铵、盐的售价较去年同期会有较大幅度上涨,毛利率较去年同期上升,今年前三季度净利有望同比增长110%-140%。

事实上,新都化工是国内少有的全线产品供应商,复合肥产品多达70多种,覆盖产业链相关的产品包括氯化铵、磷酸一铵、纯碱、工业盐、食用盐及品种盐等产品。目前,新都化工现有两大生产基地——“湖北基地”和“四川基地”。“湖北基地”使得公司生产所需氯化铵完全自给,同时控制了生产氯化铵所必需的盐资源;对于“四川基地”,公司按照靠近氮单质肥厂商布局生产厂区,公司生产所需氯化铵则根据市场行情变化选择自主供应或策略性外购。

中银国际认为,公司通过控制上游氯化铵资源和盐资源,不仅锁定了生产所需原材料氯化铵的成本,还具备了较强的资源调配能力,减小了公司对原材料的对外依赖程度,突破了原材料“瓶颈”的制约,增强了公司的资源控制能力。

国都证券的一份研究报告称,公司从上游资源着手,不断完善复合肥产业链,实现低成本的复合肥生产,通过对产业链的上下游延伸,已经完成了从盐→氯化铵→氯基复合肥的完整产业链打造。在募投项目完成后,公司将进一步延伸硝酸→硝酸铵料浆→硝基复合肥以及盐→纯碱→硝钠及亚硝钠两条产业链,在更深层次上完善本公司复合肥产业链。

有分析表示,新都化工在打造全产业链过程中,并购上游资源,进一步降低成本,将是其下一步的重要动作。例如生产磷肥所需要的重要原材料——煤炭、磷矿石及硫磺等资源,都将进入公司并购视野。在通胀等因素的影响下,这些原材料价格不断上升,正威胁着公司低成本优势。有研报称,根据公司业务发展规划,在控制上游资源方面,未来公司将致力于寻求适合的煤矿资源和磷矿资源,进一步延伸公司产业链,锁定公司原材料成本,提高公司的资源配置程度。

事实上,今年8月10日,新都化工公告的拟上马总投资6.5亿的原盐项目,就是加速控制上游资源的一个例子。“只要价格合适,公司肯定会去并购矿石资源。”接近该公司的人士如此表示。