|

⊙记者 覃秘 ○编辑 全泽源

作为智能电网应用领域里的小公司,新联电子半年度超过70%的业绩增速,并没有出乎市场的意外。不过有研究员表示,受益于用电信息采集市场的爆发,公司的高速增长刚刚启动,未来数年内的增长有市场保障。记者昨日从公司方面也了解到,其新增产能预计在10-11月即可投产,而今年的招投标工作进展顺利,订单及中标数额均高于去年同期。

据半年报,公司上半年实现营业收入14894万元,同比增长92.61%,利润总额4314.3万元,同比增长87.6%,实现净利润3693.2万元,同比增长77.1%。公司称,由于主要产品市场需求旺盛,销售预计持续稳定增长,从而带动利润增长。公司同时预测,1-9月份净利润同比增幅为50%-80%。

对于公司的高增长,多家研究机构都认为在“预期”之内,主要原因是“用电信息采集终端市场启动,行业景气处于高位”。国家力推智能电网,大背景就是目前面临的“电荒”困境,电力合理有效的调配则成为解决途径之一,从而对用电需求方进行信息管理也就成了一个基础工作,这也为相关设备厂商带来发展机遇。

银河证券近期发布的研报显示,据国网公司测算,其直管区域内,用于建设用电信息采集系统设备和技术的投资规划总额为627亿元。其中与新联电子目前产品相关的细分领域是专网终端、公网终端与采集器等,市场容量合计234 亿。如果考虑到南网经营区域,以及非国网直管区的市场,全国总的市场容量约为312亿。

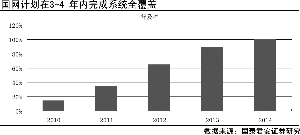

而国泰君安研报称,根据国网规划,2010 年用电信息采集系统覆盖率达到15%,2014 年底达到100%,此增速颇为可观。新联电子则是230M专网龙头,市占率高达30%并与其他两家企业形成寡头垄断,公网终端市场占有率也有10%左右。未来将充分享受行业高增长。

“公司的半年报有两方面信息值得特别关注,一是公司专网终端的收入增速,二是销售渠道对外拓展情况。”中信证券近期发布的研报指出,并预测公司未来三年的复合增长率可以达到38%。

据半年报,公司上半年专网终端的收入增速为同比增长51.3%,超过公网终端39.1%的增速。由于专网终端技术壁垒较高,其毛利率比公网终端高9.6%,这被认为是公司优化产品结构的体现。据公司相关负责人介绍,通过技术创新占领市场一直是公司的法宝之一,公司新推的高速电台产品,目前除了在江苏试点外,重庆等部分地区也已经开始使用。

另外,公司上半年在华北、华南地区的销售收入增速高达300%以上,西南、西北地区的销售收入增速达100%以上,客户集中度快速降低。记者从公司了解到,华东地区是公司的主战场和根据地,但跨省跨地区发展是必然趋势,近两年公司加大了在全国各地的市场开拓力度,进展比较顺利。

此前,公司曾披露其新增3万台专网终端、6万台公网终端、30万台采集器的募投项目将在今年年底前投产。海通证券研报指出,上述项目达产后,专网终端产能将增加2.5倍、公网终端产能将增加7.5倍。昨日记者了解到,该项目新工地的装修工程已接近尾声,预计10月份和11月份即可投入使用。届时公司产能瓶颈将得以解决。公司半年报显示,上述三大主要产品占公司主营总收入比例逾80%。

公司还透露,由于今年国网的招投标工作比往年启动要早,公司目前的相关工作进展顺利,订单及中标数额均高于去年同期。

值得注意的是,公司还有一项针对管理层的激励计划,即在公司2011 年实现销售收入4.3亿元且净利润达到1.2亿元时,超过净利润1.2 亿元以上的部分提取15%作为对高管和中层的奖励。有多家券商此前发布研报称,公司全年净利润超过1.2亿元的概率非常大,公司管理层显然也有动力。

“公司所处行业目前正是高景气,公司自身也有比较好的先天条件,如果募投项目进展顺利的话,公司的发展应该还会上一个台阶,目前公司的股价估值也并不高,中长期投资机会明显,半年度刚刚实行了10送10,也有利于增加股票的流动性。”昨日,某大型券商相关行业研究员向记者分析。