| ||

|

“谁来配置你的资产”系列之基金篇

“理财专家”还是“理财工具”?这是一个问题。做“理财专家”要求基金通过积极的资产配置来获取超额收益,做“理财工具”的基金一般不进行资产配置,而是保持较高的仓位。在这方面,中国的公募基金和美国基金(共同基金)有很大的不同,考察境内外基金在资产配置方面的实践,我们发现:

● 中国基金普遍进行动态资产配置,扮演着“理财专家”的角色;而美国基金作为标准化的理财工具,一般不进行资产配置,资产配置的功能主要由投资顾问来承担。但美国对于是否应给予基金经理更大的资产配置权力也存在争议。虽然在市场下跌时保持满仓操作也许不是一种最优的选择,但投资者并不希望基金经理进行积极的资产配置,况且基金经理资产配置能力也值得怀疑,过多的选时操作与所提倡的价值投资理念也不符。

●中国基金进行动态资产配置、积极市场择时的效果并不理想,“理财专家”的称号受到质疑。

⊙上海证券基金评价研究中心

首席分析师 代宏坤

“理财专家”还是“理财工具”

对于基金功能的定位,在境内外有所不同,定位的不同决定了基金在资产配置中承担的角色不同。中国基金普遍进行动态资产配置,而美国基金一般保持很高的股票仓位,不进行大幅度的资产配置。

中国基金定位为“理财专家”,通常进行积极的资产配置,试图通过市场择时来获取超额收益。我们基于Sharpe的资本资产定价模型,构建了一个模型来测试基金相对于不同市场的敏感性。通过模型的计量,得到中国股票基金对于股票市场的敏感度为0.75,这反映了中国基金有很大一部分投资于债券或货币市场,基金倾向于通过大类资产配置来进行市场择时操作。实际上,中国股票型基金契约规定的投资股票的范围为60-95%,这意味着基金有较大的空间来进行大类资产配置。在实践中,基金频繁的择时操作,加剧了市场的波动性。

与中国基金不同的是,美国基金定位为标准化的“理财工具”,一般不进行资产配置,资产配置的功能主要由投资顾问来承担。在美国市场,股票型基金的仓位通常维持在90%以上,混合型基金的仓位通常只是在基金基准的仓位附近略有变动。美国股票基金相对股票市场的敏感度高达0.93(Rogér Otten,2002),即美国的股票基金基本上是完全的投资于股票市场,基金并不进行大类资产配置。实际上,美国多数基金的招募说明书中对择时交易的行为都是禁止的。因为频繁的交易会导致基金开支增大,还可能会导致投资组合经理卖出本来应该持有的证券。而结果会导致基金持有人的收入减少。不过,在实践中,也有不少基金公司忽视招股说明书中对择时交易的限制。美国基金一般作为标准化的理财工具,资产配置的功能主要由投资顾问来承担。根据ICI(美国投资公司协会)的统计,美国80%以上的基金投资者在做出买卖基金决策时使用专业投资咨询服务,50%的基金投资者只通过专业投资咨询买卖基金。投资顾问就投资者的资产配置给出具体投资建议,当然,也不是所有的投资者都利用投资顾问来进行资产配置。美国投资者通过投资顾问来配置资产,很关键的一点是其投资顾问队伍的专业能力得到了投资者的认可。

是否应进行积极资产配置

美国有争议

一直以来,美国共同基金都被看作是一种标准化的理财工具,基金公司都鼓励甚至要求基金经理进行满仓的投资。但是,基金经理满仓投资是一个最优选择吗?当市场上升时,这种机制运作良好,基金满仓投资,投资者赚钱;当股价下跌时,满仓投资策略开始考验所有的基金经理。因此,争议一直都存在,特别是在2008年金融危机中,这种争议更大,但总体上投资者仍认为不应给基金经理太大的资产配置的权利。

在金融危机中表现较好的美国共同基金,共同点之一就是现金仓位相对较高。在面对巨大系统风险的时候,基金经理避免亏损的最好方法可能是把资产都变为现金。例如,全球鹰海外基金(First Eagle Overseas)是2008年国际股票基金下跌幅度最小的基金之一,跌幅不到21%,超出同类基金26个百分点,基金的现金头寸高达两位数。

但是,虽然招募说明书会赋予基金经理一些资产配置的空间,但美国绝大部分基金经理都采取了满仓投资的策略,因为投资者并不希望他们进行积极的资产配置。在市场出现深幅下跌、股票基金普遍出现巨亏的背景下,给予基金经理更多资产配置权力的言论很容易找到生长的土壤,但在市场反转时支持者可能突然倒戈。海外投资者并不支持整体上赋予基金经理更多的资产配置权力。一方面,美国一部分投资者自己进行资产配置,决定持有哪一类的资产,权益类或者固定收益类的,还是另类投资的。另一方面,投资顾问们也认为资产配置是他们的责任,基金经理对现金头寸的调整会使得投资者资产配置复杂化。他们绝对反对把资产配置权力放到基金经理手里,这是他们赖以生存的统治领地,正如投顾所言,其专注和负责任的工作精神让他们比基金经理更了解客户的财务目标和投资需求。而且,构建一个基金投资组合也远比购买单个基金要稳妥。此外,基金经理资产配置的能力也值得怀疑,甚至还会导致过多的择时操作,与基金提倡的价值投资理念不符。

积极资产配置效果并不好

与海外市场不同的是,中国基金普遍进行资产配置,期望通过大类资产配置来获取超额收益。面对市场的大起大落,基金投资管理人的自然倾向是要通过择时,即适时调整基金的仓位来规避市场向下的风险或者抓住市场上涨的机会,这正是中国大多数股票型和混合型基金的一个操作策略。择时是一把双刃剑,成则可以为投资者创造超过基准的额外收益,否则适得其反,不仅增加了投资的风险,也会损害投资的业绩。研究表明,虽然中国基金总体上能获得超额收益,但基金超额收益的主要来源是基金股票和行业的配置能力,而不是基金的择时能力,基金整体上资产配置的效果并不好。

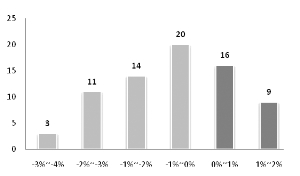

检查中国股票型基金在过去三年中所表现出来的择时能力,我们发现这些基金总体上产生了负的择时收益,择时收益为正的基金不到三分之一。我们采用上海证券基金评价方法估计基金由择时所产生的超额收益率,发现在2007年7月至2010年7月间,股票型基金三年择时年化超额收益率均值为-0.06%,有65.7%的基金产生择时负收益,最差基金择时年化超额收益为-3.63%,在表现较差的25%的基金中,择时年化超额收益均值为-2.36%(图1)。

基金资产配置效果的不佳,导致基金在不同的市场条件下走势经常逆转。在2008年到2010年,市场基本上经历了从熊市到牛市,再到震荡市的一个周期。在2008年熊市中排名前20%的21只股票型基金,在2009年牛市的平均收益为62.58%,低于股票型基金在该年度整体69.03%的收益水平;这21只基金在2010年的平均收益为8.46%,处于中上游水平。对单个基金而言,不少基金的业绩浮动相当剧烈,例如易方达科讯,在2008年排名第5位,而2009年的排名已经到了103位;德盛安心在2008年排名第11位,而在2009年和2010年两年中的排名均在百名以外。出现类似情况的基金还有泰达成长、东吴动力、华安创新、招商平衡、长城久恒等众多基金(表1)。

表1 :不同市场下基金排名逆转

| 序号 | 代码 | 名称 | 2008年 | 2009年 | 2010年 | |||

| 年增长率 | 排名 | 年增长率 | 排名 | 年增长率 | 排名 | |||

| 1 | 162201 | 泰达成长 | -32.28% | 1 | 52.12% | 94 | 26.10% | 2 |

| 2 | 000031 | 华夏复兴 | -38.44% | 2 | 104.33% | 3 | 20.58% | 6 |

| 3 | 162202 | 泰达周期 | -40.60% | 3 | 71.49% | 51 | 10.91% | 17 |

| 4 | 481001 | 工银价值 | -41.07% | 4 | 57.77% | 82 | 7.90% | 28 |

| 5 | 110029 | 易方达科讯 | -41.77% | 5 | 42.39% | 103 | -1.75% | 72 |

| 6 | 288002 | 华夏收入 | -43.27% | 6 | 78.76% | 27 | -3.80% | 80 |

| 7 | 000021 | 华夏优势 | -43.44% | 7 | 57.06% | 86 | 27.44% | 1 |

| 8 | 580002 | 东吴动力 | -43.47% | 8 | 33.21% | 108 | 24.53% | 4 |

| 9 | 450002 | 国富弹性 | -43.68% | 9 | 65.43% | 65 | 4.83% | 39 |

| 10 | 340006 | 兴业全球 | -44.16% | 10 | 77.08% | 32 | 4.75% | 40 |

数据来源:上海证券基金评价研究中心 wind 注:本文仅统计至2010年底成立满三年的基金