| ||

| ||

| ||

| ||

|

DRC行业景气监测报告·2011年9月

□国务院发展研究中心行业景气监测课题组

课题组总负责人刘世锦

课题组协调人 余 斌

项目负责人 陈昌盛

本报告执笔 陈昌盛 任泽平

■ 近期行业整体运行波澜不惊,回升动力明显不足,也没有大幅下行的压力。在这种表面平静之下,却暗流涌动,行业运行实际处于一种非常脆弱的平衡状况。

■一方面,受美债、欧债冲击,外部环境和外需增长的不确定性明显增加,国际宏观政策协调的难度在增加。另一方面,国内宏观政策两难格局得到强化。物价压力尚没有根本消除,房地产市场调控还不具备放松条件。在这种微妙的内外经济环境下,企业预期不稳并趋于恶化,库存调整和设备更新投资都会受到显著影响。

■如果外部环境进一步恶化,大宗商品价格大幅下跌,通胀预期转向,企业可能会加速去库存,行业运行的脆弱平衡将立即被打破,并对宏观经济运行形成较大冲击,对此需要高度警惕。

■当然,也存在一种乐观的可能。如果欧债危机救援进程加快,并能初步稳定市场信心,国内政策对实体经济发展增加一定弹性,那么这种脆弱平衡就会得到巩固,行业运行有望保持平稳增长。

行业整体运行情况

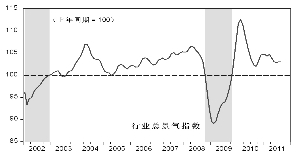

1.总景气指数短期走平,景气下行行业有所减少。

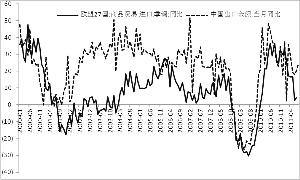

受内外需求下滑,特别是外部市场动荡冲击和政策紧缩滞后效应的影响,行业总景气仍处在下行轨道,但降幅趋缓。DRC行业景气指数监测显示,8月行业总景气指数为103.0,与上月持平。自3月份以来连续下滑以后,在7、8月份出现了小幅反弹,短期呈现走平态势。

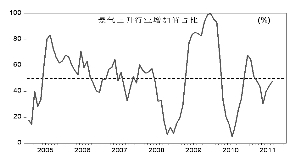

行业景气下降行业数量有所减少。8月行业景气扩散指数为33.3%,比上月上升了2.5个百分点,自今年初以来首次出现了小幅回升,但仍远远低于50%荣枯分界线,景气回升力量总体依然疲弱。从景气上升行业增加值占比看,景气上升行业占39个行业增加值的比例为47.5%,比上月小幅回升了3.4个百分点,但仍在50%以下,而且显著低于2002年以来52.5%的历史平均水平。

2.物耗成本指数开始下行,但总体仍处高位。

8月行业总物耗成本指数为104.39,符合前期预测,在7月份达到峰值后出现下行态势,以后几个月有望延续这种回调态势。这是对美债、欧债冲击下国际经济放缓、大宗商品价格震荡下行的反映。综合来看,由于我国原材料采购周期时滞平均为3个月,未来一段时期,除部分行业外,大部分行业的物耗成本仍将处在较高位置。

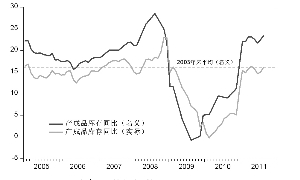

3.行业库存有所回升,被动因素值得关注。

由于行业总产出增长有所回升,同时销售增速保持基本稳定,8月工业行业产成品库存同比增长23.4%,连续两个月出现回升,目前工业产成品库存绝对水平为2.6万亿。从9月份PMI扩散指数看,制造业原材料指数为49,产成品库存扩散指数为49.9,虽没有超过50的荣枯分界线,但分别比上月上升0.2和1.0百分点。

因前期“去库存”取得成效后,部分行业开始补库存,在38个工业行业中有25个行业产成品库增速,较半年前都有所提高,短期库存有所回升。但必须看到,由于需求下降和对经济前景预期不好,钢铁、汽车、通讯设备和计算机等行业去库存压力依然加大,而且部分行业再次出现“被动增加库存”的问题。

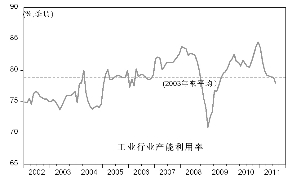

4.产能利用率继续下行。

8月,工业行业产能利用率为78%,比上月下降0.9个百分点,呈继续下滑态势,已经低于2003年来均值水平。而且,4月以来的下行逐渐放缓的态势正在改变,有再度加速下行的迹象。

从重要工业品看,钢铁、乙烯、水泥等行业的产能利用率也继续下降。火电产能利用率继续小幅上升,因水电发电不足而电力需求旺盛,电力紧张问题还未根本好转,一定程度上抑制了工业产能的释放。汽车行业产能利用率从底部有所回升。短期行业总产量增速小幅上升,显然没有达到提高产能利用率的程度,加上外部需求明显放缓和国内部分新产能的形成,对产能利用率可能出现的进一步较大幅度的下滑,要保持高度警惕。

关注多重周期性力量叠加与影响

明年的国际大背景,政治周期和商业周期叠加的特点十分明显。美、德、法、俄等主要经济体均要举行大选,政治家为了迎合选民,可能会作出一些承诺甚至是不切实际的施政方案,但在美债、欧债危机同时冲击下,市场信心低迷,私人部门缺乏投资动力。发达经济体风险转嫁的可能性,贸易保护与争端行为,政策协调的难度都在增加,这将放大世界经济面临的不确定性和复杂性,

而从商业周期自身特征看,影响周期性的三大力量——短期的库存调整周期、中期的设备更新周期和长期的创新周期——在目前这个特定时点,也呈现出叠加作用的态势。

从长周期力量来看,拉动经济走出低谷最终要依靠技术创新。但是当前的大多数新兴产业都处于萌芽期,康氏周期正处于“前不着村、后不着店”的情景。虽然远处已经出现了微弱的灯光,但远不足以照亮前方的道路。信息化和IT技术引领的上一波创新周期“红利”在过去十年边际收益已经减弱,而新能源、低碳、云计算、物联网、生物等新技术尚无法形成对实体经济产业集群式的带动效应。

从短周期力量来看,近期去库存进程或将加速,工业生产存在加快回落风险。今年以来,国内外需求持续萎缩,8月份欧洲进口增速已经回到个位数。但是近几个月大宗商品价格调整幅度不大,企业去库存压力不大、动能不强。今年底、明年初由于欧美经济陷入衰退风险加大,国际需求明显减弱,国内外通胀预期转向,企业去库存进程可能会加速,加上政策紧缩的滞后效应,工业生产存在加快回落风险。

但也有一些积极因素,中周期力量存在一些向上的动力。虽然房地产、汽车的限购政策和周期调整,暂时制约了“住行”消费升级对经济增长的拉动力量,但是近年新一轮设备更新周期带来了装备制造业的强劲增长,有望成为中期经济增长的亮点和支撑力量之一。主要表现在以下三个方面:近年劳动力成本上升导致企业“机器替代劳动”加速;1998年扩张性政策所引发的设备更新至今已有13年,将迎来新一轮的更新替代;装备制造业技术进步较快引发进口替代。

更值得注意的是,以装备制造业为主,有望形成我国一个新兴的主导产业群。近十年来我国装备制造业对国民经济的拉动能力明显增强,产业影响力程度上升较大。我国装备制造业产业关联程度明显提高,与中上游相关产业的生产链条延长,对国民经济的需求波及范围较广,正在成长为未来拉动经济增长的新兴主导产业群。

综合三大周期力量,今明两年支撑行业增长的周期动力略显不足,不利因素明显增加。库存周期再度面临下行压力;设备更新周期虽有积极力量,但尚在孕育成长之中,而且中长期增长预期对设备更新进程也将产生直接影响;因长周期方向目前看不清楚,着眼中长期的投资也将受到抑制。脆弱的外部环境如果出现进一步恶化,可能使这三种力量叠加效应更为明显。

DRC行业景气指数概览

数据来源:DRC行业景气监测数据库。

| 年月 | 2010 | 2011 | 行业 | 12 01 02 03 04 05 06 07 08||||||

| 行业总景气指数 | 105.2 | 105.3 | 104.8 | 104.7 | 103.9 | 103.0 | 102.8 | 103.0 | 103.0 |

| 先行行业景气指数 | 102.2 | 103.1 | 102.4 | 102.0 | 100.0 | 97.6 | 96.6 | 96.3 | 95.3 |

| 同步行业景气指数 | 102.0 | 102.9 | 103.4 | 102.4 | 100.6 | 101.6 | 104.4 | 104.4 | 103.1 |

| 滞后行业景气指数 | 128.5 | 126.7 | 123.9 | 124.7 | 124.8 | 121.7 | 120.1 | 117.7 | 118.9 |

| 行业景气扩散指数 | 33.3 | 43.6 | 66.7 | 59.0 | 53.8 | 43.6 | 38.5 | 30.8 | 33.3 |

| 景气上升行业增加值占比 | 5.1 | 15.4 | 25.6 | 33.3 | 51.3 | 35.9 | 28.2 | 20.5 | 17.9 |

| 农业 | 119.7 | 116.6 | 114.2 | 115.6 | 114.5 | 115.3 | 121.2 | 126.4 | 127.0 |

| 煤炭开采洗选业 | 134.1 | 131.5 | 124.4 | 118.1 | 121.3 | 124.5 | 125.5 | 126.0 | 127.0 |

| 石油和天然气开采 | 180.4 | 185.4 | 177.7 | 170.4 | 162.9 | 156.0 | 146.2 | 134.9 | 129.5 |

| 黑色金属矿采选业 | 121.7 | 121.9 | 125.4 | 128.9 | 125.3 | 119.2 | 114.9 | 116.2 | 119.5 |

| 有色金属矿采选业 | 124.8 | 130.2 | 130.6 | 126.2 | 119.8 | 117.6 | 119.0 | 121.6 | 125.7 |

| 非金属及其他矿采选业 | 107.8 | 106.6 | 107.0 | 107.4 | 110.7 | 112.2 | 113.1 | 113.9 | 114.4 |

| 农副食品加工业 | 105.6 | 104.4 | 105.3 | 107.5 | 108.6 | 109.6 | 109.7 | 107.2 | 105.2 |

| 食品制造业 | 109.1 | 108.8 | 107.4 | 106.1 | 105.6 | 104.7 | 103.6 | 102.8 | 102.7 |

| 酒及饮料制造业 | 102.9 | 103.7 | 104.3 | 104.7 | 104.1 | 103.5 | 104.0 | 104.9 | 105.6 |

| 烟草制品业 | 97.8 | 97.8 | 97.1 | 96.0 | 95.0 | 94.6 | 94.7 | 95.1 | 95.0 |

| 纺织业 | 116.2 | 119.4 | 120.3 | 119.4 | 117.7 | 114.0 | 109.5 | 104.5 | 101.2 |

| 纺织服装、鞋、帽制造业 | 95.9 | 97.5 | 98.8 | 98.5 | 97.1 | 94.3 | 92.1 | 89.7 | 88.5 |

| 皮革毛皮、羽毛及其制品 | 100.4 | 100.5 | 99.8 | 99.4 | 99.1 | 98.2 | 96.9 | 96.2 | 96.6 |

| 木材加工及木竹藤棕草 | 97.2 | 97.3 | 96.6 | 96.5 | 97.3 | 99.0 | 99.9 | 100.0 | 100.2 |

| 家具制造业 | 100.8 | 99.8 | 97.9 | 96.1 | 95.2 | 94.4 | 94.1 | 94.2 | 95.2 |

| 造纸及纸制品业 | 100.3 | 100.1 | 99.2 | 97.4 | 95.8 | 93.6 | 92.2 | 91.7 | 92.6 |

| 印刷和记录媒介复制业 | 94.7 | 96.1 | 97.0 | 95.9 | 94.5 | 93.6 | 94.0 | 94.4 | 94.7 |

| 文教体育用品制造业 | 97.3 | 97.4 | 96.3 | 94.8 | 94.4 | 94.4 | 94.6 | 94.0 | 94.0 |

| 石油炼焦及核燃料加工 | 119.9 | 116.2 | 111.4 | 112.4 | 107.3 | 101.0 | 94.8 | 93.4 | 92.9 |

| 化学原料及制品制造业 | 108.9 | 107.6 | 105.3 | 105.3 | 106.2 | 106.7 | 107.0 | 108.5 | 109.6 |

| 医药制造业 | 104.9 | 102.2 | 99.5 | 97.6 | 98.0 | 98.2 | 98.5 | 98.7 | 100.1 |

| 化学纤维制造业 | 114.7 | 116.3 | 116.3 | 119.9 | 117.8 | 113.2 | 109.6 | 107.5 | 107.1 |

| 橡胶制品业 | 103.3 | 105.0 | 106.0 | 107.0 | 108.9 | 109.3 | 108.1 | 105.4 | 104.1 |

| 塑料制品业 | 102.2 | 101.6 | 100.9 | 101.5 | 101.7 | 102.1 | 102.2 | 102.1 | 102.1 |

| 非金属矿物制品业 | 103.9 | 106.1 | 107.2 | 108.0 | 109.0 | 109.5 | 109.8 | 109.4 | 109.0 |

| 黑色金属冶炼及压延加工 | 102.4 | 105.2 | 107.4 | 108.5 | 103.9 | 100.5 | 100.4 | 104.3 | 105.7 |

| 有色金属冶炼及压延加工 | 100.1 | 97.8 | 99.4 | 100.2 | 102.6 | 104.2 | 108.9 | 112.5 | 112.7 |

| 金属制品业 | 96.2 | 98.4 | 98.2 | 95.1 | 92.3 | 90.3 | 89.2 | 89.7 | 91.5 |

| 通用设备制造业 | 95.3 | 96.9 | 97.8 | 97.4 | 97.3 | 96.9 | 95.9 | 95.1 | 95.2 |

| 专用设备制造业 | 93.4 | 93.5 | 93.5 | 93.4 | 93.4 | 92.5 | 91.2 | 91.1 | 92.4 |

| 交通运输设备制造业 | 96.5 | 95.6 | 94.0 | 92.6 | 91.7 | 91.4 | 91.1 | 91.3 | 91.4 |

| 电气机械及器材制造业 | 94.7 | 95.6 | 96.6 | 97.2 | 97.0 | 96.0 | 94.7 | 93.5 | 92.5 |

| 电子设备制造业 | 95.1 | 95.4 | 95.8 | 95.7 | 95.5 | 94.9 | 94.0 | 93.3 | 92.7 |

| 仪器仪表及文办机械制造 | 93.9 | 95.3 | 97.2 | 97.5 | 97.4 | 96.7 | 95.9 | 95.0 | 94.7 |

| 工艺品及其他制造业 | 101.2 | 101.3 | 100.3 | 101.1 | 102.1 | 102.9 | 101.9 | 100.7 | 101.3 |

| 废品废料 | 103.0 | 104.5 | 106.4 | 106.7 | 105.8 | 103.6 | 104.6 | 107.9 | 110.8 |

| 电力热力的生产和供应业 | 96.3 | 95.3 | 94.8 | 95.0 | 95.6 | 95.9 | 96.2 | 96.7 | 97.2 |

| 燃气生产和供应业 | 88.7 | 101.9 | 107.8 | 109.1 | 107.2 | 101.9 | 95.5 | 86.8 | 78.8 |

| 水的生产和供应业 | 105.5 | 103.4 | 100.6 | 97.9 | 97.9 | 98.2 | 99.2 | 99.9 | 100.0 |