⊙中信建投北京三里河路营业部 云清泉

受国会批准了延长削减薪资税计划、11月耐用品订单大增等刺激,上周五美股再现高开高走态势,道指、标普、纳指依次收涨1.02%、0.90%、0.74%,三大股指的周涨幅随之也扩大到了3.60%、3.74%、2.48%。纵观全球,其他主要股指上周也纷纷出现探低回升走势,西、法以及我国台湾还大涨4%以上,即便是“逆势”下挫如日、澳等,也收出颇具止跌之意的星线,预示周边环境年内最后一周仍有望进一步改善;同时还可看到,多数股指近两周虽形成利于上攻的斩回线组合,但量能等方面并不理想,像意、加这样的孕线和周星线的变数就更大些,岁末年初因此就难免再度反复。

与股市比较,国际期市上周的整体表现更为强势,不同品种之间的强弱差异也相当明显。以美国期市为例,除白银与美元指数外,其他品种都出现不同幅度的回升,表现偏弱的黄金(胎内星)也有0.3%的升幅,原油、玉米、小麦还狂飙6.3%或以上,只是半数以上的品种(粮食类除外)的周阳线完全孕育在前一根阴线之内,而美元指数则在此前阳线的上半部分收出长下影阴星,且5周均线仍稳步上行构成有力的支撑,期市格局能否真正转强就很有必要进一步观察了。

美股之所以大涨,一是由于经济数据大多利好,如12月建筑商信心和11月新屋开建量均创1年半来新高,初请失业金人数创44个月来最低,11月先行经济指标和12月消费者信心及11月新屋销量超预期,11月耐用品订单增幅为4个月之最,尽管11月二手房销量、11月个人收入和开支均不及预期;二是欧洲影响仍十分明显,如欧洲央行警告称欧元区将进入危险一年便是上周一下跌的重要诱因,德国经济数据超预期、西班牙国债标售状况良好、欧洲央行启动购买主权债务计划的传言则成随后大涨的推手,尽管节日气氛中的市场多信喜不信忧,或意大利10年期国债收益率再破7%并未冲击股市。仅就技术现状而言,主要股指探低回升并带动5日均线拐头上行构成支撑,道指、标普周线都形成阳抱阴的强攻组合,前者还创5个月新高并初步完成了头肩整理形态(量度目标可达12750点),但其13周与26周均线或曰季线与半年线此时却产生金叉,而标普、纳指又恰好在近两个月的高点连线上下,且三大股指又一次相继出现大幅震荡的局面,也就是说,近期股指遇阻整理的几率相对更高一些,上周中心值或12000点、1235点、2570点在最近两周内或将面临较严峻的考验。

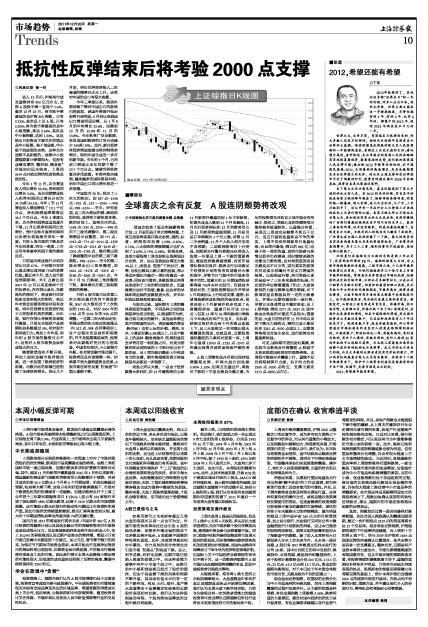

A股上周惯性低开后依旧保持低调整理走势,沪深大盘分别收跌0.90%、1.16%,但周五无量回升,周线长下影阴十字星也极具企稳之意,今年的投资损失在收官之战中就会有所减少,换言之,周线七连阴的颓势很可能将被有效遏制住。以量能分布看,虽说近三周成交总额都不到五千亿元,但近日温和放量却是不争的事实,上周不仅没有刷新单日地量纪录,而且周内最低(周五的885亿)也高于前一周的均量,说明市场参与热情已经并仍在提高,同时继续杀跌的动能也日渐削弱,这对构筑底部来说无疑是必不可少的,因为真实的底部往往是卖压枯竭而不是买方增强的结果。以股指运行看,两市周线七连阴虽追平了三年多来最差的纪录,可此前的单边滑落遭遇了阻击,大盘创新低的力度与频率也都在缩减,长下影周阴星自然就具有一定的止跌意义,并预示近期有望迎来一波升势,尽管它本身通常是不稳定形态,站上5周均线(周收2277点、9337点)即中线由此转强的可能还不是很大;重要的是,大盘目前恰好在11月中旬以来的下降压力线附近,哪怕只是小涨如收在2210点、9020点或以上,近期弱势格局也会发生变化,运行趋势也有望逐渐转强。

可见,国际期市更加变幻莫测,周边股市也难免会冲高整理,A股就不太容易彻底扭转现有的弱势格局。本周很可能高开并震荡上行,量能不足仍将限制弹升力度,估计阻力约在2260点、9200点附近,支撑主要在2175点、8850点左右。