| ||

| ||

| ||

| ||

| ||

| ||

|

工研金融观察·2011年12月

□中国工商银行城市金融研究所 上海证券报

总策划: 詹向阳 中国工商银行金融研究总监

兼城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所副所长

邹民生 上海证券报首席编辑

课题组成员:马素红、宋玮、罗宁、郭可为

赵幼力、王小娥、朱妮、李露

■国内方面:11月,M1和M2同比增速双双进一步下降,经济下行风险加大。CPI较上月显著下降。当月新增贷款较上月有所下降,公开市场资金投放力度较上月有所加大,离岸市场人民币贬值预期蔓延,在岸市场人民币即期汇率连续十个交易日触及“跌停”。A股市场观望情绪浓厚。

■国际方面:发达经济体主权债务问题继续升级,地缘政治风险大幅上升,国际金融市场总体波动性加大,市场走势呈现分化格局:美元维持强势表现,原油价格震荡上行,股指、金价持续下跌,欧洲国债市场收益率呈现明显倒U型走势。展望未来,欧债危机的演化将在很大程度上决定国际金融市场走势,在触及结构性根源问题的改革措施出台之前,欧元、欧债及其他高风险市场恐难以摆脱弱势,美元、黄金两大避险工具走势或进一步分化。

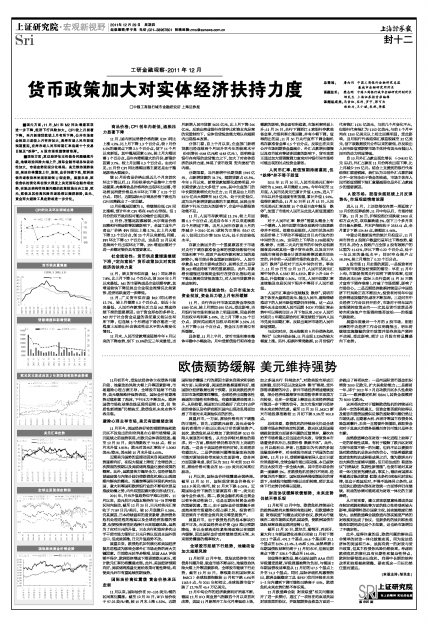

商品价格:CPI创年内新低,通胀压力显著下降

11月,国内居民消费价格指数(CPI)同比上涨4.2%,比上月下降1.3个百分点,较7月份6.5%的最高点下降2.3个百分点,创下14个月以来新低。其中翘尾因素0.5%,较上月大幅回落1个百分点,是年内降幅最大的月份;新涨价因素3.7%,较上月回落0.3个百分点。由此可见,11月份CPI同比涨幅回落主要还是由于翘尾影响大幅减少。

继10月份食品价格出现近几个月来首次环比下降以后,11月份秋季农产品集中上市带动蔬菜、肉禽等食品价格再次出现环比回落,带动居民消费价格总水平环比下降了0.25个百分点,同时,近期国际大宗商品价格下跌也为CPI回落做出了一定贡献。

12月份翘尾因素为0,将继续拉低CPI同比涨幅,预计年末CPI将在4%左右徘徊。但1月份的双节效应很可能拉动物价出现反弹。

11月份,在翘尾因素减弱、大宗商品价格回落和外需疲软等因素影响下,全国工业生产者出厂价格(PPI)同比上涨2.7%,比上月大幅下降2.3个百分点,创23个月以来新低;同期,PPI环比下降0.7个百分点,这是自10月以来连续两个月出现环比下降。PPI增速回落对于进一步稳定物价具有重要意义。

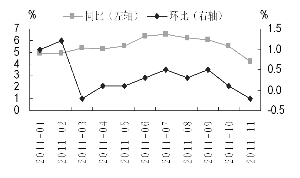

社会流动性:货币供应量增速继续下滑,“定向宽松”货币政策加大对实体经济的扶持力度

11月,狭义货币供应量(M1)同比增长7.8%,比上月下降0.6个百分点,创2009年2月以来最低。M1的主要构成是企业活期存款,其增速较快下降反映出企业现金流情况比较紧张,经济活跃度进一步降低。

11月,广义货币供应量(M2)同比增长12.7%,较上月微降0.2个百分点,创近十年来最低,人民币存款增长乏力是M2增速持续下滑的重要原因。由于资金形态的多样化,M2对于社会资金总量的表征意义较以往有所下降,但连续5个月增速下滑亦能在一定程度上反映出社会流动性总水平的大致变化情况。

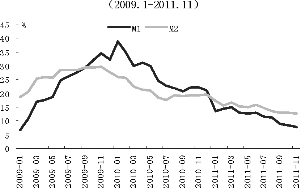

11月末,人民币贷款增速延续今年4月以来的下降态势,创下15.6%的近三年来最低,当月新增人民币贷款5622亿元,比上月下降246亿元。反映出商业银行在贷存比和资本充足率的双重制约下,总体信贷投放能力难以在短期内出现根本改善。

分部门看,自上个月以来,企业部门新增贷款已经连续两个月回升至今年的较高水平(分别增长4548亿元和4183亿元),说明商业银行在有限的放贷能力之下,加大了对实体经济的扶持力度,体现了货币政策“定向宽松”的内涵。

分期限看,当月新增中长期贷款1949亿元,占新增贷款的34.7%,短期贷款占65.3%。今年5月以来,新增贷款短期化趋势明显,中长期贷款占比大多低于50%,其中企业部门的中长期贷款增长尤为乏力,11月更是由上月的2370亿元大幅降至813亿元,处于历史低位,成为当月新增贷款回落的主要原因,反映出在经济下行压力加大的影响下,企业中长期投资动能不足。

11月,人民币存款增速13.1%,较上月回落0.5个百分点,这是自今年7月以来连续第五个月增速下降。当月人民币存款由上月的净减少(-2010亿元)逆转为正增长(3247亿元),但同比仍少增2626亿元,处于历史较低水平。

存款止跌回升的一个重要原因在于市场对央行下调存款准备金率的预期导致银行间市场利率下行,理财产品和存款利率之间的差距缩小,吸引部分资金重新回流银行。人民币存款是M2的主要构成部分,其增长乏力是导致M2增速持续下滑的重要原因。此外,存款增长缓慢还导致商业银行在贷存比指标约束下难以提高信贷投放能力,对人民币贷款增长形成制约。

银行间市场流动性:公开市场加大资金投放,资金压力较上月有所缓解

11月,央行在公开市场实现资金净投放1580亿元,较上月增加690亿元。受此影响,当月银行间市场利率总体上明显回落,同业拆借月加权平均利率3.49%,比上月下降0.26个百分点,质押式回购月加权平均利率3.52%,比上月下降0.23个百分点,资金压力在高位有所缓解。

具体看,11月上半月,货币市场利率在整体平稳中小幅波动;月中受新债发行和存准金缴款的影响,资金面有所趋紧,市场利率明显上升;11月24日,央行下调浙江6家银行存款准备金率,市场利率止涨回稳,并有小幅下调。值得指出的是,11月30日央行宣布下调金融机构存款准备金率0.5个百分点,反映出在未来公开市场到期资金量减少、外汇占款增长缓慢以及双节效应等诸多因素的影响下,货币政策正通过加大预调微调力度来对冲银行间市场将可能出现的时点性资金紧张。

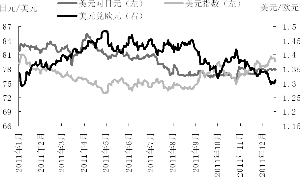

人民币汇率:贬值预期持续蔓延,但“跌停”并不等于贬值

2011年11月30日,人民币兑美元汇率中间价为6.3482,单月微贬0.39%。今年年初至11月底,人民币兑美元已累计升值4.32%,进入下半年以后升值速度有所放缓,累计升值1.94%。值得注意的是,11月30日至12月13日,人民币兑美元汇率连续10个交易日盘中触及“跌停”,加重了市场对人民币从此进入贬值通道的猜想。

对于人民币汇率“跌停”需要从概念上有一个澄清。人民币即期市场交易跌停与股票跌停并不相同。按照交易规则,人民币兑美元的交易价格上下浮动不得超过当日央行发布的中间价的0.5%,这里的上下浮动0.5%就视为涨/跌停,而第二天央行发布的中间价是根据隔夜美元和其他一篮子货币走势,以及当日早间做市商报价撮合计算的结果等因素共同决定的,并非前一天即期市场的收盘价。所以,人民币“跌停”是相对于当天中间价而言。事实上,11月29日至12月13日,人民币兑美元汇率中间价从6.3587到6.3359,累计上升228个基点,升值幅度0.36%。可见,人民币即期汇率连续触及交易区间下限并不等同于人民币贬值。

人民币汇率盘中连续触及“跌停”,说明市场主体在大量购进美元、抛出人民币,避险情绪推动下的人民币贬值预期仍在持续。这一点从境外无本金交割人民币远期(NDF)市场汇率走势中可以得到印证:9月下旬以来,NDF人民币对美元1年期远期合约汇率连续低于国内人民币兑美元即期汇率,反映出离岸市场的人民币贬值预期。

与此相对应,美元指数自9月份债务危机“深化”以来开始走强,11月出现3.22%的较大幅度上涨。另外,根据外管局数据,10月份银行代客售汇1121亿美元,与前几个月变化不大,但银行代客结汇为1152亿美元,与前5个月平均在1350亿美元以上相比回落明显,受此影响,当月银行代客结售汇顺差锐减至32亿美元,创下该数据按月公布以来的新低,亦反映出人民币贬值预期使市场主体持有美元而抛出人民币的动力明显增强。

自10月外汇占款出现负增长(-248.92亿元)以后,外汇占款在11月份再次出现下降,比上月减少279亿元。结合上文提到的银行代客结售汇顺差锐减,我们认为当前外汇占款的减少不一定完全由于资金的抽逃,市场主体在人民币贬值预期下结汇意愿减弱也是外汇占款减少的重要原因。

A股市场:股指未能延续上月反弹势头,市场观望情绪浓厚

进入11月,上证综指仅在第一周延续了10月份的反弹趋势,11月中旬以后,市场持续下跌。11月30日,沪深股指分别跌破2400点和万点大关,双双暴跌逾3%,创下三个多月来单日最大跌幅。月末沪指报收于2333.41点,全月累计下跌134.84点,跌幅达5.46%。

中登公司最新发布的统计月报显示,11月两市持仓A股账户数量仍呈环比下降态势,截至月末,持仓A股账户占全部A股有效账户的比重为41.61%,环比下降0.22个百分点,处于一年以来的最低水平;同时空仓账户占58.39%,较上月增加了0.22个百分点。

A股市场11月走弱的原因,一是投资者对短期货币政策放松预期的落空:早在11月中上旬,市场就传闻央行即将下调存准率,但政策迟迟未出台(实际上央行直到11月30日晚才宣布下调存准率),打破了市场预期,影响了市场信心。二是近期经济数据持续显示中国经济下行风险正在不断加大,投资者对明年中国经济增速放缓的忧虑在不断加深。三是时至中央经济工作会议召开前夕,市场对于明年国内宏观调控政策走向——尤其是货币政策是否转向和房地产市场调控能否放松——的观望气氛较浓。

展望年底最后一个月的A股市场,刚刚闭幕的中央经济工作会议明确指出,明年将继续实施稳健的货币政策并坚持房地产调控不动摇,受此影响,预计12月股市将呈震荡向下态势。

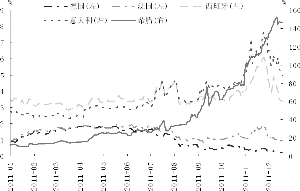

欧债颓势缓解 美元维持强势

11月初至今,受发达经济体主权债务问题升级、地缘政治风险大幅上升等因素影响,市场避险心理占据主导,全球股市延续下行趋势,美元继续维持强势表现。国际金价前期涨势过猛积累了泡沫,下行压力不断加大。欧洲国债市场收益率曲线呈现明显倒U型,但“实质性新措施”仍然缺乏,欧债危机未来走势不容乐观。

避险心理主导市场,美元有望继续走强

11月至今,美国经济好转的预期增强和欧元区不时发出的利空消息左右着市场情绪,美元延续之前强势表现,而欧元总体表现低迷。截至12月20日,美元指数收于79.83点,较10月末升值4.81%;欧元对美元汇率收于1.3082美元/欧元,美元较10月末升值6.60%。

近期美元强势的直接动因来自美国经济形势逐渐向好,在很大程度上降低了全球经济二次探底的预期以及美联储再推量化宽松政策的概率。此外,虽欧盟各方竭尽全力,但经济复苏普遍疲弱与内部分歧仍使欧债危机难以出现短期内解决的曙光。而惠誉等国际评级机构对法国、意大利等国和欧洲银行业的不断唱空更呈推波助澜之势,内外双重因素对欧元形成打压。

2011年,日元升值趋势似乎难以扭转。11月以来,美元兑日元基本维持在76-78的窄幅区间内波动,截至12月20日,日元对美元汇率收于77.89日元/美元,较10月底微升0.36%。究其原因,日本持续温和的通货紧缩,欧洲债务危机处理进程的拖延以及全球经济放缓的预期,促使投资者坚定选择日元来规避风险。虽然为了应对日元的升值,日本央行和政府多次出手干预市场力图阻止日元升势以促进本国外贸出口,但成效甚微,日元升值趋势不改。

展望未来,欧债危机如何演化和美国经济复苏进程成为影响全球外汇市场走势的两大关键因素。目前欧元区举步维艰,法国AAA评级朝不保夕,欧洲经济增速下滑更使欧元承压,预计欧元汇率仍将震荡走弱。此外,美国经济预期向好,美联储再推量化宽松政策可能性降低,均使美元后市有望延续前期强势。

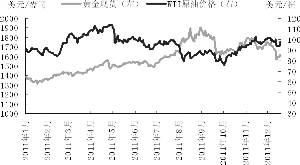

国际油价高位震荡 黄金价格承压走弱

11月以来,国际油价在92-103美元/桶的区间高位震荡。截至12月20日,WTI油价收于97.22美元/桶,较10月末上涨4.32%。近期国际油价震荡上行的原因主要来自需求和供给两方面:从需求看,美国经济数据逐渐利好,德国部分经济数据也高于预期,反映美欧经济并非如市场预期那样糟糕,全球经济出现整体性衰退的可能性有所降低,有望刺激原油需求上升。从供给看,美国军方已经做好了武力打击伊朗的准备以及哈萨克斯坦国内出现动乱局面加剧了市场对未来原油供应的担忧。

展望后市,一方面,原油价格有向下调整的可能性。首先,近期欧元疲软、美元走强令投机者倾向于卖出以美元计价的原油资产。其次,欧债危机恶化增加了欧洲经济2012年陷入衰退的可能性,从而会抑制对原油的需求。另一方面,原油价格仍然存在向上突破的机遇。一是由于美国经济有所好转,未来需求有望加大。二是伊朗核问题等地缘政治风险可能对原油供给带来较大负面影响。综合两方面因素考虑,我们认为2011年末到2012年初,原油价格可能会在85-120美元区间高位波动。

11月以来,国际金价持续震荡走弱格局。截至12月20日,国际现货黄金价格收于1615.9美元/盎司,较10月末下跌6.05%。近期国际金价下跌的主要原因有:第一,美元走强令金价承压。第二,欧美金融机构卖出黄金以弥补流动性缺口,也是近期压制黄金走势的重要因素。第三,由于国际金价前期飙升形成泡沫使市场避险心理占据上风,投资者目前更倾向于将资金流向美元等坚挺资产。

展望后市,由于欧债危机的根本解决仍遥不可及,而美国经济走好使QE3推出预期降低,所以全球流动性紧张局面难以在短期内缓解,因此国际金价或将继续受到压制,未来弱势震荡的概率较大。

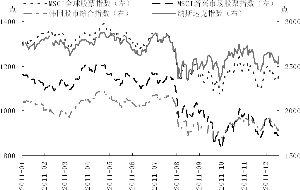

全球股市延续下行趋势,地缘政治加大短期风险

11月初至12月中旬,受发达经济体主权债务问题升级、就业市场不断恶化、地缘政治风险大幅上升等因素影响,全球股市继续下行走势,截至12月20日,摩根斯坦利国际资本(MSCI)全球股票指数较11月初下跌4.4%至1163.9点,与2011年初相比,全球股票市值下跌了12.7%至45.4万亿美元。

12月中旬公布的经济数据利好消息不断,德国12月IFO商业景气指数四个月以来首次改善,美国11月新屋开工年化月率强劲上扬,加之多国央行“开闸放水”,对欧美股市形成正面刺激,但仍不足以改变总体“熊市”格局。受外部需求萎缩的冲击,新兴市场经济增速继续放缓,部分经济体紧缩货币政策暂停甚至政策方向转变,也在一定程度上释放出未来经济增速可能进一步下降的信号,加大市场对新兴经济体未来走势的忧虑。截至12月20日,MSCI新兴市场股票指数较11月初下跌9.5%至900.8点。

总体来看,欧债危机的持续恶化仍是全球股票市场走势的决定性因素,欧元区成员国围绕救助政策方面诸多问题的反复博弈,屡次在给予市场希望之后迅速走向失败,导致资本市场遭受多次冲击,股票价格“跌跌不休”。此外,11月以叙利亚、伊朗、巴基斯坦为代表的多起地缘政治事件,对全球股市形成了明显的负面影响。12月19日,受朝鲜最高领导人金正日逝世消息影响,全球金融市场出现动荡,本已疲软的亚太股市进一步全线大跌,其中首尔综合指数一度暴跌5%。在欧债危机前景仍不明朗、经济复苏尚不稳定、国际政治格局暗潮起伏的背景下,全球股市短期内难以由阴转晴,预计其总体下行走势仍将得以延续。

财政协议缓解欧债颓势,未来走势仍然不容乐观

11月初至12月中旬,欧债危机持续恶化的趋势虽然尚未能得到有效扭转,但欧盟峰会就“财政联盟”问题达成初步协议,欧洲央行继续在二级市场购买危机国国债,使欧洲国债市场收益率曲线呈现明显倒U型。

截至12月20日,爱尔兰、葡萄牙、西班牙、意大利2年期国债收益率分别较11月初下降132.1个基点、491.2个基点、66.6个基点和31.1个基点至8.0%、15.4%、3.4%和5.0%,虽然希腊2年期国债收益率仍高于11月初水平,但较近期高点下降了528.5个基点至146.6%。

但值得注意的是,核心国法国的AAA信用评级遭受质疑,评级展望被降为负面,与德国2年期国债收益率差从11月初的67.5个基点上升至74.3个基点。同时,国际评级机构惠誉指出,欧洲金融稳定工具(EFSF)信用评级在未来1-2年内遭到下调可能性已略高于50%,欧债危机未来走势仍然不容乐观。

12月欧盟峰会就“财政联盟”相关问题展开了进一步探讨,通过了一项旨在约束成员国财政政策的协议,并就短期资金救急方面进一步做出了两项决定:一是向国际货币基金组织增资2000亿欧元,扩大其救助能力;二是提前一年,即于2012年7月启动欧元区永久性救助工具——欧洲稳定机制(ESM),其资金规模将为5000亿欧元。

这两项决定对于缓解欧债危机的持续恶化具有一定的积极意义,但资金能否顺利取得以及能否向重债国提供足够的援助等问题仍然让市场忧虑。近期意大利、西班牙等国主权债务风险急剧攀升,未来一旦需要外部援助,救助资金相对于其庞大的债务规模而言仍可能只是杯水车薪。

虽然欧盟峰会在财政一体化进程上取得了一定的阶段性成果,有利于缓解了欧元区财政与货币政策不统一的问题,但尚不足以提振市场对欧债危机总体走向的信心。市场希望欧盟就财政契约达成积极成果之后,能为欧洲央行加大购债力度铺平道路。但目前达成的“联盟协议”仍然缺乏“实质性新措施”,也使市场对其财政一体化前景充满忧虑。事实上,德法两国原本希望通过修改欧盟《里斯本条约》来强化财政纪律,但迫于英国反对,不得不选择另立条约,这也反映出欧盟内部在财政统一方面博弈仍在继续,利益的协调可能将成为财政一体化的主要障碍。

从目前来看,建立财政联盟意味着成员国在制定预算和税收等方面的独立性将受到较大影响,需要牺牲部分国家主权,其实施难度仍然较大。虽然欧盟峰会就欧盟内部实施更严格的财政规则达成了协议,但新条约的谈判和批准能否如期完成也是个未知数,这也给市场增加了不确定性。

此外,值得注意的是,欧债问题的解决远非简单的财政一体化就能实现,同为发达经济体的美国和日本,虽拥有统一的财政与货币政策,但其主权债务风险仍然较高。考虑到欧债危机的演化具有长期性和复杂性特点,欧洲如要彻底走出危机,尚需中长期的结构改革和治理框架调整,要实现这一目标仍然任重而道远。