|

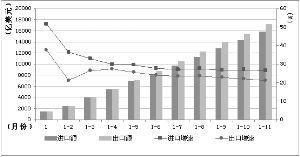

2012年我国外贸将呈现前低后高的增长态势,预计全年外贸出口增长15%,进口增长17%。全年实际利用外资增速与2011年基本持平,将达到14%左右,实际利用外资金额有望接近1350亿美元左右。

一、影响我国外贸外资运行趋势的国外因素

1、世界经济走势仍将低迷。当前,世界经济仍处于金融危机后的恢复期,延续了自2010年年中以来增长乏力的态势。发达经济体仍旧缺乏自主增长动力,普遍面临失业率居高不下和通胀水平开始攀升的窘境,同时深受债务问题和财政紧缩的困扰,经济复苏放缓,正逐步陷入滞胀泥潭;新兴经济体则受制于通货膨胀高企的压力,普遍采取紧缩的宏观调控政策,经济增速也有所回落。

预计2012年世界经济仍处于恢复期,将继续维持低速增长格局。同时,2011年10月份以来,欧债危机逐步向意大利、法国等欧元区核心经济体蔓延,欧洲各国融资成本急剧攀升,欧债危机的持续恶化已成为增加全球经济下行风险的核心因素。据欧洲央行的最新月度报告预计,受欧债危机的影响,2012年欧元区经济存在下行风险,经济增速将在-0.4%到1%之间。虽然欧盟至今仍未找到解决欧债危机的有效手段,但是因债务违约而造成金融市场失控、全球经济再次出现2009年那样的整体负增长的可能性不大。根据联合国发布最新经济预测报告的测算,2012年世界经济增速下调至2.6%,低于2011年2.8%的水平。

2、国际大宗商品价格波动加大。一方面,为应对经济下行风险,在前期政策刺激结束后,以美国为代表的主要发达国家实施新一轮刺激政策已经摆上日程。日前,美联储已决定至少在2013年中之前,继续维持联邦基准利率在0-0.25%区间的历史低位,并在2012年6月前,实施4000亿美元的“扭转操作”;欧洲央行也在最近2个月中连续下调基准利率至1%,再度降至历史最低水平。这将推动全球流动性宽松的局面进一步持续,从而维持国际大宗商品价格维持高位运行。

另一方面,金融危机后,世界经济持续低迷的走势、不断加大的下行风险,已严重打击了国际市场信心,世界经济一旦出现风吹草动,国际大宗商品价格极易受到影响,从而呈现大起大落的走势。国际大宗商品价格高位波动加剧将直接影响中国进出口商品价格指数,从而不利用我国外贸外资稳定运行。

3、全球贸易保护主义抬头。金融危机以来,各国为保护本国经济,抑制外来竞争,在自由贸易与贸易保护的天平上,逐渐向贸易保护倾斜,贸易保护主义重新在世界范围内抬头,中国已成为国际贸易保护主义的最大受害国和首要目标国。

随着世界经济的持续低迷,中国面临贸易保护主义的形势更加复杂。首先,美国等发达国家除了继续在“双反调查”方面加大对华贸易保护力度外,将加大新型贸易保护政策的使用,如涉及知识产权的“337调查”,涉及新能源领域的“301调查”。其次,以印度、巴西为代表的新兴经济体对我国的贸易保护正在加强,巴西政府已从2011年9月开始提高7种制成品的进口关税,以及对一批进口产品实施反倾销制裁,其中5种进口自我国。第三,我国所面临的贸易摩擦已不仅局限于以劳动密集型产品为代表的传统优势产品,资本密集型产品等新兴产业同样将遭遇到其他国家的贸易调查。第四,出于特定的政治和经济目的,美国政府屡屡对中国汇率政策施压,甚至于参议院通过有关人民币汇率的法案,意欲进一步迫使人民币加速升值,这将对中国对外贸易的稳定性带来极为不利的影响。

二、影响我国外贸外资运行趋势的国内因素

1、国内经济将保持平稳减速态势。当前,中国经济正经历由政策刺激向自主增长的有序转变,经济增速保持平稳减速的态势。2011年前三季度,我国国内生产总值320692亿元,同比增长9.4%。根据当前国内外经济形势,2011年全年国内生产总值实际增速将达到9.3%左右。2012年,受各方面因素的影响,预计我国经济增长速度将略低于2011年水平,GDP增速将达到为8.5%左右,仍旧处于我国潜在增长水平附近,这将对我国外贸平稳运行提供良好的宏观经济环境。

2、人民币汇率仍将以升值为主,双向波动将加大。虽然近期连续出现人民币兑美元即期汇率盘中触及跌停的现象,但这并不影响人民币兑美元汇率的长期走势。2012年,在美联储持续量化宽松货币政策的影响下,美元疲软的态势仍将持续,预计人民币兑美元汇率仍将保持稳步小幅上涨的态势,但双向波动幅度将加大。汇率上升将会影响我国外贸企业的产品竞争力,影响企业的经营收益,从而对我国对外贸易的稳定增长产生不利影响。

3、企业生产经营成本进一步提高。当前,出口企业面临的劳动力、资源能源、资金等要素成本处于上升通道,对企业出口利润影响较大。首先,受人口结构变化因素的推动,我国已进入劳工用工成本快速上升的阶段。自2010年开始,全国大部分地区已连续两年大幅提高职工最低工资标准,年度全国平均涨幅均在20%以上,2012年劳动力成本仍将处于上升阶段。其次,由于我国资源性产品价格正处于由管制价格向市场价格转变的阶段,相关成本不断升高。由此,国家发改委已经明确提出2012年将积极稳妥地推进资源性产品价格改革,试行居民用电阶梯价格制度,择机推出成品油价格改革方案,出台天然气价格改革试点方案,推进水资源等收费改革,建立主要污染物排放权交易制度。再次,目前较高的融资成本将持续一段时间。一方面,2012年央行的货币政策预期不会转向,仍将会强调实质性稳健,贷款利率难以降低;另一方面,由于出口企业特别是中小型出口企业在国内信贷等金融资源可获性方面处于弱势,其资金来源更多的依靠民间借贷,在央行控制社会融资总量的背景下,民间借贷的利率仍将维持高位。

三、对2012年我国外贸外资形势展望

1、外贸形势预测。综合上述因素来看,一方面,虽然世界经济走势依旧低迷,但再次出现整体衰退的可能性较小;另一方面,在继续推进转变经济发展方式的背景下,中国经济增长将更趋稳健,预计2012年我国外贸仍将处于稳定增长的态势,但在贸易摩擦增加和外贸企业成本上涨压力加大的背景下,外贸增速将可能有所放缓。预计外贸将呈现前低后高的增长态势,全年外贸出口增长15%,进口增长17%。

贸易伙伴方面,新兴经济体贸易份额将继续扩大。首先,受发达国家经济增速放缓、需求减弱的影响,我国对美欧日三大传统贸易伙伴的出口份额将继续小幅下降,由目前水平降至42%左右。其次,随着中国—东盟自由贸易区的全面建成运行,我国与东盟间的贸易往来将进一步加深,东盟在中国对外贸易中的份额将进一步上升。再次,金融危机以来,中国更加注重与以金砖国家为代表的新兴经济体之间的经贸往来,并通过“金砖国家领导人峰会”等合作机制增进双边合作,预计我国与金砖国家双边贸易仍将维持高速增长。

与此同时,随着我国产业结构调整和经济发展方式转变的逐步深化,进出口商品结构将进一步优化。出口方面,机电产品和高技术产品出口仍将占据我国出口的大部分份额,但其增速可能受到国外需求放缓的影响而有所减缓;我国出口传统优势产品将随着议价能力的提升而获得进一步增长的空间;受国内结构调整、节能减排政策的影响,部分资源型产品、高耗能产品的出口将进一步受到限制,出口增速将显著下降。进口方面,为与我国资源需求和产业结构相对接,农产品、能源资源型产品进口仍将保持高速增长;随着国内扩大消费政策的主板落实,部分消费品进口比重可能上升。

2、利用外资形势预测。2012年,中国经济仍将是全球经济增长的主动力之一,良好的经济表现预期使得中国仍将成为发展中经济体接受FDI最多的国家,全年实际利用外资增速与2011年基本持平,将达到14%左右,实际利用外资金额有望接近1350亿美元左右。

利用外资结构方面,从行业来看,国内不断上涨的工资和能源、原材料成本,将使得劳动密集型行业对外资吸引力减弱,制造业利用外资所占比重将进一步下降,并将向高端制造业、高技术产业集中;服务业利用外资占比将继续提高,并向现代服务业、服务外包等领域集中。从投资看,亚洲仍将保持高速增长,其中,我国香港和台湾地区对内地投资仍将持续增长;而美欧经济面临较大的不确定性,对我国投资虽然会有所反弹,但增幅不会太大。