|

⊙记者 金苹苹

在监管日益严格和规范的2012年,银行理财产品在经历了一轮快速发展后,正开始寻求新的业务增长点来代替去年的超短期理财产品,以期继续获得投资者青睐。分析人士指出,作为可增加存款的借助对象,结构性理财产品或将在2012年得到银行的“另眼相待”。

据普益财富统计,2011年随着全球经济复苏,资本市场预期重新向好,结构性理财产品发行回暖,发行量回升。由于结构性理财产品大多挂钩海外市场,加之外资银行理财资金在国内的投资渠道相对较窄,因此2011年发行的1046款结构性理财产品中,外资银行发行了867款;此外,股份制商业银行风格较为激进,理财创新的动力较强,相关产品发行量超过国有银行及城市商业银行。

事实上,2011年全球经济在复苏的道路上困难重重。日本地震给全球经济带来负面影响、“美债危机”引发市场对全球经济二次探底的担忧、“欧债危机”不断深化引发全球经济动荡、新兴市场国家长期被热钱流入、高通胀所困扰,还随时面临经济下滑的风险。对于风险较高的结构性产品,银行把控制风险敞口作为首要考虑的因素,因此从期限上看,面对未来经济的不确定性,发行投资期限较短的结构性理财产品成为各银行的发行首选。

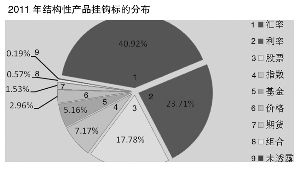

从挂钩标的来看,结构性理财产品挂钩标的种类丰富,包括汇率、利率、股票、指数、基金、现货价格、期货价格,以及几种标的的组合等。普益财富统计显示,2011年挂钩于汇率的结构性产品数量最多,共计发行428款;挂钩利率的产品发行了248款,位居第二,此两类产品在结构性理财产品的发行中占比超过60%。

普益财富研究员方瑞表示,由于去年全球经济动荡,相对其他标的而言,汇率、利率的趋势判断相对容易,且全球汇率市场、利率市场流动性充足、风险对冲工具市场化程度高,因此该两类产品发行量较大。同时,受发达国家债务危机的影响,2011年全球资本市场表现不尽如人意,因此挂钩指数、基金等资本市场工具的结构性理财产品发行量相对较少;大宗商品市场上,2011年全年价格波动大,风险非常大,银行发行此类产品时,一方面自身投资风险较难控制;另一方面对投资者风险承受度要求很高,即产品的适合人群较少,因此挂钩价格、期货的产品发行占比均不到3%。

从发行币种来看,近八成的产品为人民币产品,发行了817款;约20%的产品以外币发行。其中以美元、澳元产品发行数量居多;其余币种占比均未超过2%。

从产品的收益类型来看,2011年有过半的结构性产品为保证收益型,投资者风险较小;约84%的产品保证本金安全;高风险高收益的非保本浮动收益型产品仅占16%。这符合2011年稳健投资、规避风险的投资主题。

面对监管趋严的2012年,除超短期产品而外,结构性理财产品也可作为增加存款的借助对象。方瑞指出,按照央行对于贷存比计算方法的规定,结构性存款规模纳入存款统计口径。商业银行发行的结构性理财产品募集资金中,除了少量用于衍生金融工具投资外,其余绝大部分在会计核算中将被计入交易性金融负债,这种结构性存款算作存款,进而可减轻银行贷存比考核带来的压力。从2011年来看,结构性理财产品发行数量突破千款,其中3个月以下期限产品占比近四成,从挂钩标的来看汇率和利率占比总和超过六成,这些短期限、低风险的结构性产品的推出目的之一便是吸收存款。因此,2012年挂钩汇率和利率的稳健型结构性产品发行量或有进一步上涨趋势。