“新”不如“旧”?

| ||

| ||

| ||

| ||

|

投资老基金还是新基金?一般研究者会认为老基金是投资者的更好选择,因为老基金具有能全面反映基金投资管理能力的较长期的业绩记录,投资风格也容易辨认,同时,成熟市场的统计数据也表明投资者更偏爱老基金。但是,国内的基金有一些鲜明的特征,例如基金经理更迭快、基金投资风格飘移等等,这些因素使得国内老基金的业绩记录和投资风格的指导作用大打折扣。实际上,投资者常常会赎回老基金去申购新基金。我们认为,虽然老基金在某些方面具有优势,但投资者也不要完全的放弃新基金。

⊙上海证券基金评价研究中心首席分析师 代宏坤

●国内投资者并不偏爱老基金,投资老基金的资产比重仅占基金总资产的一半左右。形成鲜明对照的是,国外投资者偏好老基金,投资老基金的资产比重达到了基金总资产的80%。

●长期的模拟表明,相比老基金,多种类型的新基金都具有更高的年度收益率。在业绩波动性方面,股票型和偏股混合基金新基金比老基金的业绩波动性更低,而债券型基金新基金比老基金的业绩波动性更高。

●新基金成立前几年的业绩比后续的年度偏好。

投资者并不偏爱老基金

与成熟市场相比,国内投资者并未表现出对老基金的偏好,而是给予了新基金很高的关注。在成熟市场充分竞争的背景下,投资者偏好那些已在市场上证明了自己投资管理能力的老基金。美国市场的投资者倾向于选择具有较长存续期的老基金。从近十年的情况来看,投资者把持有的股票和债券基金资产的约75%投向于运作了至少10年的老基金。具体来说,在基金总资产规模中,老基金资产所占的比重从1995年的64%逐步的上升到了2005年的82%,最近几年也维持了相似的比重。在国内市场中,投资于老基金(在统计年份存续期超过3年)的资产的比重从2004年的13%上升到2011年的56%。这一方面是因为国内每年基金的数量在大幅增加,另一方面也说明国内基金投资者对老基金没有特别的偏好,经常是赎回老基金去购买新基金。从历史的表现看,老基金的业绩并没有构成对投资者的吸引力。随着市场的不断成熟和竞争的加剧,相信投资于老基金的资产的比重会逐年上升。

投资于新基金的资产占不少的比重,除了销售渠道受到激励更加努力销售新基金之外,还有一个重要因素是新基金对建仓期的控制能够吸引投资者。新基金在中短期的时机选择和大类资产配置能力对投资者具有一定吸引力。与成立时间较长的老基金相比,新基金一般都有一个建仓过程。如果基金经理在短期内的市场机会把握较好,就可以将建仓成本控制在一个较低位置。不过,这里需要注意的是,在不同的市场条件下,对建仓策略的把握会有不同的效果。同时,基金经理的时机选择能力也是有限的,不应过于迷信。

新基金业绩并不落下风

投资者最关心新基金的业绩是不是不如老基金?本部分考察新基金和老基金的收益及收益的波动性。分别对2009、2010和2011三个年度的股票型基金、偏股混合基金和债券基金三种类型的新老基金进行对比。本报告所指的新基金是指在各个考察年度开始时上市未满一年的基金,老基金是指各个考察年度开始时已成立满三年以上的基金。考察的指标包括年度收益率、月度收益率标准差和月度收益率最大回撤(年度各月收益的最小值),同时也计算各类基金最大回撤前四分位的平均值。这三类基金新老基金样本组中都有较多的基金。

实证分析的结果表明,对于三类基金,新基金的年度收益普遍好于老基金。对股票型基金和偏股混合基金而言,新基金的月度收益波动性普遍低于老基金;对于债券基金而言,新基金的波动性高于老基金。

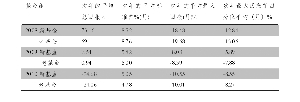

具体而言,股票型基金中新基金在取得更好收益的同时,其波动性并不比老基金大。除了2011年度新基金与老基金的年度收益率基本持平外,股票基金中新基金2009和2010年度收益率都好于老基金。在三个期间,新基金的平均月度波动性、平均最大回撤,以及最大回撤前四分位的平均值普遍低于老基金(见表1)。

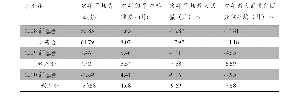

对于偏股混合基金而言, 2010和2011年新基金年度收益率好于老基金,而在2009年新基金大幅度落后于老基金。这是因为在2008年熊市中成立的新基金采用了缓慢建仓的策略,在次年市场V型反转时表现大幅落后。这也表明,对于新基金而言,较长的建仓期有利也有弊,如果随后的市场走牛,新基金很可能受损失,而在市场下跌或盘整时比较有利。在月度收益的波动性方面,在三个期间,偏股混合基金中新基金的平均月度波动都低于老基金,新基金的平均最大回撤在所有年份都低于老基金,新基金最大回撤前四分位的平均值在大多数年份低于老基金(见表2)。

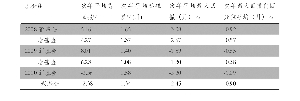

对于债券基金而言,新基金的年度收益率在三个比较年度都大于老基金,但月度波动性也高于老基金。在波动性方面,新基金的月度平均波动率、新基金的最大回撤、最大回撤值前四分位的在三个比较期间都大于老基金(见表3)。这一数据表明,对于债券投资而言,如果是做相对长期的投资,债券型基金的新基金具有吸引力,如果是做短期投资,较大幅度的波动也会让投资者承受较大的风险。

新基金发展前期业绩偏好

接下来我们关注基金的整个存续期的表现,特别关注基金在成立后次年的表现,目的是观察基金在最开始的年份是否会表现得更好一些。这一方法的优点是分析至少有三年业绩记录的成熟基金。最早考虑在2003年开始上市的基金,这些基金经历了熊市、牛市、震荡市各种市场行情的考验,已经有了多年的业绩记录,这些业绩记录为分析提供了良好的基础。

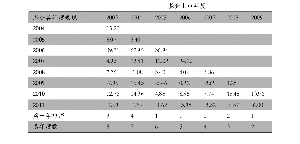

对于股票型基金而言,新基金在上市次年的表现总体上比后续的年份偏好一些。本部分考察股票型基金、偏股混合型基金和债券型基金相对于其业绩基准的表现。表4的各列表明当年上市的基金在以后各年度超越业绩比较基准的值。例如,在2003年上市的新基金,在次年(2004年)超越业绩基准收益率的值为15.20个百分点。与该年度新基金在后续的7年里的表现相比,这一超越业绩基准的收益率在八个年度中排名第3。2004年上市基金在2005年超越基准收益率的平均值为8.40个百分点,在与其后续各年的表现相比中,该值列第4位。以此相仿,可以看出在各年上市的新基金在后续各年度超越或低于业绩比较基准的值(表4)。总体上来看,基金在上市次年的表现总体上比后续的年份超越业绩比较基准的可能性更大一些。这样的表现在偏股混合基金和债券型基金中都普遍存在。

结论

在投资基金时,把新基金或者业绩记录时间短的基金排除掉并不一定是最好的事情。研究发现:国内投资者并不特别偏好老基金,投资老基金的持有人占比也并不太高;同时,没有证据表明具有三年以上业绩记录的老基金在业绩和风险方面优于新基金。相反,实证研究表明,新基金组的历史业绩反而较优。进而,研究发现新基金在成立前期的表现比其他的时期偏好。