| ||

|

中国经济会平滑式软着陆,不会出现短期突然崩盘式硬着陆

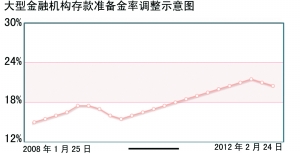

宏观政策“适时适度进行预调微调”最早出自于国务院总理温家宝在2011年10月底于天津滨海新区调研时的一次讲话。一个月后,央行宣布于当年12月5日下调存款准备金率,结束了存款准备金率长达3年的上升旅程。

此后,市场对宏观经济政策预调微调的预期开始加大,方向则是宽松。

而在上周五,国务院常务工作会议部署下一阶段重点工作时,再次表示将“加强总需求管理,及时预调微调”。此举无疑进一步明确了市场对于预调微调方向的预期。

事实上,进入2012年,货币政策和财政政策均持续显现出了向宽松方向的预调微调动作,如存款准备金率的继续下调、结构性减税等政策的推行。不过,对于未来预调微调的力度和手段,以及延续时间,业内说法不一。

对此,刚刚受聘为中国农业银行首席经济学家的向松祚日前接受了上海证券报记者的专访。跨越产、学、商三界,并有着丰富监管经验的他认为,政策预调微调并不是要回到数量型宽松的老路上去,而是要坚持适度的结构性宽松。

⊙记者 苗燕 ○编辑 宋薇萍

预调微调的宽松转向将是结构性的

上海证券报:上周五召开的国务院常务会议提出,加强政策储备,预留政策空间,做好应对困难和挑战的准备,牢牢把握经济工作的主动权;并提出及时预调微调,进一步提高政策的针对性、灵活性和前瞻性。您认为在目前国内、国际经济环境下,强调政策的预调微调意义何在?未来还有哪些可能让政策预调微调转向的因素?

向松祚:单纯从保增长角度看,宏观经济政策预调微调的空间不是很大。即使进行预调微调,效果也有限。如果将宏观政策预调微调理解为数量型刺激政策的预调微调,甚至是数量型宽松,则是危险和错误的政策预期。

我们现在最需要做的,是冷静面对经济增速放缓局面,深入分析经济增速放缓原因,从全球经济大趋势和中长期角度把握我国经济大局,以深化改革统率宏观调控,以中长期政策统筹短期政策,不能迁就短期目标和短期政策,当然,更不能以短期增长目标来挟持和牺牲长期结构调整和模式转型目标。这种危险确实存在。

上海证券报:市场普遍认为,现阶段政策的预调微调方向将会是宽松。您是否同意这一观点?您认为未来政策如果向宽松方向微调,将是一种结构性的宽松还是量化宽松?

向松祚:不要让市场预期左右甚至决定政策方向。市场预期往往是短视的。市场预期政策预调微调的方向是宽松,这完全可以理解。事实上货币政策已经有所宽松。但我不认为国务院的预调微调是要回到数量型宽松的老路上去,也不应该回去。如果我们回到量化宽松的话,现在我知道市场的预期有两个,一个是希望货币政策宽松,第二,希望把房地产的调控政策马上放宽,如果这两方面变宽松,中国的宏观调控就又回到以前的老模式上去了。

所谓宽松,我认为是要坚持适度的结构性宽松,中央确定GDP增速目标为7.5%,这给出了一个明确的信号,就是大家不要单纯地追求GDP,我们现在确确实实要把中国的经济增长模式,转到以调结构、促民生来稳增长,也就是说必须要把这个优先次序扭转过来,就是增长不是最核心的一个目的。而是说通过调结构,保民生,惠民生,自然而然就实现了经济的增长,这种增长才是有意义的,否则就没有意义。

上海证券报:此次会议,在提出将着力扩大消费需求的同时,也强调了将坚持房地产调控政策不动摇,决不让调控出现反复。您认为这是否意味着房地产行业不在政策预调微调的范围之中?

向松祚:房地产调控确实有出现反复、甚至前功尽弃的可能,必须高度警惕。最近一段时间,已经有房地产商高调放出舆论,说下半年调控政策会大幅度放松,好日子又要来了。相关部门必须尽快将房地产调控政策从限购等临时性措施,转到依靠税收政策、信贷政策、产业政策调控上来。确保房地产行业长期健康平稳发展才是调控政策的根本目标。

上海证券报:您认为政策的预调微调具体来说将会是一个什么样的调整?如在财政政策、货币政策等方面将如何调整?

向松祚:从短期预调微调的节奏和幅度看,财政政策空间较大。我国财政赤字和债务规模不高,腾挪空间比较充分。财政政策预调微调的主要领域是结构性减税和增加对教育、医疗和社会保障体系的支出。结构性减税的具体领域已经很清楚了,关键是如何尽快落实。

货币信贷政策的预调微调包括再次下调存款准备金率和基准利率;鼓励信贷更多投向新兴战略产业和科技产业,鼓励信贷更多投向中小微型企业、“三农”和个人消费信贷。这些措施已经讲过许多遍了,关键也是具体落实。我以为预调微调主要是加大已有政策的执行力度。

全年GDP增速仍将维持8%以上

上海证券报:年初中央提出全年GDP增速的目标是7.5%,而一季度增速仍然达到了8.1%,但这一增速显然低于市场最初的预期,也使得市场中出现了对经济可能硬着陆的担忧。您如何看一季度GDP增速的回落?

向松祚:中国经济会呈现平滑式的软着陆,不会出现短期突然崩盘式的硬着陆。

我们需要从长周期角度考察中国经济,高度重视中国经济已经发生三大根本性变化。其一,从供给角度看,资源红利和人口红利日益减弱或消失,所有要素(资源、资本、劳动力)对经济增长的边际贡献率一直处于下降趋势,充分显示依靠规模扩张的外延式增长已经走入瓶颈,陷入困境,内生性力量决定了我国经济增速必然持续放缓。

其二,从需求角度看,中国经济的主要矛盾和矛盾的主要方面是国内消费需求增长乏力。制约国内居民消费需求增长有两大原因:一是居民收入增速和收入水平依然偏低,二是社会保障体系很不完善,教育、医疗、住房占居民消费支出比重太大,三项支出对普通老百姓的负担太重,必然遏制其他消费的增长。

其三,从货币信贷角度看,我国“三依靠”的经济增长模式也基本走到了尽头。“三依靠”是指经济增长依靠投资拉动、投资拉动依靠信贷增长、信贷增长依靠货币扩张。到2011年底,我国银行业总资产占GDP之比高达239%,信贷余额占GDP之比高达123%,M2占GDP之比高达181%,都是世界最高水平。

数量型的信贷货币扩张政策对经济增长的边际贡献已经很低了,未来边际贡献率会一直下降。经济放缓将会是长周期现象。

上海证券报:您对未来三个季度的GDP走势如何判断?您认为全年经济增速能够回落到7.5%的可能性有多大?近期决策层提出的加强政策预调微调的措施,是否可能对未来GDP的走势产生影响,进而令全年GDP的执行结果过多偏离年初制定的经济增长目标?

向松祚:今年GDP回落到7.5%以下的可能性很小,我预计全年GDP仍然可能维持8%以上。但是,我国经济增速放缓已经是一个长期趋势。放缓的节奏不是今年急速下降到8%以下,明年又飙升到9%或10%。客观经济力量决定经济增速可能长期处于8%以下,主动政策导向也要求我们不能单纯追求经济增速,或者要主动放慢速度来完成结构调整和模式转型。

从全球角度看,世界经济正处于一个相当漫长的调整期,调整周期可能长达10年以上。欧元区、日本、英国三大发达经济体,几乎看不到经济恢复较快增长的希望。美国经济初露曙光,但阴霾依旧,短期内难以恢复到危机之前较快的趋势性增速。之所以判断调整周期可能有10年以上,因为发达经济体有三大痼疾,短期内无法解决:一是赤字居高难下,债务负担沉重。二是经济制度僵化,改革步履维艰。三是人口老化,社会停滞,经济增长的根本性内生动力日益减弱。

发达经济体痛苦和漫长的调整对我国有三大影响。一是我国出口增速将呈现长期较慢增长,很难再回到前几年20%甚至30%以上的增速了,加上新兴市场国家的竞争,出口形势会日趋严峻。二是各种保护主义愈演愈烈,包括投资保护主义、贸易保护主义等,这些保护主义对我国的对外贸易、投资、企业走出去、人民币国际化都将产生深远影响。三是美国、欧元区和英国利用货币霸权地位搞量化宽松,必将推高大宗商品价格和全球通胀预期,我国输入性通胀压力会长期存在。

向松祚简介

著名宏观经济学家,现任中国农业银行首席经济学家,中国人民大学国际货币研究所理事兼副所长,国际货币金融机构官方论坛(OMFIF)顾问委员会成员、研究委员会成员。

向松祚早年毕业于华中科技大学和中国人民大学,先后留学英国剑桥大学和美国哥伦比亚大学,师从“欧元之父”、1999年诺贝尔经济学奖得主蒙代尔。2000年回国创办华友世纪通讯公司并任董事长。该公司后在纳斯达克上市。他个人曾经荣获首届吴玉章奖学金、国家留学基金委员会访问学者资助及其他多种奖励。

曾任职中国人民银行深圳特区分行和多家企业。主要著作包括《伯南克的货币理论和政策哲学》、《汇率危局——全球流动性过剩的根源和后果》、《不要玩弄汇率》、《蒙代尔经济学文集》(译著,6卷)及《张五常经济学》、《金融危机和国家利益》等。

他认为,当今社会变化很快,学到的知识可能很快就会过时,这就需要不断学习,碰到任何难题,都应该以开放的心态去学习、去修炼自己。