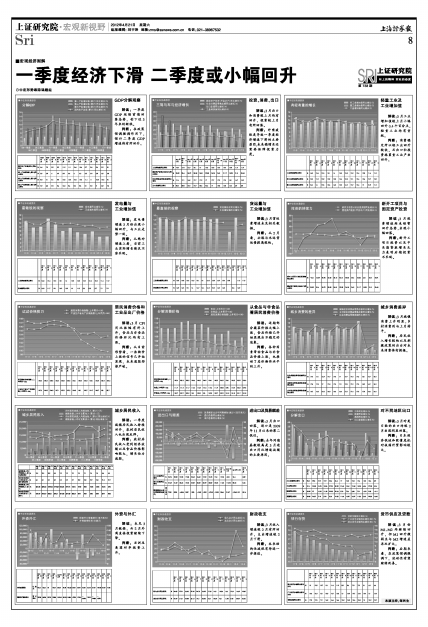

⊙中宏形势跟踪课题组

| 2009年3月 | 2009年6月 | 2009年9月 | 2009年12月 | 2010年3月 | 2010年6月 | 2010年9月 | 2010年12月 | 2011年3月 | 2011年6月 | 2011年9月 | 2011年12月 | 2012年3月 | ||

| 国内生产总值(累计)同比增长 | % | 6.6 | 7.5 | 8.2 | 9.2 | 11.9 | 11.1 | 10.6 | 10.4 | 9.7 | 9.6 | 9.4 | 9.2 | 8.1 |

| 第一产业增加值(累计)同比增长 | % | 3.5 | 3.8 | 4 | 4.2 | 3.8 | 3.6 | 4 | 4.3 | 3.5 | 3.2 | 3.8 | 4.5 | 3.8 |

| 第二产业增加值(累计)同比增长 | % | 5.8 | 7.1 | 8.1 | 9.9 | 14.5 | 13.2 | 12.6 | 12.2 | 11.1 | 11 | 10.8 | 10.6 | 9.1 |

| 第三产业增加值(累计)同比增长 | % | 7.9 | 8.5 | 9.3 | 9.6 | 10.2 | 9.6 | 9.5 | 9.5 | 9.1 | 9.2 | 9 | 8.9 | 7.5 |

GDP分解观察

解读:一季度GDP延续前期回落态势,创下近3年来的新低。

判断:在政策预调微调作用下,预计二季度GDP增速将有所回升。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | ||

| 工业增加值同比增长 | % | 14.8 | 13.4 | 13.3 | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 |

| 固定资产投资(不含农户)同比增长 | % | 25.82 | 25.4 | 26.72 | 25.08 | 24.51 | 22.88 | 24.33 | 24.9 | 21.17 | 18.28 | 21.5 | 20.43 |

| 社会消费品零售总额同比增长 | % | 17.4 | 17.1 | 16.9 | 17.7 | 17.2 | 17 | 17.7 | 17.2 | 17.3 | 18.1 | 14.7 | 15.2 |

| 出口总值同比增长 | % | 35.8 | 29.8 | 19.3 | 17.9 | 20.4 | 24.4 | 17 | 15.8 | 13.8 | 13.4 | 6.9 | 8.9 |

投资、消费、出口

解读:3月出口和消费较上月均有回升,投资较上月有所回落。

判断:外需疲软是导致一季度经济增速下滑的主要原因,未来稳增长还需要保障投资力度。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | ||

| 工业增加值同比增长 | % | 14.8 | 13.4 | 13.3 | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 |

| 轻工业增加值同比增长 | % | 12.8 | 11.9 | 12.9 | 13.9 | 12.8 | 13.4 | 12.8 | 12.1 | 12.4 | 12.6 | 12.7 | 13.9 |

| 重工业增加值同比增长 | % | 15.6 | 14 | 13.5 | 15.6 | 14.5 | 13.5 | 14.3 | 13.7 | 12.4 | 13 | 10.9 | 11.2 |

轻重工业及

工业增加值

解读:3月工业增加值较上月小幅回升0.4个百分点,轻重工业均有贡献。

判断:消费稳定所以轻工业回升较快,而出口和投资拖累重工业产出回升。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | ||

| 工业增加值同比增长 | % | 14.8 | 13.4 | 13.3 | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 |

| 发电量同比增长 | % | 14.8 | 11.7 | 12.1 | 16.2 | 13.2 | 10 | 11.5 | 9.3 | 8.5 | 9.7 | 7.1 | 7.2 |

发电量与

工业增加值

解读:发电量增速3月份出现小幅回升,与工业走势一致。

判断:从绝对增速上看,当前工业实际增长情况不容乐观。

| 2011年2月 | 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | |

| 工业增加值同比增长 | % | 14.9 | 14.8 | 13.4 | 13.3 | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 |

| 货运量总计同比增长 | % | 14.9 | 14.3 | 13.1 | 14 | 14.7 | 14.1 | 14.2 | 15.2 | 14.2 | 14.5 | 8.6 | 14.9 |

货运量与

工业增加值

解读:3月货运量增速未见相关数据。

判断:从2月看,公路与水运货运量提高较快。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | ||

| 新开工项目计划总投资额同比增长 | % | -6.61 | 18.39 | 25.94 | 42.33 | 45.13 | 54.21 | 25.53 | 30.4 | 23.06 | 6.01 | 23.2 | 22.91 |

| 固定资产投资(不含农户)同比增长 | % | 25.82 | 25.4 | 26.72 | 25.08 | 24.51 | 22.88 | 24.33 | 24.9 | 21.17 | 18.28 | 21.5 | 20.43 |

新开工项目与

固定资产投资

解读:3月投资增速结束短暂回升态势,出现小幅回落。

判断:新开工项目投资以及中长期贷款增长乏力表明后期投资不乐观。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | |

| 居民消费价格指数(上年同月=100) | 105.4 | 105.3 | 105.5 | 106.4 | 106.5 | 106.2 | 106.1 | 105.5 | 104.2 | 104.1 | 104.5 | 103.2 | 103.6 |

| 工业生产者出厂价格指数(上年同月=100) | 107.3 | 106.8 | 106.8 | 107.1 | 107.5 | 107.3 | 106.5 | 105 | 102.7 | 101.7 | 100.7 | 100 | 99.7 |

居民消费价格和工业品出厂价格

解读:3月CPI同比涨幅有所上升,食品与非食品价格环比均有上涨。

判断:从目前形势看,一些物价上涨的信号已开始显现,未来通胀形势严峻。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | |

| 居民消费价格指数(上年同月=100) | 105.4 | 105.3 | 105.5 | 106.4 | 106.5 | 106.2 | 106.1 | 105.5 | 104.2 | 104.1 | 104.5 | 103.2 | 103.6 |

| 食品(上年同月=100) | 111.7 | 111.5 | 111.7 | 114.4 | 114.8 | 113.4 | 113.4 | 111.9 | 108.8 | 109.1 | 110.5 | 106.2 | 107.5 |

| 非食品(上年同月=100) | 102.7 | 102.7 | 102.9 | 103 | 102.9 | 103 | 102.9 | 102.7 | 102.2 | 101.9 | 101.8 | 101.7 | 101.8 |

从食品与非食品看居民消费价格

解读:近期部分蔬菜价格大幅上涨,食品价格已开始显现出不稳定的迹象。

判断:各种因素带动食品与非食品价格上涨,也推动了总体物价水平的上升。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | ||

| 社会消费品零售总额同比增长 | % | 17.4 | 17.1 | 16.9 | 17.7 | 17.2 | 17 | 17.7 | 17.2 | 17.3 | 18.1 | 14.7 | 15.2 |

| 城镇社会消费品零售总额同比增长 | % | 17.5 | 17.3 | 17 | 17.8 | 17.3 | 17.1 | 17.8 | 17.2 | 17.3 | 18.2 | 14.7 | 15.2 |

| 乡村社会消费品零售总额同比增长 | % | 16.7 | 16.3 | 16.5 | 16.8 | 16.4 | 16.4 | 17.3 | 17.4 | 17.2 | 17.8 | 14.6 | 14.6 |

城乡消费差异

解读:3月城镇消费上升明显,乡村消费则与上月持平。

判断:居民收入增长较快以及刺激政策的出台对未来消费将有提振。

| 2009年3月 | 2009年6月 | 2009年9月 | 2009年12月 | 2010年3月 | 2010年6月 | 2010年9月 | 2010年12月 | 2011年3月 | 2011年6月 | 2011年9月 | 2011年12月 | 2012年3月 | ||

| 城镇家庭人均可支配收入(累计)同比增长 | % | 11.2 | 11.2 | 10.5 | 9.8 | 7.5 | 7.5 | 7.5 | 7.8 | 7.1 | 7.6 | 7.8 | 8.4 | 9.8 |

| 农村居民家庭人均现金收入(累计)同比增长 | % | 8.6 | 8.1 | 9.2 | 8.5 | 9.2 | 9.5 | 9.7 | 10.9 | 14.3 | 13.7 | 13.6 | 11.4 | 12.7 |

| 城镇家庭人均可支配收入(累计) | 元 | 4833.85 | 8855.86 | 12973.28 | 17174.65 | 5308.01 | 9757.11 | 14334 | 19109 | 5963 | 11041 | 16301 | 21810 | 6796 |

| 农村居民家庭人均现金收入(累计) | 元 | 1622.27 | 2733.07 | 4306.5 | 6270.2 | 1814.26 | 3077.89 | 4868.9 | 5919 | 2187 | 3706 | 5875 | 6977 | 2560 |

城乡居民收入

解读:一季度城镇居民收入持续回升,农村居民收入也出现反弹。

判断:农村居民收入受到经济放缓以及食品价格影响较大,增长动力减弱。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | ||

| 出口总值同比增长 | % | 35.76 | 29.82 | 19.28 | 17.88 | 20.43 | 24.42 | 17.02 | 15.78 | 13.8 | 13.35 | -0.51 | 18.4 | 8.89 |

| 进口总值同比增长 | % | 27.49 | 21.87 | 28.42 | 19.25 | 23.87 | 30.09 | 20.79 | 28.59 | 22.02 | 11.82 | -15.32 | 39.62 | 5.26 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 7238 | 9835 | -6506 | 2007 | 1820 | -1949 | -2021 | -9745 | -7693 | 3846 | 21417 | -23631.32 | 5516 |

进出口及贸易顺差

解读:3月出口回落,进口是2009年11月以来的第二低位。

判断:去年同期基数较高是3月进出口同比增速放缓的主要原因。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | ||

| 出口总值同比增长 | % | 35.8 | 29.8 | 19.3 | 17.9 | 20.4 | 24.4 | 17 | 15.8 | 13.8 | 13.4 | -0.5 | 18.4 | 8.9 |

| 日本同比增长 | % | 37.4 | 23.98 | 15.75 | 19.96 | 27.23 | 29.82 | 21.63 | 19.61 | 17.68 | 15.25 | 6.06 | 27.28 | 3.36 |

| 欧盟同比增长 | % | 32.82 | 27 | 13.23 | 11.38 | 22.29 | 22.34 | 9.76 | 7.54 | 4.96 | 7.21 | -3.21 | 2.25 | -3.11 |

| 美国同比增长 | % | 29.85 | 24.97 | 7.18 | 9.76 | 9.54 | 12.55 | 11.63 | 13.87 | 16.97 | 11.93 | 5.49 | 22.59 | 14.03 |

对不同地区出口

解读:3月对美日欧的出口均较2月出现明显回落。

判断:日本经济低迷和欧债危机对我国外贸影响较大。

| 2010年12月 | 2011年1月 | 2011年2月 | 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | ||

| 外商直接投资 | 亿美元 | 140.3 | 100.3 | 78 | 125.2 | 84.64 | 92.25 | 128.63 | 82.97 | 84.47 | 90.45 | 83.34 | 87.57 | 122.42 | 99.97 | 77.26 |

| 国家外汇储备增长 | 百万美元 | 79529 | 84336 | 59712 | 53288 | 101169 | 20154 | 31494 | 47792 | 17216 | -60816 | 72113 | -52889 | -39759 |

外资与外汇

解读:未见3月数据,而2月外商直接投资继续下降。

判断:亚洲及美国对华投资上升。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | ||

| 收入合计同比增长 | % | 26.69 | 27.21 | 34.03 | 27.62 | 26.74 | 34.29 | 17.33 | 16.9 | 10.56 | 1.44 | 12.31 | 14.42 | 18.69 |

| 支出合计同比增长 | % | 27.79 | 31.01 | 42.88 | 33.13 | 19.6 | 25.93 | 18.3 | 24.52 | 7.51 | 11.08 | 9.64 | 69.27 | 34.66 |

财政收支

解读:3月收入增速较2月有所回升,支出增速较2月下滑。

判断:未来结构性减税有待进一步推进。

| 2011年3月 | 2011年4月 | 2011年5月 | 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | ||

| 狭义货币余额同比增长(M1) | % | 15 | 12.9 | 12.7 | 13.1 | 11.6 | 11.2 | 8.9 | 8.4 | 7.8 | 7.9 | 3.1 | 4.3 | 4.4 |

| 广义货币余额同比增长(M2) | % | 16.6 | 15.3 | 15.1 | 15.9 | 14.7 | 13.5 | 13 | 12.9 | 12.7 | 13.6 | 12.4 | 13 | 13.4 |

| 贷款余额同比增长 | % | 17.9 | 17.5 | 17.1 | 16.9 | 16.6 | 16.4 | 15.9 | 15.8 | 15.6 | 15.8 | 15 | 15.2 | 15.7 |

货币供应及贷款

解读:3月份M1、M2均继续回升,但M1回升微弱且与M2增速差再次扩大。

判断:后期来看,在政策预调微调下,流动性有望继续改善。