| ||

| ||

| ||

| ||

|

中国经济景气监测预警报告·2012年3月

□国家开发银行研究院 国家信息中心预测部 上海证券报

总体策划:

姜 洪 国家开发银行研究院副院长

范剑平 国家信息中心经济预测部主任

程培松 上海证券报副总编辑

课题组长:

黄剑辉 国家开发银行研究院副院长

王远鸿 国家信息中心经济预测部处长

邹民生 上海证券报首席编辑

课题组成员:

王阁、徐晶、盛力行、应习文、李若愚、

刘玉红、徐平生、张前荣

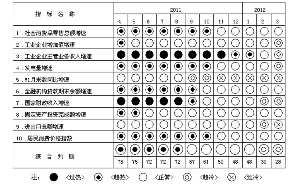

■ 3月份的10个警情指标中,金融机构人民币贷款月末增速、社会消费品零售总额当月增速、固定资产投资累计增速和CPI当月涨幅等4个指标处于正常的绿灯区,工业企业增加值当月增速、工业企业主营业务收入增速、发电量当月增速、财政收入当月增速等4个指标处于趋冷的浅蓝灯区,M1月末增速和进出口总额当月增速等2个指标处于过冷的蓝灯区。

■ 尽管一致合成指数将在下半年出现回稳,但一致指数回升的动力不强。因此,在经济运行中存在着诸多不确定不稳定因素,经济景气稳定回升存在较大困难的背景下,如何根据经济形势发展变化,适时适度进行宏观政策的预调和微调,努力减少经济景气持续回落带来的不利影响,在“稳增长”的同时,稳步推进“调结构”,是我国宏观调控当前面临的主要问题。

一、一致指数继续下滑,先行指数小幅反弹

1、一致指数继续下滑。3月份,一致合成指数继续下滑,构成一致指数的6个指标中,经过季节调整,除了财政收入出现微弱上涨外,工业增加值增速、发电量增速、M1增速、固定资产投资累计增速和出口总额增速等5个指标均呈下降走势。

2、先行指数继续小幅反弹。3月份,先行指数继续小幅反弹,从2011年11月份至今已连续小幅反弹4个月。在构成先行合成指数的6个指标中,经过季节调整,固定资产投资本年施工项目计划总投资增速、粗钢产量增速继续下降,产成品资金占用增速(逆转)、conference board美国先行指数、汽车产量增速、金融机构各项贷款增速小幅回升。

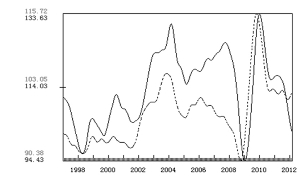

3、综合警情指数快速下降至偏冷的浅蓝灯区。综合警情指数在2008年5月开始快速下降,并在2008年11月进入趋冷的浅蓝灯区。在国家一系列刺激政策的拉动下,从2009年3月开始,综合警情指数开始反弹,并在2010年1月进入过热的红灯区。

随着刺激政策的逐步退出和宏观调控政策力度的不断加大,从2010年5月开始,综合警情指数再次步入下行通道,2012年3月已下降至31。在构成综合警情指数的10个指标中,只有金融机构人民币贷款月末增速和财政收入当月增速出现微弱回升,其他8个指标均出现不同程度下降。

3月份的10个警情指标中,金融机构人民币贷款月末增速、社会消费品零售总额当月增速、固定资产投资累计增速和CPI当月涨幅等4个指标处于正常的绿灯区,工业企业增加值当月增速、工业企业主营业务收入增速、发电量当月增速、财政收入当月增速等4个指标处于趋冷的浅蓝灯区,M1月末增速和进出口总额当月增速等2个指标处于过冷的蓝灯区。

综上分析可见,一致指数和综合警情指数持续回落,表明我国经济景气持续下滑,景气度已经进入了“偏冷”区间。当前经济景气持续回落主要是宏观经济政策主动调整和外需疲弱等因素造成的,是抑制通货膨胀和房价过快上涨以及促进结构调整和转型所必须付出的代价。

从未来经济景气走势看,目前先行指数已经反弹4个月,在先行指数的6个构成指标中,多项指标回升态势有望保持。由此可以初步判断我国先行指数在2011年11月已经形成转折点,进入了上升期。目前我国先行指数的先行期在2个季度左右,据此分析,一致指数拐点将在2012年的2季度出现,下半年有望逐步回升。

尽管一致合成指数将在下半年出现回稳,但一致指数回升的动力不强。因此,在经济运行中存在着诸多不确定不稳定因素,经济景气稳定回升存在较大困难的背景下,如何根据经济形势发展变化,适时适度进行宏观政策的预调和微调,努力减少经济景气持续回落带来的不利影响,在“稳增长”的同时,稳步推进“调结构”,是我国宏观调控当前面临的主要问题。

二、主要经济指标分析

1.工业生产持续放缓,结构调整稳步推进。2012年3月份,规模以上工业增加值同比增长11.9%,比去年同月回落2.9个百分点。经季节调整后,规模以上工业增加值增速已经连续12个月回落,当前处于趋冷的蓝灯区。

一季度,规模以上工业增加值同比增长11.6%,比去年同期回落2.8个百分点。东中西部地区工业增速均呈回落态势,东部地区工业增速明显放缓。一季度,东部、中部和西部地区增加值同比分别增长8.9%、16.9%和14.5%,比去年同期分别回落4.0、0.2和2.1个百分点。

重工业增速回落是工业增加值增速回落的关键。一季度,重工业增加值同比增长11.0%,比去年同期回落3.9个百分点。主要工业品产量增速回落幅度较大。一季度,发电量、钢材、水泥和十种有色金属产量同比分别增长7.1%、6.5%、7.3%和5.8%,比去年同期分别回落6.3、11.6、10.9和3.5个百分点。工业出口增速大幅下滑。一季度,工业企业实现出口交货值23174.7亿元,同比增长7.4%,比去年同期回落13.5个百分点。

2.固定资产投资完成额累计增速持续下滑。一季度,我国固定资产投资(不含农户)47865亿元,同比名义增长20.9%,增速比上年全年回落2.9个百分点,比1-2月累计同比增速回落0.6个百分点。

三次产业投资增速都有所放缓。分产业看,一季度,第一产业同比增长35.8%,比1-2月份累计同比增速放缓8.1个百分点;第二产业增长24.6%,比1-2月份累计同比增速放缓0.3个百分点;第三产业增长17.6%,比1-2月份累计同比增速放缓0.9个百分点。

房地产开发投资增速显著下滑。1-3月份,全国房地产开发投资10927亿元,同比增长23.5%,累计同比增速比1-2月份回落4.3个百分点。3 月份,房屋新开工面积累计同比增长0.3%,当月同比下降4.11%,并再度同比负增长。其中,住宅新开工面积累计同比下降5.2%,当月同比下降9.96%,呈现大幅放缓态势。

工业投资增速有所回升。一季度,工业投资同比增长23.9%,累计同比增速比1-2月份回升0.5个百分点。基础设施投资持续同比下降。一季度,基础设施(不包括电力、热力、燃气及水的生产与供应)同比下降2.1%。

3.社会消费品零售额增速有所回升,季节调整后继续回落。3月份,社会消费品零售总额同比名义增长15.2%,比1-2月份累计同比增速提高0.5个百分点。季节调整后,社会消费品零售额增速继续回落。

除汽车、金银珠宝、日用品、化妆品类商品外主要商品零售额增速都有所回升。汽车类销售增速继续下滑。金银珠宝类商品销售增速继续大幅下滑。3月份,限额以上企业(单位)商品零售中,金银珠宝类商品销售,比去年全年增速回落达31.7个百分点。

4.进出口同比增速快速回落后有所企稳,季节调整后持续快速回落。3月份,我国进出口总值增长7.1%,比前两个月增速继续回落0.2个百分点。其中,出口增长8.9%,同比增速比前两个月累计增速加快2个百分点,出口增速快速下滑势头初步得到遏止,并有所反弹。季节调整后,我国进出口增速持续快速下滑。

对美出口明显强于对欧出口,对新兴市场和东南亚国家出口较好。3月份,我国对美国、欧盟和日本的出口同比增速分别为14.03%、-3.11%和3.36%。中西部出口增速远超东部。主要受地区间产业梯度转移等因素影响。

5.发电量当月增速持续下滑,季节调整后继续在深蓝灯区下行。3月份规模以上发电企业发电量同比增长7.2%,3月当月增速比2月份下降13.4个百分点,1-3月份全国累计发电量11446亿千瓦时,同比增长7.1%。3月份,水电发电量1112亿千瓦时,同比下降1.2%;火电发电量9608亿千瓦时,同比增长7.0%。

季节调整后,发电量增速继续在过冷的深蓝灯区内运行,目前已连续在深蓝灯区下行5个月。今年以来,发电量增速下滑的原因,一是因为去年基数较高;二是因为经济增速下滑,用电需求增速下降。

6.规模以上工业企业主营业务收入累计增速持续下滑。2012年3月规模以上工业企业实现主营业务收入197823亿元,同比增长14.1%,比2月小幅反弹0.7个百分点。经过季节调整,工业企业主营业务收入累计增速继续保持回落态势。

7.财政收入当月增速持续回落,季节调整后出现回稳。2012年3月份,全国财政收入增长18.7%,比去年同期(26.7%)回落8个百分点,其中税收收入增长12.4%,比去年同期(25.2%)回落12.8个百分点。季节调整以后,财政收入当月增速从2011年6月起持续回落,2012年3月出现小幅反弹,比2月提高0.3个百分点。

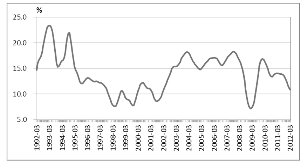

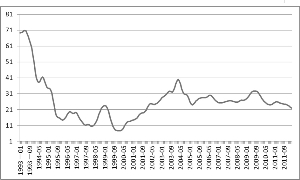

8、M1增速保持平稳,季节调整后继续下滑。1月末,M1同比增速达到3.1%,创下历史最低水平。受货币政策预调微调的影响,2、3月份M1增速微幅反弹,但仍相当低迷。季节调整后的M1增速变化较实际值相对平滑,变化趋势与实际值基本一致。至2012年3月已连续下降26个月。目前季节调整后的M1增速已经连续四个月创历史低点,处于“过冷”的蓝灯区。

一季度,受季节因素和货币政策预调微调的影响,M1余额同比增速略有加快。在1月份创下3.1%的历史新低后,2月份反弹至4.3%,3月份微幅反弹达到4.4%。与实际值不同,经过季节调整后,M1增速仍在下滑。在2010年1月季节调整后的M1增速到达阶段性高点后,一直在下滑,至2012年3月已连续下降26个月。3月末广义货币M2额同比增长13.4%,比1月末提高1个百分点,比上年末低0.2个百分点。

9、人民币贷款增长小幅加快,季节调整后略有反弹。3月末,人民币存款余额同比增长12.5%,比1月末提高0.1个百分点,比上年末低1个百分点。季节调整后的人民币贷款增速逐月小幅反弹,1、2、3月末分别达到15.1%、15.3%和15.6%,目前处于绿灯区。

10.物价涨幅平稳回落,通胀压力有所缓解。3月份,我国居民消费价格同比上涨3.6%,低于全年4%的调控目标0.4个百分点,比去年同月回落1.8个百分点,比上月扩大0.4个百分点。3月份,经季节调整后,居民消费价格同比上涨3.5%,比去年同月回落1.7个百分点,比上月回落0.2个百分点。

3月份,居民消费价格环比上涨0.2%。一季度,居民消费价格累计同比平均上涨3.8%,低于去年同期1.2个百分点,低于2011年全年1.6个百分点。从翘尾因素和新涨价因素角度考察,一季度,翘尾因素和新涨价因素分别拉动居民消费价格上涨2.2和1.6个百分点,贡献率分别为57.9%和42.1%。

3月份,食品和居住价格同比分别上涨7.5%和2.0%,分别拉动居民消费价格上涨2.39和0.33个百分点,贡献率分别为66.4%和9.2%,两类价格对居民消费价格的贡献率为75.6%,表明物价上涨主要由食品和居住价格拉动,物价上涨的结构性特征突出。一季度,食品和居住价格累计同比平均分别上涨8.3%和2.0%,分别拉动CPI上涨2.56和0.33个百分点,贡献率分别为67.5%和8.7%,两类价格对CPI的贡献率为76.2%。

上下游价格走势出现分化。2011年7月以来,以PPI为代表的上游价格高位回落,上游价格与CPI为代表的下游价格的涨幅差逐步缩小,2011年10月份以来,两者走势出现分化,上下游价格倒挂。2012年1-3月,CPI与PPI涨幅之差分别为3.8、3.2和3.9个百分点,上游价格向下游传导的压力有所减轻。

金融市场与证券市场运行

一、货币与债券市场

1、存款准备金率再次下调,公开市场操作停发央票。为保持银行体系流动性平稳、充裕,央行于2011年12月5日和2012年2月24日连续两次下调存款准备金率各0.5个百分点。

公开市场操作暂停发行央行票据,主要采取正回购操作来回笼资金,同时根据实际需求开展短期逆回购操作,主动投放流动性。一季度,央行公开市场操作共进行14次正回购,共计3980亿元。

从公开市场操作情况看,由于央票到期和利息支付以及正回购到期相应形成资金的投放,以上资金投放与正回购形成的资金回笼相抵,1月份净回笼资金1260亿元,2月份和3月份分别净投放资金480和720亿元。

2、债券发行规模有所下降,以中长期债券为主。一季度,银行间债券市场累计发行债券1.5万亿元,同比减少18.6%。3月份,银行间债券市场发行债券7325.0亿元,较2月份上升37.9%。

一季度,银行间债券市场发行的债券以5年期(含)至10年期债券为主。3月份,5年期以下债券比重有所上升,5年期(含)至10年期债券发行比重有所下降。

3、拆借交易活跃,拆借利率下行。一季度,同业拆借市场总体运行平稳,交易量累计为10.1万亿元,同比增加69.1%。3月份同业拆借市场累计成交4.8万亿元,较2月份增加47.2%。交易品种仍以1天为主,1天品种共成交4.3万亿元,占本月全部拆借成交量的89.6%。

4、回购交易活跃,回购利率走低。一季度,回购市场交易相对活跃,债券质押式回购成交29.5万亿元,同比增加40.8%。3月份,债券质押式回购成交13.1万亿元,较2月份增加36.0%。交易品种仍以1天为主,1天品种共成交10.6万亿元,占本月全部质押式回购成交量的80.9%。

5.现券交易成交量有所扩大,债券指数小幅走高。一季度,银行间债券市场现券成交14.8万亿元,同比增加17.7%。3月份,银行间债券市场现券成交6.6万亿元,较2月份增加30.0%。

银行间债券指数和交易所国债指数均小幅走高。3月末,银行间债券指数为140.95点,较2月末上涨0.51点,涨幅为0.36%;交易所国债指数为132.46点,较2月末上涨0.43点,涨幅为0.32%。

二、股票市场

1.A股市场融资总额大幅提高。3月份,沪深两市A股市场融资总额达682.59亿元,创过去一年来月度融资总规模新高,比2月份229.27亿元的融资总规模增加达1.98倍。其中,3月份沪深两市A股市场新股首发融资总额为214.28亿元;再融资方面,公开增发融资19.92亿元,非公开增发中现金融资375.40亿元,配股融资72.99亿元。

2.股市成交更趋活跃。3月份,我国股票市场交投更趋活跃,沪深两市当月总成交金额为38630.64亿元,日均成交金额为1755.94亿元,比2月份增加9.54%。

3.一季度偏股型基金遭遇净赎回。一季度,随着市场有所反弹,偏股基金净值都有所回升,投资者“落袋为安”心态体现的较为显著,首季基金净赎回达到了570亿份。

一季度,股票型基金份额由期初的13017.89亿份下降至期末的12720.04亿份,净赎回302.68亿份,净赎回比例为2.32%。其中,指数型基金份额减少8.09亿份,净赎回比例为0.21%;主动型股票型基金份额缩水294.58亿份,净赎回比例为3.19%。

对策与建议

1.充分发挥财政政策“稳增长”和“调结构”的作用。

一是尽快有序启动一批“十二五”规划项目,加大国家预算内资金对农村和西部地区基础设施、城市市政工程、铁路、节能环保、信息化等重点领域项目建设的支持力度,以稳定投资的增长和促进结构调整。

二是尽快出台鼓励引导民间投资的财税、金融政策措施,支持民间资本进入铁路、市政、金融、能源、教育、医疗等领域。

三是完善和落实好结构性减税政策,实施好提高增值税、营业税起征点和小微企业所得税优惠政策,扩大营业税改增值税的试点行业和地区范围,防止试点过程中出现增加企业税负的现象。并抓紧研究更大力度的结构性减税方案,争取早日出台。

2.调节好货币信贷供应,满足实体经济发展的合理资金需求。

一是适时适度对货币信贷政策进行预调微调,综合运用公开市场操作、存款准备金率、利率、汇率等多种政策工具,引导货币信贷适度增长,引导市场利率平稳运行,满足实体经济发展的合理资金需求。

二是适当放宽贷款利率下浮的幅度限制,并着力清理和规范银行贷款各种收费,大力缓解企业过高融资成本的压力。

三是按照有扶有控、有保有压的要求,引导商业银行加大对重大基础设施、“三农”、战略性新兴产业、环保、小微企业、民生等重点领域和薄弱环节的信贷支持。

与此同时,要继续控制对高耗能、高排放行业和产能过剩行业的贷款,确保资金投向实体经济,避免资金“脱实向虚”。

3.大力支持相关重点领域与薄弱环节发展。

一是在坚持严控投资和投机性需求政策不放松的前提下,加大对购买首套住房的自主性购房需求和中低价位中小户型普通商品住宅的建设的支持力度,以达到短期稳定经济增长,长期防止房价反弹的目的。

二是重视消费需求相关产能建设,增加并鼓励扩大适应新时期的消费生产能力投资,积极推行新型商业模式,更好地满足人民群众日益增长的物质文化需求。

三是加大对企业技术改造项目的财政和信贷资金支持力度,加大对战略性新兴产业的财政资金支持力度,同时辅以信贷、利息优惠政策,支持重大产业创新发展工程、重大创新成果产业化等项目,尽快培育产业发展新引擎。