|

受下游机械行业“牵连”

泰丰液压业绩“含金量”逐年下滑

⊙记者 赵一蕙 ○编辑 邱江

山东泰丰液压股份有限公司近日披露招股书申报稿。尽管公司近三年规模保持增长,但应收账款占营收比重一直处于较高水平,尤其是2011年应收账款余额大增超过六成,占比也为三年来最高。而下游行业景气下滑、资金紧张,也影响泰丰液压业绩的“含金量”。

泰丰液压属通用设备制造业中的液压件行业,主要生产液压系统的控制元件,核心产品为二通插装阀,最近三年占主营业务收入比重一直保持在65%至70%,且逐年增加。公司产品需求囊括机床、工程机械、冶金机械等众多行业。近三年,泰丰液压年度前十大客户均为大中型机械制造商,占营收比重合计在40%以上,主要包括上市公司太原重工、江苏扬力集团等,且相对稳定。2011年,公司下游的机械行业告别高增长,增速明显回落,至今仍处于筑底恢复过程,从而影响了公司的增长势头。2009年至2011年,公司主营分别为1.09亿元、1.57亿元和1.84亿元,2010年、2011年同比增幅分别为44.3%、17.4%,增速下滑明显。

与此同时,公司应收账款占比在2011年也达到近三年最高值。2009年至2011年报告期末,公司应收账款账面对应余额分别为2853万元、3730万元和6196万元,占报告期各期营业收入比重分别为26%、23.5%、33.3%,同比增长率分别为39.5%、30.7%和66.1%。其中,2011年增幅超过60%的一个原因在于对太原重工等大客户的应收账款余额增幅较大。数据显示,2011年末太原重工跃升为公司第一大客户,销售金额1575万元,但期末公司对太原重工的应收账款却有1290万元。

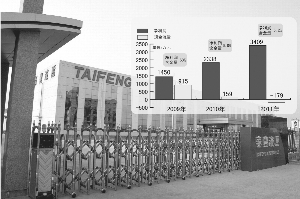

应收账款的高企势必影响公司业绩的“含金量”。2009年至2011年,公司净利润分别为1450万元、2338万元和3409万元,经营性活动产生的现金流量净额分别为915万元、159万元和负179万元,对应的净利润现金含量逐年下滑明显,分别为63%、6.8%和-5.2%。这一点可谓是受下游机械类行业的“传导”。如其大客户太原重工,2011年末净利润现金含量仅为0.07%,而2010年行业高景气时这一数据约为0.74%;同时,2011年末的应收账款比重也有所增加,达到76%,较上年同期数据高出近12个百分点。今年一季度末,太原重工净利润为1915万元,但经营活动产生现金流量净额却是负5.86亿元。

同样的情况也出现在机械设备行业的龙头企业中。三一重工、中联重科、徐工机械2011年末的应收账款占比均超过20%,均较2010年末明显上升。同时,上述企业今年一季度末的净利润现金含量也均为负值,有些甚至低至-100%。这在一定程度上反映了泰丰液压下游行业在2012年度面临的困境。机械产品上半年销售低迷,但由于目前政策放松趋势明确,下半年机械产品的需求增速正在经历从下滑到逐渐企稳的过程,但其具体恢复程度尚难判断。