|

⊙记者 黄群 ○编辑 邱江

登陆创业板只有两个月的珈伟股份2012年上半年业绩快速“变脸”。面对更为严峻的下半年,公司全年业绩“成绩单”或将更加难看。

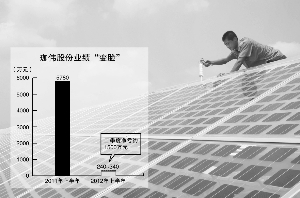

珈伟股份今日披露上半年业绩预告,期内实现净利润240万元至340万元,同比下降94.12%至95.85%。公司去年同期净利润高达5780万元。公司今年一季度实现净利润1800万元,以此计算,公司二季度净亏损约1500万元。

对于突如其来的业绩下滑,珈伟股份表示,由于公司在传统销售旺季第一季度受美国市场订单下降的影响,以及国内市场尚处于培育和开拓阶段,公司整体销售收入同比下降;同时,为了尽快开拓国内市场,开发适合国内市场需求的产品,公司自去年下半年以来持续扩充研发团队,打造国内市场销售团队,报告期内增加了研发支出和国内销售费用。

回查招股书,珈伟股份主营太阳能灯具产品,其销售收入的来源主要集中于北美地区的美国和加拿大。2009年至2011年,公司来自北美地区的收入占主营业务收入的比例分别为98.28%、98.77%和91.73%,公司境外销售收入占主营业务收入的比例分别为99.47%、99.96%和93.68%。2009年至2011年,珈伟股份的营业收入分别为39579.23万元、60205.67万元和60434.89万元,实现净利润分别为2593.28万元、5567.57万元和5731.55万元。由此可见,珈伟股份2010年业绩处于高速增长时期,进入2011年则增长乏力。而2011年开始光伏行业整体进入“寒冬”,太阳能灯具作为其下游产品未能幸免。

此外,珈伟股份还有一大隐忧在于供应商和渠道经销商高度集中。招股书显示,公司太阳能灯具产品的主要原材料之一为残次太阳能电池片,其主要供应商为SUNPOWER,其2009年至2011年占珈伟股份采购残次太阳能电池片金额的比例分别为100%、96.67%和100%。除SUNPOWER外,公司仅向无锡尚德、奥特斯维等太阳能电池生产商采购少量传统双面残次太阳能电池片用于生产。而公司对前五大客户(均为连锁零售商和家居产品超市)的销售收入占营业收入的比重分别为83.14%、77.45%、79.39%,客户集中度也较高。

值得关注的是,受市场消费习惯的影响,珈伟股份经营的季节性特征明显,每年11月至次年4月为公司的销售旺季。2009年至2011年,公司销售旺季实现的销售收入占当年营业收入的比例分别为74.51%、76.68%和89.97%。因此,2012年旺季内业绩出现大幅滑坡,这对于公司全年业绩影响颇大。

还有一个细节是,招股书披露,珈伟股份2011年上半年净利润为5780万元,而全年净利润为5731.55万元,由此可推断,自2011年下半年开始,珈伟股份业绩已经出现大幅下滑,甚至亏损。