| ||

|

基金经理离职高烧不退

基民叹息:明天谁为我理财!

编者按

一个强大的财富管理行业,需要积淀雄厚的人才资源作基础;任何一家致力于在中国打造资管品牌百年老店的机构,都避不开“21世纪人才最贵”的话题。

当下,各资管行业都面临人才争夺加剧的压力。某种意义上,这也是中国财富管理行业吹响政策号角之后所面临巨大机遇与挑战的一个侧写。今日起,本报推出资管领域人才主题系列报道,聚焦公募、私募、基金专户、银行、信托等机构在这场角逐中所扮演的角色,探寻人才因素对行业的巨大影响力。

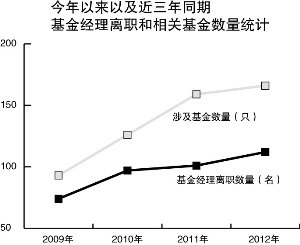

行业压力的上升加之人才争夺的加剧,使得基金经理离职“高烧不退”。数据统计显示,今年以来基金经理离职人数达112名,涉及基金166只,创近年来新高。分析人士表示,正常的人员流动是新兴行业成长过程中难以避免的现象;但过度频繁的离职会使得基金风格变动潜在风险加大,在一定程度上不利于操作风格与业绩的稳定,也不利于维护持有人利益和投资者信心。

⊙记者 丁宁 ○编辑 张亦文

持续升温的“去意”

上证报资讯数据统计显示,截至上周末,今年以来已有112名基金经理离职,涉及基金产品166只,创近年来新高。数据同时显示,在基金经理同样频繁变动的2011年,同期发生离职的基金经理为101名,涉及基金产品159只。

年内出现基金经理离职的公司中,华夏变动幅度相对较大,共计9名投研一线的掌舵人离开原来岗位,其中包括原投资总监刘文动和原副总经理王亚伟等业内知名的基金经理。

事实上,从2009年开始,基金行业逐渐呈现出“躁动”的人才流动趋势,基金经理离职数量上升的现象也越来越引发市场关注。

究其原因,深圳某基金研究机构负责人表示,一是基金业近几年扩容迅速,基金数量持续增长,加上新的基金公司需要建设团队,客观上对基金经理和管理人员的需求很大,基金经理业内流动速率提升;二是包括私募、券商等在内的资产管理业发展迅速,加速了人才从公募的流出;三是公募基金业在有效的人才激励机制方面有待突破;此外,也不排除基金经理本身业绩难令公司满意,被末位淘汰的可能。

或将影响业绩稳定

伴随基金经理离职数量的上升,业内有关基金人才频繁离职的讨论也在升温。尽管目前没有权威完整的数据来说明基金经理的离职与相关基金业绩表现的相关性,但从不完全统计情况看,过于频繁的基金经理变动,会在一定程度上影响基金业绩的稳定性。

北京某大型基金公司旗下一只股票型基金,原基金经理09年1月离职,离职前一年该基金涨幅70.99%,同期沪深300指数则下跌65.66%;而在其离职后的一年中,该基金尽管取得13.95%的涨幅,但同期指数涨幅高达89.28%,该基金经理离职前后两年基金相对收益相差超过200%。又如沪上某基金公司的一名老将,在其去年11月离职前,所掌管的股票型基金一年期涨幅为49.95%,同期指数下跌22.33%;而在其离职后一年,指数跌幅降至11.04%,该基金净值涨幅却缩小为8.31%,前后两年相对收益相差超过50%。

而从基金公司角度看,2009年至今59家基金公司旗下偏股型基金净值平均加权增长率为36.08%,深圳某家目前旗下拥有8只偏股型产品的基金公司,同期出现9名股基基金经理离职,其2009年至今旗下偏股型基金净值加权增长率为1.66%,处于行业末尾水平。

长城证券基金研究中心主任阎红表示,“买基金就是买基金经理”这话虽有偏颇,但基金经理的投资风格与管理能力对基金业绩确实是有直接的影响,尤其从长期看,其投资的收益差别更加明显。

“被选择”的基民

在分析人士看来,基于市场行情变化、公司产品布局差异化等原因,尽管数据统计无法显著体现基金经理离职与业绩的准确相关性,但不可否认的是,过度频繁的离职在一定程度上不利于操作风格与业绩的稳定,不利于维护持有人利益和投资者信心。

“毕竟很多投资者在选择基金时,也是被基金经理的个人魅力和能力所吸引的。”沪上某基金分析人士表示:“尽管变动的原因多种多样,但对于原先选择相关产品的持有人来说,基金经理的变动很可能是一种‘被选择’的无奈。”

在北京某基金研究机构负责人看来,作为长期投资工具的基金,其操作思路和投资风格应尽量保持稳定,否则容易造成投资者的选择混乱甚至导致基金业绩的波动。“不可否认有些本身业绩较差的基金通过更换掌门人实现了业绩的提升,但从整体来看,过于频繁的离职现象可能使得基金风格变动的潜在风险加大”。

一个统计或可验证持有人对基金经理变更的态度。“将所有基金经理变更记录对应的前后季度间规模增长进行汇总,再将规模增长记录与零值进行T检验。从统计结果来看,股票型、混合型、债券型三类基金均显著呈现规模负增长,而仅有货币市场基金经理变更前后的规模增长没有显著的方向性。”

晨星(中国)研究中心姜鹏表示,基金经理变更和基金规模的增长虽无必然联系,但从统计数据来看,稳定的投资团队依然能给基金规模加分。

基民该如何应对?

既然换帅原因各异,从微观层面讲,面对基金经理变更,投资者该如何理性决断呢?阎红表示,面对基金经理的频繁变更,持有人应从三个方面考察来决定“去留”。

首先,基金公司整体实力与投资管理能力。拥有优秀投资管理能力的基金公司,有着较为完善的投资决策体系和风险控制体系,有着较多的优秀人才储备,有能力保持旗下基金整体业绩的持续性,单个基金经理的变动对基金业绩的影响相对较小。

其次,新任基金经理的历史业绩是否优秀。如果新任基金经理的历史业绩同样优秀,投资者同样可以继续享受专业理财优势。有部分基金更换的基金经理在之前有过管理经理,更换后的业绩表现。

最后,新任基金经理的投资风格是否适合投资者的个人投资偏好。虽然基金契约中对于基金的投资风格有所约定,同类型基金中,基金经理的个人投资偏好对于基金业绩或多或少有着一定的影响,新任基金经理的投资风格是否适合自己,也是投资者需要考虑的问题。