人情研报“言不由衷”

|

⊙记者 王晓宇 ○编辑 叶苗

精心打扮的新娘子,几个月之后就变了模样。据上证报资讯统计,今年券商推介新股的研报频频“看走眼”,多只新股在上市后要么股价迭创新低,要么半年报业绩令人大跌眼镜,与券商研报中呈现给投资者的“合理估值”、“盈利预测”等大相径庭,且给出这类“看走眼研报”的大小券商为数不少。值得玩味的是,细察部分“走眼研报”,其字里行间对于有风险的个股不乏保留和谨慎,只是一到关键的结论部分便暧昧起来。业内人士表示,这一现象涉及券商与上市公司之间的人情规则。

新股研报频现“看走眼”

2012年A股已经走完一半多行程,除加加食品、海思科等28只次新股在良好业绩的支撑下逆势走高,但其余88只次新股均败走麦城,股价一路震荡下行,纷纷跌破上市首日的开盘价,令投资者大跌眼镜。

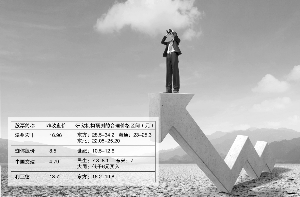

例如温州宏丰,截至昨日,该股报收16.96元,与首日开盘价26.11元相比已然跌去35%,其所属板块的同期跌幅仅4%左右。但多家券商研究机构当时的估值却“很给面子”,比如东北证券报告显示其合理估值定位为22.05-25.20元;海通证券预估的合理区间为23-25.3元;东方证券更是高达28.5-34.2元。

据统计,珈伟股份、中国交建等30多家个股收盘价相比于首日开盘价的跌幅超过20%,这些公司在上市初及上市后都获得卖方机构的好评。如民生证券在中国交建上市1月多月后发报告力挺公司,称其估值区间应为7.8-8.1元,而该公司最新价格仅为4.79元。

如果说股价“看走眼”与大盘弱市震荡、首日炒新等因素有关,那么对业绩“看走眼”多少有点令券商难堪。

例如珈伟股份,世纪证券在公司上市之初预计2012年公司的净利润增长率约1.73%,但据该公司的业绩预告显示,其上半年净利润同比下滑高达94.12%~95.85%,下半年想要“翻盘”难度很大。

报告内容“言不由衷”

“这些研报都需要解读,而不是阅读。”某不愿具名的沪上研究所所长助理坦然表示。“诸如行业龙头、技术领先、行业发展空间广阔等字眼实则泛泛之谈,并非分析师的真心话。”

以某家“走眼研报”的内容为例,该报告多处内容显示对公司前景的担忧,例如 “附加值不高,盈利模式较为简单,下游客户集中”,又说“随着固定资产投资增速放缓,行业内对大客户资源的争夺愈发激烈”,最后报告还发出第3道讯号“风险需防范”再次提醒投资者。可是到了结论部分,却依然给出了净利润高增长的预期。

一名资深行业分析师无奈表示,“言不由衷”的现象并不奇怪,国内研究报告早已形成了自己的“人情规则”。例如不能给公司给予“中性”以下的评级、不能白纸黑字地发表看空观点等,这些“人情”对于新股评价也尤为重要。“如果得罪上市公司,公司可能会拒绝分析师任何形式的调研活动,哪怕只是一个电话访问。另外,留给分析师写报告的时间非常短,从询价到申购,最长不过3天,缺乏翔实的调研和扎实的素材也导致分析师不敢完全看空。”上述所长助理表示。

“分析师需要的不仅是头脑,还有勇气。”业内人士如是说。