谁是刚性兑付的终结者

|

⊙本报记者 团圆

“刚性兑付”的神话一旦被打破,裸泳者将更快浮出水面。

据外媒报道,中国银监会将允许信托公司暴露风险,并希望利用市场机制化解兑付危机,终结信托“刚性兑付”。一方面,正逢兑付高峰的房地产信托被推到了风口浪尖;另一方面,四大资产管理公司也有意接盘。

与此形成鲜明对比的是,政信合作类项目规模在二季度猛增744亿,结束了连续7个季度的下降趋势,其中很大一部分是基础设施信托。在刚性兑付神话破灭的背景下,无论是何种信托形式,都不会也不应享有特权;无论是房地产信托抑或是基础设施信托,都将是买者自负风险。

打破刚性兑付

据信托公司人士称,“银监会希望信托公司如果是合规合法尽职尽责操作的话,出现收益不好或者没有收益的情况,就不要再刚性兑付了”,且“希望按照信托公司自身的风险控制,用市场机制去解决”。

市场对此消息的反应大致可分为两派:一派是大为肯定监管当局终结刚性兑付的做法,让信托业务回归本质,买者需风险自负。另一派则对潜在的信托风险暴露表示了担心,尤其是对何种项目可以不再刚性兑付的认定,还无法明确界定。

对此,资深信托专家刘擎指出,打破刚性兑付、信托投资者自负盈亏的前提是信托公司合规合法、尽职操作。从目前市场上曝出风险的多个房地产、矿产、艺术品信托个案情况看,信托公司均有不同程度的违规、不尽职,比如尽职调查未尽职、信息披露不足、违规销售、夸大宣传、甚至与融资人的串通。如果这样的违约过错存在,打破了双方平衡的原定的法律关系,信托公司恐怕还要负担加重的法律义务,比如所谓刚性兑付。

此外,从实务角度论证信托公司是否合规合法尽职操作是个非常专业的问题,不是一般投资人能做到,举证非常困难。待到需要引入市场机制来解决兑付问题时,必然还会有一系列的疑惑等待信托公司作出解释。

房地产信托裸泳?

关于终结刚性兑付的消息一出,业内人士纷纷将矛头指向房地产信托。2012年,房地产信托迎来集中到期兑付高峰,仅第三季度到期规模就达1000亿元。根据中金公司研究测算,7-9月平均每月到期房地产信托规模在300亿元,为年内最大高峰。

上半年,已有两款房地产信托产品出现问题。一是华澳信托于2010年8月26日成立的“华澳-长信2号”,融资方实德实际控制人被拘留;二是吉林信托于2011年3月30日成立的“吉信-南京联强”,产品到期融资方无力还款。

信托业内人士指出,下半年房地产信托面临不小的兑付压力,特别是三四线城市的中小开发商,本身资金实力就薄弱,对商业银行开发贷和房地产信托融资依赖度高,房地产调控之后部分三四线城市住宅销售并不乐观,开发商资金回笼速度放缓,中小开发商若再得不到银行资金的有力支持,其到期信托项目最容易出现问题。

今年2月底3月初,房地产信托曾有回暖之势,大量房地产信托宣布提前到期。这种非正常的做法引起了业内人士的警觉,故意隐瞒投资项目和为以前的信托项目接盘的情况绝非少见。

普益财富信托研究员范杰认为,由于房地产调控持续以及经济低迷,房地产领域和基础设施领域资金需求依然旺盛。下半年,房地产信托成立数量和规模增长会相对缓慢,基础设施领域信托则有望保持较快增长。

“政信合作”不是护身符

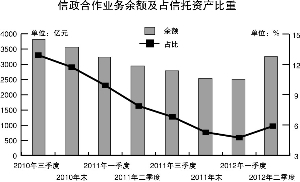

事实上,今年地方融资平台债务面临集中到期,各地保增长项目又纷纷上马,新的资金缺口已近倒闭致政信合作发行量激增。根据中国信托业协会公布的数据显示,今年二季度末,政信合作类项目的规模猛增744亿,达到3254亿元,占比上升至5.88%,结束了连续7个季度下降的趋势。

特别是自7月以来,信托公司每周新发行信托产品中,基础设施领域信托数量已连续五周排名第一,超过工商企业信托及房地产信托。随着刚性兑付神话的破灭,房地产信托或将经历一段低谷,而基础设施信托因为有地方政府显性或隐性做担保,似乎更容易为投资者接受。

新浪基金研究中心研究员郭乙臻认为,政信合作类信托设计中或明或暗地加入了政府信用,但其实并无中央政府的强力担保,仅是从项目指向和对接公司上引入了政府信用的背书。因此,此类项目在求偿顺序上和地方债等政府信用强的产品相比没有任何优势。

“尤其是银监会表态允许信托公司暴露风险之后,信托产品不再受刚性兑付的约束,政信合作产品也不应有特权”,上海一信托公司高层这样表示。