|

贵州茅台昨大跌

预收账款直降或是“虚惊一场”

⊙记者 施浩 ○编辑 邱江

对于贵州茅台来说,每次稍大的跌幅都会引起市场的高度关注。昨日,公司披露2012年半年报,股价盘中一度下跌6.48%。市场人士称,这与其半年报未达投资者预期有着直接关系,尤其是公司上半年预收账款金额的大幅下降让不少投资者对其未来增长前景产生担忧。

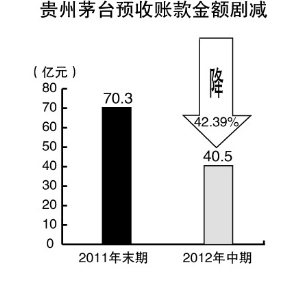

据半年报,上半年公司共生产茅台酒及系列产品基酒3万吨;实现营业收入132.6亿元,同比增长35%;营业利润约98亿元,同比增长42.24%;实现归属于上市公司股东的净利润69.96亿元,同比增长42.56%。值得注意的是,二季度末公司的预收账款金额降至40.5亿元,较年初减少了30亿元。

记者采访发现,诸多业内人士对此并不感到意外。“我们觉得预收账款下降的现象很正常,主要是公司上半年基本未上调产品价格,同时线下直营店的规模也没有起来,所以上半年42%的增幅一部分是由预收账款确认收入带来的。随着下半年公司开设直营店加速,这个情况可以得到改善。此外,下半年公司上调产品价格的预期也很高,公司今年的增量主要在下半年出来。”一家大型券商的食品饮料行业分析师对记者表示。

据一位长期跟踪贵州茅台的投研人士介绍,公司的预收账款主要包括已经收款但尚未发货的欠货款与其他预收账款两个部分,从某种意义上说,该账户起到了一定的“蓄水池”功能。“上半年在宏观经济环境和政策面都不利的情况下,公司仍能保持40%以上的业绩增长,预收账款确认收益可能是重要的原因。”该人士对记者坦言。

中信建投的一份研究报告更是明确推测,“贵州茅台的预收账款后续仍有下降空间,年内增长有保障。”

尽管如此,但公司仍在半年报中坦率表示,经营中存在问题与困难。

根据贵州茅台的说法,目前公司在业务上主要面临着六大困难,包括高端白酒市场竞争日趋激烈、原料需求保障压力增加、经济减速打击白酒需求、比往年更大的政策性压力等方面。此外,环保形势和假冒侵权也影响公司经营。

对此,盛初咨询董事长王朝成认为均在市场预料之中。“上半年经济整体放缓,再加上今年多了个政策上的限制,公司销售减速是意料之中的事情,不减速反倒不正常了。”

值得一提的是,公司看似“不尽如人意”的半年报,却受到多家券商研究机构的“力挺”。其中,申银万国研报称,贵州省政府的推动力、强大的品牌力以及自营店销量增加三个因素有望推动公司2012-2014年继续高增长。据其介绍,公司最近一周一批价回升势头超预期,全国平均一批价已由7月初的1250-1300元回升至目前的1400-1450元,后续有望继续回升至1600元左右。终端销售也明显好转,经销商库存降低至1个月左右,预计一批价回升有望带动白酒行业景气度回升。而平安证券的研究员更是直言“公司业务正回暖,回调就是买点。”

不过,从盘面来看,昨日巨大的成交量似乎显示出主力资金之间的分歧,公司的估值水平能否得到未来增长的支撑,还有待时间检验。