如何沦为“影子银行”

|

银证合作暗藏的“出表捷径”:部分商业银行委托券商定向管理表外资金,并要求券商用这部分资金买断属于表内资产的银行承兑汇票。票据资产完成“出表”后,银行得以腾挪出更多的额度用以放贷;券商则由于为银行提供了资金“通道”,获得一定的好处费

⊙记者 钱晓涵 ○编辑 叶苗

一条从银行到券商的“暗道”,正悄然将银行资产负债表内的资产转移到表外。

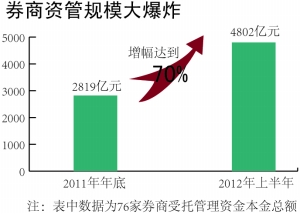

来自证券业协会的内部统计显示,截至2012年6月30日,76家获准开展资产管理业务的证券公司受托管理资金本金总额,从半年前的2819亿元,猛增至4802亿元,增幅达到了惊人的70%。这一现象,在熊市中堪称市场奇迹。

本报记者历时一个月的调查,终于摸清了券商“资管奇迹”背后暗藏的玄机——券商资管规模迅速膨胀,主要来自“银证票据业务合作”。据了解,部分商业银行委托券商定向管理表外资金,并要求券商用这部分资金买断属于表内资产的银行承兑汇票。票据资产完成“出表”后,银行得以腾挪出更多的额度用以放贷;券商则由于为银行提供了资金“通道”,获得一定的好处费。

难以抑制的银行放贷冲动,正是券商“资管奇迹”的幕后推手。业内人士指出,券商资管配合银行“出表”的行为,可能已经涉嫌违规。据了解,最初银证票据合作仅限于购买银行承兑汇票的收益权,属于合规的资产证券化范畴;但此后,为了“出表”需要,部分银行与券商的合作逐渐升级为直接买断票据所有权,券商事实上成为参与票据转贴现的“影子银行”。

依照现有规定,券商买断银行承兑汇票的行为,已经超越了券商的经营范围。更须引起重视的是,越来越多的券商,正加入到银证票据合作的阵营中来。“如果按照目前的情形继续发展下去,到今年年底,券商资管规模再翻倍,逼近一万亿元大关也不是不可能。”某券商高管表示。

今年是证券行业的创新元年,不少券商纷纷提出,要由传统的证券交易通道提供商,向“资本中介服务商”、“财富管理服务商”转型,管理层上半年最新颁布的一系列政策,也试图为券商创新创造一个宽松的监管环境。

业内人士表示,券商在创新过程中必须处理好合规发展与积极创新的关系。不可否认,如火如荼的银证合作,体现了金融创新的精神。但是一旦超越了合规边界,可能会对券商的创新大局造成难以预料的影响。

详见封十二·调查