⊙中宏形势跟踪课题组

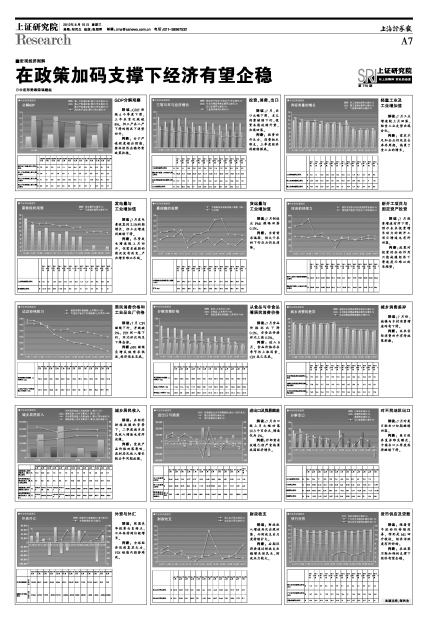

GDP分解观察

解读:GDP连续6个季度下滑,三年来首次跌破8%。但三产在二产下滑的情况下逆势回升。

判断:由于严峻程度超出预期,整体经济企稳仍需政策扶植。

| 2009年6月 | 2009年9月 | 2009年12月 | 2010年3月 | 2010年6月 | 2010年9月 | 2010年12月 | 2011年3月 | 2011年6月 | 2011年9月 | 2011年12月 | 2012年3月 | 2012年6月 | ||

| 国内生产总值(累计)同比增长 | % | 7.5 | 8.2 | 9.2 | 11.9 | 11.1 | 10.6 | 10.4 | 9.7 | 9.6 | 9.4 | 9.2 | 8.1 | 7.8 |

| 第一产业增加值(累计)同比增长 | % | 3.8 | 4 | 4.2 | 3.8 | 3.6 | 4 | 4.3 | 3.5 | 3.2 | 3.8 | 4.5 | 3.8 | 4.3 |

| 第二产业增加值(累计)同比增长 | % | 7.1 | 8.1 | 9.9 | 14.5 | 13.2 | 12.6 | 12.2 | 11.1 | 11 | 10.8 | 10.6 | 9.1 | 8.3 |

| 第三产业增加值(累计)同比增长 | % | 8.5 | 9.3 | 9.6 | 10.2 | 9.6 | 9.5 | 9.5 | 9.1 | 9.2 | 9 | 8.9 | 7.5 | 7.7 |

投资、消费、出口

解读:7月,出口大幅下滑,名义消费继续下行,投资未能延续升势,出现回落。

判断:投资回升乏力,消费独木难支,三季度经济将继续探底。

| 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 工业增加值同比增长 | % | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 | 9.3 | 9.6 | 9.5 | 9.2 |

| 固定资产投资(不含农户)同比增长 | % | 25.69 | 21.8 | 22.88 | 24.33 | 24.9 | 21.17 | 18.28 | 21.5 | 20.43 | 19.01 | 19.87 | 21.19 | 20.4 |

| 社会消费品零售总额同比增长 | % | 17.7 | 17.2 | 17 | 17.7 | 17.2 | 17.3 | 18.1 | 14.7 | 15.2 | 14.1 | 13.8 | 13.7 | 13.1 |

| 出口总值同比增长 | % | 17.9 | 20.4 | 24.4 | 17 | 15.8 | 13.8 | 13.4 | 6.9 | 8.9 | 4.9 | 15.3 | 11.3 | 1 |

轻重工业及

工业增加值

解读:7月工业增速较上月回落,轻重工业走势出现分化。

判断:需求不足加企业仍处在去库存周期,拖累了重工业的增长。

| 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 工业增加值同比增长 | % | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 | 9.3 | 9.6 | 9.5 | 9.2 |

| 轻工业增加值同比增长 | % | 13.9 | 12.8 | 13.4 | 12.8 | 12.1 | 12.4 | 12.6 | 12.7 | 13.9 | 10.3 | 9.1 | 9 | 10.1 |

| 重工业增加值同比增长 | % | 15.6 | 14.5 | 13.5 | 14.3 | 13.7 | 12.4 | 13 | 10.9 | 11.2 | 8.9 | 9.8 | 9.6 | 8.8 |

发电量与

工业增加值

解读:7月发电量恢复到2.1%的弱增长,但工业增速则继续下滑。

判断:尽管发电增速较上月回升,但需求疲弱的情况没有改变,产出增长难以乐观。

| 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 工业增加值同比增长 | % | 15.1 | 14 | 13.5 | 13.8 | 13.2 | 12.4 | 12.8 | 11.4 | 11.9 | 9.3 | 9.6 | 9.5 | 9.2 |

| 发电量同比增长 | % | 16.19 | 13.2 | 9.96 | 11.52 | 9.3 | 8.5 | 9.7 | 7.1 | 7.2 | 0.7 | 2.7 | 0 | 2.1 |

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | |

| 中国制造业采购经理人指数(PMI) | 50.7 | 50.9 | 51.2 | 50.4 | 49 | 50.3 | 50.5 | 51 | 53.1 | 53.3 | 50.4 | 50.2 | 50.1 |

| 汇丰PMI | 49.3 | 49.9 | 49.9 | 51.1 | 47.7 | 48.7 | 48.8 | 49.6 | 48.3 | 49.3 | 48.4 | 48.1 | 49.3 |

货运量与

工业增加值

解读:7月制造业PMI微幅回落0.1%。

判断:当前需求偏弱、供大于求的下行压力仍未消除。

新开工项目与

固定资产投资

解读:7月投资增速有所下滑,预示未来投资增长动力的新开工项目增速也有所回落。

判断:政策对投资的拉动作用只能减缓经济下滑速度而难以改变趋势。

| 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 新开工项目计划总投资额同比增长 | % | 42.33 | 45.13 | 54.22 | 25.53 | 30.4 | 23.06 | 6.01 | 23.2 | 22.91 | 19.87 | 22.83 | 26.06 | 25.46 |

| 固定资产投资(不含农户)同比增长 | % | 25.08 | 24.51 | 22.88 | 24.33 | 24.9 | 21.17 | 18.28 | 21.5 | 20.43 | 19.01 | 19.87 | 21.19 | 20.4 |

居民消费价格和工业品出厂价格

解读:7月CPI继续下行,并跌破2%。PPI则一路下行,同比环比均呈下降态势。

判断:PPI继续负增反映需求低迷,经济恐未见底。

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | |

| 居民消费价格指数(上年同月=100) | 106.5 | 106.2 | 106.1 | 105.5 | 104.2 | 104.1 | 104.5 | 103.2 | 103.6 | 103.4 | 103 | 102.2 | 101.8 |

| 工业生产者出厂价格指数(上年同月=100) | 107.5 | 107.3 | 106.5 | 105 | 102.7 | 101.7 | 100.7 | 100 | 99.7 | 99.3 | 98.6 | 97.9 | 97.1 |

从食品与非食品看居民消费价格

解读:7月食品价格环比下降0.1%,非食品价格环比上涨0.2%。

判断:进入8月,食品价格存在季节性上涨因素,CPI或已见底。

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | |

| 居民消费价格指数(上年同月=100) | 106.5 | 106.2 | 106.1 | 105.5 | 104.2 | 104.1 | 104.5 | 103.2 | 103.6 | 103.4 | 103 | 102.2 | 101.8 |

| 食品(上年同月=100) | 114.8 | 113.4 | 113.4 | 111.9 | 108.8 | 109.1 | 110.5 | 106.2 | 107.5 | 107 | 106.4 | 103.8 | 102.4 |

| 非食品(上年同月=100) | 102.9 | 103 | 102.9 | 102.7 | 102.2 | 101.9 | 101.8 | 101.7 | 101.8 | 101.7 | 101.4 | 101.4 | 101.5 |

城乡消费差异

解读:7月份,城镇与乡村消费增速均有下滑。

判断:未来实际消费回升有待政策刺激。

| 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1.2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 社会消费品零售总额同比增长 | % | 17.7 | 17.2 | 17 | 17.7 | 17.2 | 17.3 | 18.1 | 14.7 | 15.2 | 14.1 | 13.8 | 13.7 | 13.1 |

| 城镇社会消费品零售总额同比增长 | % | 17.8 | 17.3 | 17.1 | 17.8 | 17.2 | 17.3 | 18.2 | 14.7 | 15.2 | 14 | 13.7 | 13.7 | 13.1 |

| 乡村社会消费品零售总额同比增长 | % | 16.8 | 16.4 | 16.4 | 17.3 | 17.4 | 17.2 | 17.8 | 14.6 | 14.6 | 14.5 | 14.3 | 14 | 13.6 |

城乡居民收入

解读:在经济持续放缓的背景下,二季度城乡居民收入增速也有所放缓。

判断:受农产品价格回落影响,农村居民收入增长较去年同期放缓。

| 2009年6月 | 2009年9月 | 2009年12月 | 2010年3月 | 2010年6月 | 2010年9月 | 2010年12月 | 2011年3月 | 2011年6月 | 2011年9月 | 2011年12月 | 2012年3月 | 2012年6月 | ||

| 城镇家庭人均可支配收入(累计)同比增长 | % | 11.2 | 10.5 | 9.8 | 7.5 | 7.5 | 7.5 | 7.8 | 7.1 | 7.6 | 7.8 | 8.4 | 9.8 | 9.7 |

| 农村居民家庭人均现金收入(累计)同比增长 | % | 8.1 | 9.2 | 8.5 | 9.2 | 9.5 | 9.7 | 10.9 | 14.3 | 13.7 | 13.6 | 11.4 | 12.7 | 12.4 |

| 城镇家庭人均可支配收入(累计) | 元 | 8855.86 | 12973.28 | 17174.65 | 5308.01 | 9757.11 | 14334 | 19109 | 5963 | 11041 | 16301 | 21810 | 6796 | 12509 |

| 农村居民家庭人均现金收入(累计) | 元 | 2733.07 | 4306.5 | 6270.2 | 1814.26 | 3077.89 | 4868.9 | 5919 | 2187 | 3706 | 5875 | 6977 | 2560 | 4303 |

进出口及贸易顺差

解读:7月出口较上月大幅回落10.3个百分点,增速仅为1%。

判断:外部需求放缓已经严重拖累我国经济增长。

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 出口总值同比增长 | % | 20.43 | 24.42 | 17.01 | 15.77 | 13.77 | 13.32 | -0.55 | 18.35 | 8.84 | 4.87 | 15.32 | 11.31 | 1.02 |

| 进口总值同比增长 | % | 24.06 | 30.05 | 20.75 | 28.51 | 21.94 | 11.78 | -15.29 | 39.95 | 5.26 | 0.17 | 13.12 | 6.29 | 4.67 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 1592 | -1902 | -1977 | -9675 | -7630 | 3852 | 21330 | -24017 | 5444 | 7330 | 5151 | 9529.1 | -4989 |

对不同地区出口

解读:7月对美日欧出口如期继续回落。

判断:美日经济复苏难见曙光,中国出口三季度恐将继续下滑。

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 出口总值同比增长 | % | 20.4 | 24.4 | 17 | 15.8 | 13.8 | 13.4 | -0.5 | 18.4 | 8.9 | 4.9 | 15.3 | 11.3 | 1 |

| 日本同比增长 | % | 27.23 | 29.82 | 21.63 | 19.61 | 17.68 | 15.25 | 6.06 | 27.28 | 3.36 | 5.42 | 13.03 | 0.11 | -0.99 |

| 欧盟同比增长 | % | 22.29 | 22.34 | 9.76 | 7.54 | 4.96 | 7.21 | -3.21 | 2.25 | -3.11 | -2.38 | 3.43 | -1.12 | -16.24 |

| 美国同比增长 | % | 9.54 | 12.55 | 11.63 | 13.87 | 16.97 | 11.93 | 5.49 | 22.59 | 14.03 | 10.01 | 23 | 10.6 | 0.56 |

外资与外汇

解读:欧盟来华投资由负转正,日本保持两位数增长。

判断:全球经济依然复苏乏力,FDI短期内弱势难改。

| 2011年6月 | 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | ||

| 外商直接投资 | 亿美元 | 128.63 | 82.97 | 84.47 | 90.45 | 83.34 | 87.57 | 122.42 | 99.97 | 77.26 | 117.57 | 84.01 | 92.3 | 120 |

| 国家外汇储备增长 | 百万美元 | 31494 | 47792 | 17216 | -60816 | 72113 | -52889 | -39759 | 72483 | 56026 | -4686 | -6058 | -92804 | 33896 |

财政收支

解读:财政收入增速再次出现回落,而财政支出力度持续扩大。

判断:后期还将要通过财政支出稳增长保民生,财政压力较大。

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 收入合计同比增长 | % | 26.74 | 34.29 | 17.33 | 16.9 | 10.56 | 1.44 | 12.31 | 14.42 | 18.69 | 6.86 | 13.12 | 9.79 | 8.19 |

| 支出合计同比增长 | % | 19.6 | 25.93 | 18.3 | 24.52 | 7.51 | 11.08 | 9.64 | 69.27 | 34.66 | 7.95 | 10.86 | 17.72 | 37.1 |

货币供应及贷款

解读:随着货币流动性持续改善,特别是M1回升较快,经济活跃度有所好转。

判断:在政策不断加码的支撑下经济有望企稳。

| 2011年7月 | 2011年8月 | 2011年9月 | 2011年10月 | 2011年11月 | 2011年12月 | 2012年1月 | 2012年2月 | 2012年3月 | 2012年4月 | 2012年5月 | 2012年6月 | 2012年7月 | ||

| 狭义货币余额同比增长(M1) | % | 11.6 | 11.2 | 8.9 | 8.4 | 7.8 | 7.9 | 3.1 | 4.3 | 4.4 | 3.1 | 3.5 | 4.7 | 4.6 |

| 广义货币余额同比增长(M2) | % | 14.7 | 13.5 | 13 | 12.9 | 12.7 | 13.6 | 12.4 | 13 | 13.4 | 12.8 | 13.2 | 13.6 | 13.9 |

| 贷款余额同比增长 | % | 16.6 | 16.4 | 15.9 | 15.8 | 15.6 | 15.8 | 15 | 15.2 | 15.7 | 15.4 | 15.7 | 16 | 16 |