| ||

| ||

|

⊙本报记者 邹靓

8月份,信托产品发行进入休整期,延续了7月的缩量态势。从资金运用领域来看,投资于工商企业领域的产品发行更加突出,投资于基础设施领域的产品发行虽未及前者,但仍旧保持了较大的新发数量。

分析人士指出,2012年地方融资平台到期债务庞大,地方财政吃紧客观上要求地方政府发行新债来偿还旧债,从而刺激了大量政信合作出现。虽然基础产业建设项目中很大部分由地方政府牵头主导,但风险转移问题仍然值得关注。

信托休整发行

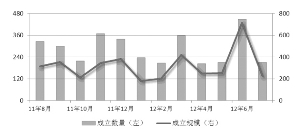

来自普益财富的数据显示,8月11日-8月17日一周内,共有14家信托公司发行21款集合信托产品,发行数量环比减少7款。同时,有21家信托公司成立了36款集合信托产品,成立数量环比增加8款。

7月以来,信托产品发行节奏似乎进入了休整期。从数据来看,7月共有42家信托公司发行了203款集合信托产品,环比下降34.30%。其中,中铁信托发行了19款,位居第一;大业信托和华信信托各发行了17款,并列第二;中融信托发行了12款,位居第四。前三位信托公司合计发行数量为53款,占比为26.11%。8月前两周,信托产品发行则延续7月的缩量态势。

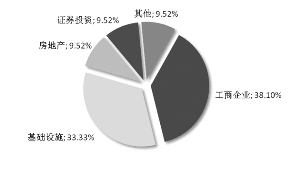

不同的是,7月份,投资于基础设施领域的产品发行持续领涨,发行节奏明显加快。8月前半月明显表现冲高回落,特别是在8月11日-8月17日一周内,投资于工商企业领域的产品发行了8款;投资于基础设施领域的产品发行了7款;投资于房地产、证券投资和其他领域的产品各发行2款。

而在7月,投资于基础设施领域的产品发行量位居榜首,为49款,环比增加10款,占比上升11.52个百分点;投资于工商企业领域的产品45款,环比减少46款,占比下降7.28个百分点;投资于金融领域的产品发行了33款,环比减少21款,占比下降1.22个百分点;投资于房地产领域的产品数量为29款,环比减少2款,占比上升了4.25个百分点;投资于证券市场的产品发行了10款,环比减少15款,占比下降了3.16个百分点;投资于商品领域的产品数量为1款,环比增加一款,占比上升0.49个百分点;投资于其他领域的产品发行了36款,环比减少33款,占比下降了4.60个百分点。

涉足基建信托需谨慎

基础设施信托自二季度以来快速增长,其背景是,地方平台再融资的压力正在加大。国泰君安认为,2012-2013年是地方融资平台债务到期的高峰,2012年到期债务数量庞大,对地方财政将造成很大压力,客观上要求地方政府发行新债来偿还旧债,以时间换空间,解决地方债务问题,且地方债务仍在不断扩大。

今年上半年,共36家信托公司发行214款基础设施领域集合信托产品,比去年同期增加125款,较去年全年增加15款;合计募集资金达503.96亿元,较2011年大幅上涨。

普益财富研究员范杰认为,“从资金需求角度来看,今年地方债务平台的存量债务到期,而土地财政吃紧,债务展期和借新还旧成了地方政府的必然选择,而借新,银行会有较苛刻的条件,信托无疑是一个较好的选择。”

然而,虽然基础产业建设项目中很大部分由地方政府牵头主导,但政信合作中的风险转移问题仍然值得关注。以信贷形式存在的地方债务违约风险仍然停留在银行体系内,而政信合作则将地方债的违约风险通过信托转嫁给了社会资金。政信合作只是地方政府解决债务问题的一种权宜之策,但无法真正缓解地方政府的偿债压力,还会导致风险向社会资金的转移。监管部门虽出于地方债压力对此放行,但就投资者而言,在涉及此类产品时还需慎行。