|

预收账款大幅缩水已成“共性”

山西汾酒难逃白酒行业“魔咒”

⊙记者 王炯业 ○编辑 阮奇

山西汾酒半年报今日出炉,在利润增幅不大的情况下,公司预收账款这个“蓄水池”却大幅缩水。此前,贵州茅台、五粮液等白酒类公司相继发布的半年报也都显示,“蓄水池”有一定幅度缩水。分析人士指出,在整个白酒行业竞争进入白热化的背景下,这成为白酒类公司的共性。

山西汾酒半年报显示,公司实现营业收入38.16亿元,同比增长31.81%;实现营业利润13.62亿元,同比增长31.19%;实现归属于上市公司股东净利润7.87亿元,同比增长19.47%。

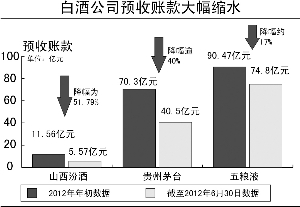

虽然山西汾酒净利润有所上升,不过反应白酒类公司“蓄水池”的预收账款却大幅下跌。半年报显示,公司预收账款从年初的11.56亿元下降至期末的5.57亿元,降幅为51.79%。对此,公司表示,预收账款减少主要系年初预收客户酒款在本期确认为销售收入,同时公司也坦承白酒行业整体形势不容乐观,国内经济增速放缓、白酒产销量增速下滑、次高端白酒市场竞争日趋激烈、粮食价格继续居高不下等因素都对公司的生产经营造成一定影响。

事实上,不仅是山西汾酒出现了上述情况,包括同行业一些大公司如贵州茅台、五粮液的预收账款均有所下降。不久前发布半年报的贵州茅台称,二季度末公司的预收账款金额降至40.5亿元,较年初减少了30亿元,降幅逾40%。五粮液预收账款则从年初90.47亿元下降至二季度末的74.8亿元,降幅约为17%。而“宏观经济增速放缓、白酒行业内的竞争更加激烈”均是两公司在半年报中对行业的感慨。

在此背景下,山西汾酒表示,下半年公司将积极应对和化解市场风险,继续强化内部管理,加快推进产能项目建设,以提升品牌价值为核心,优化产品结构,创新营销模式,努力开拓市场,以保证公司年度经营目标的顺利完成。半年报显示,今年4月份宣布投资24.06亿元的保健酒项目截至报告期末已投入1.439亿元。

此外,在上半年较为悲观的情况下,山西汾酒称为增强公司盈利能力,拟提高公司子公司的山西杏花村汾酒销售有限责任公司(下称“汾酒销售”)的持股比例。

公告披露,汾酒销售的股权结构调整及增资扩股方案为:公司与控股股东山西杏花村汾酒集团通过以汾酒销售盈余公积转增股本后,再由公司以7103万元收购汾酒集团所持汾酒销售30%股权,由此山西汾酒持有汾酒销售的股权比例从60%升至90%,汾酒集团的持股比例从40%降至10%。查公告可知,汾酒销售一直为山西汾酒的第一大客户,其审计后的2011年度营业收入为40.49亿元,净利润为3.6亿元。