| ||

| ||

|

空方优势依旧

期指跌跌不休

本周转融通业务试点正式启动,市场反应较为平淡,对券商股的刺激也表现平平,加之沪深上市公司半年报披露完毕,机构投资者在6月底2200点附近时的持仓状况已然昭示,在宏观经济基本面没有大的利好消息刺激之下,大盘将继续震荡筑底。

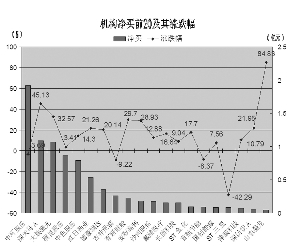

截止周五期指四大主力合约全线下跌收官,主力合约周跌幅约3.5%,周中期价再创新低,周四期指一度创出三年来的新低2188.72点位。

净空单再创近期新高

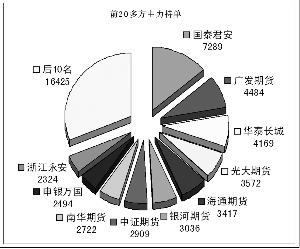

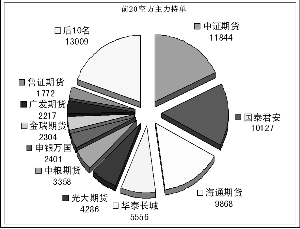

截止周五期指四大主力合约全线下跌收官,周跌幅约3.1%,前二十主力会员净空持仓呈现大幅上升,延续了本周以来的回升趋势,并创下8月15日以来的新高,净空单突破1.3万手,周净增3169手,表明空方没有停止增仓,短期期指弱势格局仍难改变。空头方面,值得关注的是空军主力,中证期货周五异常减仓988手,但仍持有逾1.1万手空单,对后市看空立场仍未改变,空方减仓排在第二位的是南华期货减仓573手,同时招商期货、鲁证期货分别减仓243、138手;而上海东证、光大期货分别增仓了298、237手,国泰君安、华泰长城及银河期货也分别增仓165、135、111手,表明空方阵营依然有信心继续做空。

多方暂未现强力反弹

多头方面,鲁证期货带头减仓451手,中证期货减仓341手,银河期货、国泰君安、华泰长城各自减仓200手以上,南华期货减仓154手,多方主力前二十名席位减仓高达1788手,其中海通期货席位周净减仓848手,部分多头减少损失保存实力以待东山再起;但是光大期货、金瑞期货两家席位则出现增仓,席位增仓量分别为452、170手,显示出多头并未完全认输仍有反击的欲望。机构成交方面,主力IF1209合约上,华泰长城、国泰君安和海通期货在总成交量上分别排名前三位,华泰长城以总成交64388手排名第一,国泰君安和广发期货分别成交49438手、47725手,较前一日大幅下滑逾9万手。

基差方面,主力合约IF1209价差变动幅度缩小,基本保持在正常区间±15左右,套利空间很小,其余远月合约IF1210、IF1212、IF1303价差依次递增扩大,但总体保持稳定在30、50、85左右的区间范围内,较近月合约更有套利空间的存在。

九月份或是一个关键性的时期,大盘形成阶段性底部的概率较大,近期央行仍采用公开市场调节流动性,使得降准预期再次升温,再次释放市场利好预期助力大盘走势回暖,多方有望借助于大盘的反弹夺回部分阵地。