|

受美国推出QE3刺激,上周海外大宗商品集体飙升,也带动了国内化工品市场跟随反弹。其中华东地区TDI价格再度大涨6.3%,报25250元每吨,持续创出前期新高;草甘膦价格依旧强劲,新安股份最新报价为35000元每吨,周涨幅为2.94%。除了上述强势品种外,上周合成橡胶为化工品市场亮点,在业内大佬联手控货等因素的影响下,迎来超跌反弹,华东地区顺丁橡胶、丁苯橡胶分别大涨6.12%、5.38%,报20800元每吨、19600元每吨。

合成橡胶 反弹近6%,此轮反弹逻辑主要有三方面原因:一是业内大佬联合控货,在石化企业限制开单的影响下,顺丁橡胶、丁苯橡胶现货供应紧张。其中山东市场顺丁橡胶主流报价在19900-20000元/吨,华南市场报价更高,部分高端报价已达20500元每吨。

二是受近期原油和天然橡胶期货价格连续走高支撑,近一周沪天胶主力合约期货价格涨幅达10%,对替代品合成橡胶构成支撑。另外,橡胶最大出口国之一的印度尼西亚宣布,今年四季度将减少10万吨橡胶出口,与马来西亚和泰国共同努力提振低迷的胶价。此前,上述三国同意砍伐橡胶树并削减30万吨出口,相当于全球今年产量的3%,试图支撑因全球经济低迷而受打击的橡胶价格。

三是下游需求的逐步好转,9月份以来下游轮胎企业开工率回升至70%-80%,相比7、8月份的50%左右大幅提升。历经3年的美国轮胎特保案也将于9月26日到期,不再延期,有利于国内轮胎企业的出口。另外,传统汽车销售旺季来临,近期公布的8月份上汽集团等企业的月度产销数据显示同比、环比均出现好转,也刺激了轮胎需求,从而对合成橡胶构成支撑。

对于后市,近期市场供应依旧紧张,但在整体需求相对低迷的情况下,市场可谓喜忧参半。预计短期内,在石化企业联手控货的刺激下,顺丁橡胶、丁苯橡胶将继续小幅上扬,密切关注石化企业定价政策。

国内上市公司方面,主要有齐翔腾达、天利高新。其中齐翔腾达的5万吨顺丁橡胶项目正在建设中,且公司拥有原材料优势,7万吨丁二烯项目已经试产。天利高新的5万吨顺丁橡胶项目已经投产,半年报显示顺丁橡胶类业务约占公司主营31%。

TDI 涨6.32%,再创近期新高。上周国内TDI市场继续呈现大幅上行走势,现货资源供应面依旧紧张,部分装置虽重启或运行,但补给力度有限。同时,上海拜耳装置故障检修,加上巴斯夫大幅减产,使得业内人士对后市看涨心态高涨。另外,进入传统"金九银十"产销旺季阶段,下游入市询货气氛较之前积极,从而支撑华南等地区供货商报盘坚挺,且上调幅度较大,部分高端报价已达到29000-30000元/吨附近。

对于后市,由于短期内TDI市场货源供应紧张,锦化、上海拜耳等企业TDI装置也停车检修。另外,场内部分业者本月底或将有小波采购潮,但用户主要观望厂家供货情况。因此,供应紧张局势或将延续一段时间,TDI后市价格以向上为主。

PTA 涨逾4%,受原料对二甲苯持续上涨, 对PTA成本支撑强劲,且聚酯企业为转嫁成本压力,拉涨价格意愿较强,整个聚酯产业链市场有所好转。另外临近国庆长假,市场预期下游聚酯工厂有提前备货需求,且因PTA生产装置频繁停车检修及大连码头扩建运输延迟,现货市场货源不多,市场心态良好,PTA现货价格持续小幅上扬,供货方低价出货意向不大。

短期来看,目前现货市场货源不多,短期内PTA供应面较好,预计在成本高企的刺激下,PTA现货市场易涨难跌,但受终端低迷拖累,涨幅或有限。

(本报数据研究部 刘重才)

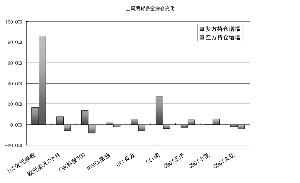

化工产品涨幅前10名

| 产品 | 9月14日价格 | 与上周同比相比 | 与上月同期相比 |

| 乙烯 | 1280 | 13.78% | 9.40% |

| 苯乙烯 | 12550 | 9.61% | 17.73% |

| 国际石脑油 | 108.54 | 9.09% | 6.74% |

| 甲苯 | 9775 | 8.31% | 14.66% |

| 天然橡胶 | 23000 | 7.23% | 2.22% |

| 国内汽油 | 10400 | 6.67% | 6.67% |

| TDI | 25250 | 6.32% | 22.57% |

| MEG | 8650 | 6.13% | 13.37% |

| 顺丁橡胶 | 20800 | 6.12% | 3.48% |

| 天然橡胶 | 2835 | 5.59% | 11.83% |

化工产品跌幅前10名

| 产品 | 9月14日价格 | 与上周同比相比 | 与上月同期相比 |

| 丁二烯 | 1970 | -12.41% | -5.70% |

| 冰晶石 | 6000 | -7.69% | -9.77% |

| 棉短绒 | 3300 | -6.25% | -6.25% |

| 硝酸铵 | 1700 | -5.56% | -6.85% |

| 钛白粉 | 15200 | -5.00% | -5.00% |

| 环氧丙烷 | 12450 | -4.96% | -3.11% |

| 氟化铝 | 6800 | -4.23% | -12.82% |

| 复合肥 | 2780 | -4.14% | -4.14% |

| 尿素 | 2000 | -3.38% | -5.21% |

| 氯化钾 | 2950 | -3.28% | -5.45% |