| ||

|

——基于成分股分红及投资收益分析

湘财证券研究所 张银旗博士

围绕价值投资的讨论从未间断过,本文尝试以数据论证为基础,以国内外横向对比为手段,客观阐述作者对国内价值投资现状的理解。

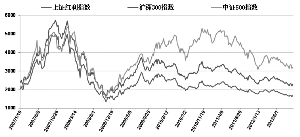

作者认为,所谓价值投资,指的是忽略短期股价变化,甚至中期财务状况波动,买入并长期持有具备“核心价值”的公司股票。 一般认为,企业的“核心价值”左右公司财务表现,进而影响公司股价。作为企业“立身之本”的核心价值包含技术专利,商业壁垒,人才储备等不可复制特性,在企业乃至整个行业生命周期中变化很小。然而,“核心价值”在认知与估值方面存在较大难度,以至于投资者、甚至专业分析师都难以把握上市公司的真正价值。因此有观点认为,关注上市公司的分红指标,尤其是现金分红,可以在一定程度上把握企业的“核心价值”,原因主要有两点:1、现金分红与企业盈利是挂钩的;2、现金分红涉及现金流,比盈利数据更具可信度。逻辑上我们对这种观点表示认同,但选择“稳定分红”的股票最近若干年的投资业绩究竟如何?这可以从上证红利指数(000015)成分股中找到答案,该指数成分股由上海证券交易所上市、现金分红比例最高的50只个股组成。作为对比,我们同时考察了沪深300指数与代表中小市值个股的中证500指数(图1)。

事实上,自2007年以来,截至2012年9月28日,上证红利指数累计下跌11.2%,同期沪深300指数与中证500指数分别上涨了10.6%与68.5%。上证红利指数的相对疲弱已经说明了“简单”选择高分红个股并不能取得良好的投资收益。为此,作者深入考察了该指数最近5年的成分股分红情况,并引入美国道琼斯工业指数与欧洲斯托克50指数成分股作为对比。我们发现了两个明显的现象:

1、上证红利指数的成分股变动明显大于欧美指数。以最近连续6年为例,美国道琼斯工业指数总共30只成分股中有25只始终入选,占比83%;欧洲斯托克50指数50只成分股中则有37只从未被剔出过,占比74%。相比之下,上证红利指数却只有13只个股在最近6年始终作为成分股存在,占比仅26%。

2、上证红利指数成分股的平均分红收益率水平较低,且变动剧烈。仍以最近6年为例,美国道琼斯工业指数的十二个月现金红利收益率始终维持在3%至4%之间,欧洲斯托克50指数该数值则位于4%至5%。而上证红利指数十二个月现金红利收益率从1.63%到5.3%不等,可谓起伏巨大。

以上两方面都说明了国内上市公司在分红“稳定性”上的匮乏。 对此,作者认为:

1、管理层除要求上市公司提高分红水平外,还必须要求上市公司制定着眼于中长期的、稳定增长的分红计划,以此作为公司业务发展的推力和对管理层的压力。

2、作为投资者,在挑选个股时需考察上市公司历史分红的稳定性。

(CIS)

图1:国内指数走势对比