|

圣诞订单拉动化纤反弹

MDI价格如预期回落

近期化工板块异常活跃,受益于TDI持续涨价的沧州大化和丙烯酸供应紧张的卫星石化,成为市场关注焦点。长时间去库存和去产能是其共性特征,TDI、草甘膦均属于此类,在07年前后创出历史高点后,历经近5年的库存消化和产能压缩后,迎来行业拐点。但对于多数大宗化工品种而言,目前依旧产能严重过剩,行业集中度也较低,限产报价效果不甚明显,如近期氯碱类公司股价明显异动,相对缺乏基本面的支撑。

对于上周化工市场,表现突出的品种有华东地区液氯,暴涨37.5%,报每吨550元,主要受十八大即将召开,对危险品运输进行严格控制,今年两会期间也出现类似情况。华东地区硝酸涨8.39%,报每吨1680元,由于部分厂家近期检修,现货供应偏紧,下游TDI等需求向好所致。炭黑价格也集体上调,延续9月以来的升势,河北、山东地区炭黑价格调涨300-600元/吨,山西地区调涨200-300元/吨,幅度在5%-10%不等,煤焦油上涨带来的成本压力和下游轮胎企业接货好转,是刺激炭黑价格调涨的主要逻辑。

另外,9月份出口数据大幅好于预期,单月出口规模创历史新高,主要受欧美圣诞季来临,集中采购国内产品。其中纺织服装也出现小幅增长,四季度也为纺织服装销售旺季,再加上商务部对进口氨纶继续征收反倾销税,实施期限5年,化纤类品种迎来反弹契机,并已初现反弹迹象。

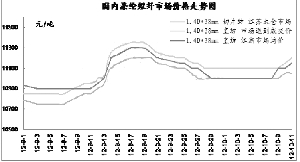

涤纶短丝 涨0.63%,华东地区1.4D*38mm报每吨11100元。上周国内涤短市场呈现先跌后涨态势,周初市场成交重心普遍在11000元/吨附近。下半周由于上游聚酯原料价格小幅回升,涤短价格开始试探上调,普遍上涨50-100元,商谈价格在11000-11050元/吨附近,其中华东地区涤短市场,企业报价上调至10800-11260元/吨,华南地区涤短市场报价普遍在11200-11260元/吨。

业内认为,涤纶短丝迎来反弹窗口的主要逻辑在于:

一是由于传统消费旺季来临,节后下游纺织企业开工率有所回升,对涤短需求逐步增加,使得市场整体交投气氛继续向好。

二是国家高于市场价格收储棉花,2012年度计划收储棉花14.2万吨,临时收储价格为20400元每吨,相比去年提高600元每吨,而目前高等级棉花价格仅19500元每吨左右,高价棉花的存在,对替代性强的涤纶构成需求支撑。

华东液氯 价格大涨37.5%,报每吨550元。液氯市场呈向好趋势运行,场内交投气氛活跃,以山东、江苏、河北等地区为主,液氯上涨幅度较大。主要原因是:一是由于烧碱价格下跌,造成企业氯碱产量减少,在氯碱平衡的作用下,液氯产量出现下滑。二是随着天气转凉,下游企业氯化石蜡、甲烷氯化物等开工较足,需求增加。三是十八大将于下月8日召开,按照惯例,将对液氯等危险化学品运输进行严格控制,造成部分地区货源紧张。

对于后市,由于液氯市场持续上涨,供需矛盾或得到缓解,预计局部地区仍将有小幅度上涨,整体以平稳为主。

聚合MDI 华东地区周跌幅高达10.58%,报每吨23250元。节后一周聚合MDI市场重心大幅回落,主要受以下几方面因素影响:

一是场内货源增加,且近期日韩货源集中到港较多,贸易商出货意愿较强所致。

二是烟台万华20万吨装置比预期时间推迟检修,另外节前万华报出10月高位挂牌之后,上海巴斯夫首先公布10月挂结在20500元/吨附近,低于市场预期,对场内信心造成打击,市场商谈随即松动,但后来上海巴斯夫更改价格动态,进一步支撑商谈高位,但市场效果有待观察。

三是聚合MDI下游硬泡市场进入需求淡季,尽管供应层面仍显紧张,但利好刺激较薄弱,业内认为聚合MDI短期将维持调整格局。

(本报数据研究部 刘重才)