周期行业探底 服务业微升

|

截至10月25日,沪深两市共有938家公司披露2012年第三季度报告。按可比口径计算,非金融类上市公司2012年三季度实现加权平均毛利率19.90%、加权平均净利率5.91%。

与去年同期相比,分别下降0.54个百分点和1.29个百分点。今年第三季度单季实现加权平均毛利率20.13%,加权平均净利率5.7%,较第二季度的20.13%和6.43%,平均毛利率基本没有变化,平均净利率下降0.74个百分点。

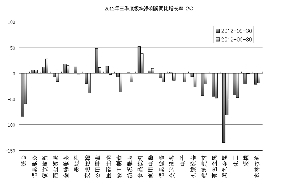

根据行业分类(剔除金融类),比较今年第三季度与第二季度的经营数据,净利率增长的有6个行业,包括有食品饮料、公用事业、电子、纺织服装、商品贸易、轻工制造,加权平均净利率分别是16.36%、7.36%、10.09%、5.96%、3.44%、3.78%。这六个行业多数为消费服务性行业。其余16个行业都出现不同程度的下滑,降幅较大的行业有房地产、信息服务、建筑建材,分别下降2.93个百分点、2.35个百分点和2.3个百分点。同时,黑色金属行业净利率出现负值,为-1.51%。

翻看近四个季度的净利率数据,食品饮料、公用事业、电子这三个行业在第三季度激增,且达到近四个季度的最高水平。其原因是第三季度营业收入增长不大,而净利润增幅明显。黑色金属行业在第三季度净利润出现亏损,导致净利率出现负值,该行业对下游需求弹性较大,如果四季度需求没有明显改善,业绩依然不容乐观。房地产、信息设备、信息服务等行业虽然第三季净利率出现下降,但这些行业收入多在四季度进行结算,所以四季度多会出现净利率升高。采掘、建筑建材、机械设备等行业第三季度净利率出现下滑,主要原因是第三季度净利润出现明显下滑,但我们对三行业的四季度表现还是值得期待的,原因主要有一、煤炭在四季度是需求旺季,价格有望起稳回升;二、房地产的逐步好转会刺激建材的消费、加之近期水泥价格快速上涨,对建筑建材行业转好形成支撑;三、四季度固定资产投资可能会加速,新开工、赶工期项目将增多,会提振机械设备的需求。

总的来看,第三季度各行业盈利情况虽然变化不大,但盈利质量却下降相对明显,这也符合当前的经济环境。在经济起稳的情况下,预期第四季度除了一些消费服务性行业会继续盈利向好外,一些周期性行业如采掘、建筑建材行业盈利同样有望改善。

(本报数据研究部 姚燕清)