|

⊙记者 王诚诚 ○编辑 于勇

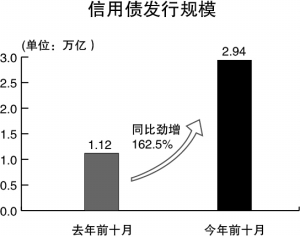

3万亿!前十月信用债发行量大幅攀升。上证资讯数据统计显示,今年以来包括短融、中票、公司债、企业债等品种的信用债发行规模为2.94万亿,与去年同期1.12万亿的发行规模相比,同比劲增162.5%。

分析人士表示,城投、铁道等基建投资融资需求是推升信用债规模上升的主力。伴随各种形式的理财产品监管放松,未来对高收益债券产品需求有增无减,信用债供需两旺格局有望延续。

理财产品配置需求旺盛

数据显示,今年10月份信用债发行量为3150.12亿元,在9月3842.7亿元的基础上有所减少,但考虑到十一长假因素,信用债发行仍保持高位增长的势头,并已连续四个月保持在2000亿元以上。

从结构上看,企业债和公司债成为发行主力,净增量重新回升,而短融、中票则较9月有所下降。从发行主体看,发债行业多为城投、铁道、高速公路等与基建投资相关的政府机构或地方企业等。

虽然供给保持高位,但由于节后资金面一直保持中性偏松状态,机构债券需求量节节攀高,信用债资金“活水”已经支撑信用债走出了一波小牛行情。

数据显示,节后银行间资金面先松后紧,短融、中票利差相比节前略有缩窄,AAA级和AA+级中票利差已低于历史中位水平。城投债供需两旺,发行利率和二级市场收益率分别有40bp和20bp左右的下行。

信用债的良好表现得益于需求层的持续向好。就目前情况看来,基金信用债发行热度不减,对信用产品需求有增无减。而各大监管机构对于各种形式的理财、资产管理产品的监管大幅放松后,对于高收益债的需求旺盛。

针对信用债后市表现,机构对该券种短期是否能延续上涨仍有分歧,不过信用债市长期机会仍渐成共识。

券商研究人员对记者表示,随着逆回购“大回笼”阶段的平安度过,银行间资金季节性需求时点度过,资金面有望进入平滑改进期。此外,通胀10月环比涨幅略低市场预期,经济好转好于预期,都有利于信用利差的降低。

“短期上涨有点快了,不过大趋势应该没问题。”某基金公司债券基金经理称。由于看好债市后续表现,某受访专户基金经理表示,近期采取了延展久期的操作。

信用事件频发触及监管层

值得注意的是,伴随信用债发行量陡增,各类信用风险、信用降级事件也频频发生。针对此,有关部门已经出台相关措施加以防范。

日前发改委公布相关通知称,为防范企业债券市场风险,省级发展改革部门向发改委转报企业发债申请时,需要一并转报征信服务机构提供的企业征信记录或信用报告。今后企业征信记录或信用报告将作为发改委审核企业发债申请的重要参考材料。

“我们已经被要求补缴材料了,”某上市券商投行部负责人告诉记者,已经上报但仍未审批的产品已经被要求补缴企业信用承诺书,未来信用材料也成为企业发债的例行上缴内容。“发改委主要还是信用风险有所顾虑,要求承销商提前对进行风险把控。”该人士判断。

今年以来,信用债风险、评级下调事件频现报端,最近三周已经出现3项负面评级。除前期新中基和赛维外,最近10经开中小集合票据联合发行人之一康特荣宝因未能将首笔本金划入偿债保证金,被大公将主体评级由BBB下调至CCC。

虽然上述支付风险最终都由当地政府或担保人出面成功化解,但是“无违约风险的中国债市”能持续多久无疑拷问着每个债市中人。