年初事件性机会料不如往年

|

近期中央层面的会议密集释放出有关“农业经营体制”的政策信号,十八大报告提出,培育新型经营主体,构建新型农业经营体系,12月4日中央政治局会议提出,要鼓励发展新型农业生产经营模式。市场预期明年中央一号文件有望继续聚焦农业。

不过,在细分行业中,种子行业的基本面情况并未出现转好迹象,相反明年种业将进入周期性的行业去库存期,预计明年年初的事件性行情的力度也将不如往年。

从种子行业的规律来看,库存周期是影响行业景气度最明显的周期。种子供给量的周期性变动,下游农产品的利润周期导致的需求变化、通胀周期等因素,往往是决定第二年的行业利润走向的最关键因素。

目前看,通胀方面,明年CPI上半年仍然保持较低水平,下半年猪肉价格才可能逐步攀升。所以,低通胀的经济环境使得种业股出现趋势性机会的概率小。

其次,近年来,玉米、水稻等主要农作物的种植面积的增长缓慢,种子商品化程度也逐步进入缓慢增长期,导致种业的需求一直波澜不兴。

杂交玉米、杂交水稻和蔬菜等作物种子商品化率接近100%。其中,玉米种子受单粒播的影响,亩用种量呈现下降趋势,使得需求量稳中趋降。水稻种子需求虽然好于玉米,近年来亩用种量保持稳定,但是总用种量年均增长仅为3%上下。总体上,下游种植业的需求较为稳定。

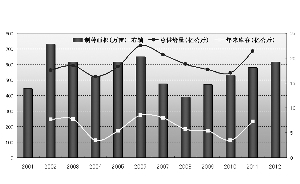

供给方面,明年种子行业将面临历史上最高的库存量,种业企业去库存将是主要精力所在。历史上看,受下游需求和库存形势看,种业呈现出明显的周期波动特征,基本上3、4年一个周期。

2004-2005年为行业景气高峰期,随后种子的供应高峰出现在2007年,随即2007-2008年为去库存的最恶劣时期。此后,制种量和库存快速下降,行业供给压力缓解。2009-2010年种子价格大幅上涨,企业盈利能力持续回升,行业景气度到达高点。2011年开始,回报率上升驱使企业开始加大制种量,2012年种子供应和库存再次大幅过剩,企业间竞争加剧,种子行业的经营业绩总体下滑,其中销售毛利率及净利率水平皆有下滑,前三季度分别仅为25.4%、3.4%。预计2013年全年都处于去库存的低迷期,直到2014年行业景气度才能好转。

虽然,2013年种子行业基本面可能继续走弱,但考虑到国家关于种业的扶持政策和农业一号文件等有望近期发布,农业行业的政策利好仍是有的。但这次事件性行情的机会不会如往年那样。

当然,从长远看,随着国家政策的颁布,国内经济转暖、猪肉价格进入上行周期及基数效应的消退等因素推动下,食品和非食品通胀压力日益增大,2013年物价将进入新的上行周期。在未来,CPI同比增速可能会回升,种业在去库存后,有望重新找到下一个周期性机会。

(本报数据研究部 高志刚)