|

⊙记者 吴晓婧 ○编辑 张亦文

随着基金产品审核市场化改革的推进,基金业“规模争夺战”越发激烈,“迷你基金”批量现身。截至2012年末,规模不足2亿元的基金超过了260只,业内人士预期,“迷你”基金批量出现将成为常态,未来小基金或选择“合并”作为退出机制,在保护投资者利益的同时,亦节约了基金公司资源。

“迷你基金”潮涌

刚刚过去的2012年,新基金发行数量、规模齐创新高,随着基金产品审核市场化改革的推进,基金业竞争也越发加剧,部分基金公司旗下业绩较差的基金遭遇基民“用脚投票”,份额一再缩水,规模不足2亿元的“袖珍”基金成批出现,超过260只。

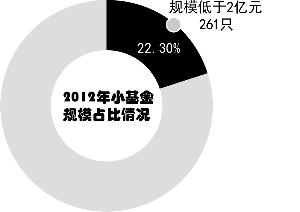

财汇统计数据显示,从基金规模来看,不足2亿元的基金达到了261只,其中,规模低于1亿元的基金达到了120只,部分基金甚至触及“清盘线”。

从基金份额来看,截至2012年底,共计252只基金规模不足2亿份,其中,份额低于1亿份的基金共计109只。

值得注意的是,截至2012年年末,规模低于5000万元的基金达到了5只,据相关规定,开放式基金的基金合同生效后,基金份额持有人数量不满200人或者基金资产净值低于5000万元的,基金管理人应当及时报告证监会;连续20个工作日出现前述情形的,基金管理人应当向证监会说明原因和报送解决方案。

“公募基金5000万元的资产净值往往被视为公募基金的清盘红线,实际上面临清盘的基金远远不止上述5只。”业内人士透露,基金公司为了避免尴尬或出于营销目的,往往会季末对这类基金进行冲量,避免其低于清盘红线。

“合并”寻求出路

2013年,随着新基金发行“备案制”的开启,业内人士预期,未来基金公司“跑马圈地”无疑会越演越烈,“迷你”基金批量出现将成为常态。不过,随着监管层鼓励基金公司建立基金退出机制,业内人士预期,未来小基金或选择合并作为退出机制。

近期证监会明确鼓励基金公司建立基金退出机制,对此,北京一家基金研究中心分析师认为,如果以清盘方式退出,则涉及股票大笔出售等问题,可能会损害投资者利益,更为可行的方式应该是采取基金合并的方式。

据了解,目前基金公司管理一只基金需要支付大量固定费用,如信息披露费用、清算费用、基金管理团队费用等。此外,由于证监会规定基金经理不能同时管理三只以上的基金,而基金经理是一种稀缺资源,小型基金的基金经理费用对基金公司来说是一项巨大成本支出,而一旦基金规模过小,其管理费收入可能无法负担上述固定费用支出。

事实上,除上述公开的费用外,对于业绩长期表现不佳、规模缩水严重的基金,基金公司不得不支出一笔“隐形”的费用。沪上一家基金公司渠道经理透露,对于上述类型基金,基金公司大多会通过自购、帮忙资金等方式维系其生存,但成本非常高。

在数米基金看来,改革后,基金公司可能将一些小型基金并入大中型基金,这不仅不会对基金市场产生冲击,反而会产生更多机遇。一方面,基金公司会选择将迷你基金并入管理成熟、业绩稳定的基金,有利于节约固定成本,提升这些小基金自身的水平;另一方面,由于基金合并需要召开持有人大会获得持有人投票通过,基金公司将不收取合并费用以获得老基金持有人的投票赞成。这意味着老投资人无须承担额外成本便将自己的小基金转换成了业绩稳定的大中型基金。