2012年公募胜出

|

“大资管”时代背景下,各路投资于股票市场的理财产品也开始横向比拼。数据显示,从2012年的平均收益率来看,公募胜出,私募居中,券商资管最弱。不过,其平均收益率都未跑赢沪深300指数。

而从各“分项”业绩冠军来看,2012年最牛私募银帆3期收益达到54.44%,大幅胜出。而公募、券商资管的最高收益率分别为景顺长城核心竞争力31.7%、兴业玉麒麟2号27.24%。

⊙记者 郭素 ○编辑 张亦文

公募整体平均业绩最佳

2012年二级市场操作难度加大,各资产管理机构发行的权益类理财产品成绩单也出现一定分化。

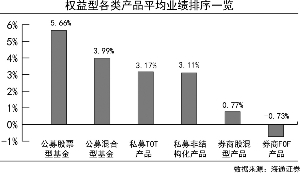

据海通证券数据显示,从权益型各类产品平均业绩排序来看,从高到低分别是:公募股票型基金5.66%、公募混合型基金3.99%、私募TOT产品3.17%、私募非结构化产品3.11%、券商股混型产品0.77%、券商FOF产品-0.73%。

总体来看,公募表现最佳,私募居中,券商最弱。不过,其三者平均业绩都未跑赢2012年的沪深300指数7.55%的涨幅。

值得注意的是,公募基金整体业绩相比于其他二者更为稳定。数据显示,公募偏股型基金的业绩集中区间为-3%到12%,优于券商的-9%到9%;而私募方面更是密布绩差产品“雷区”,业绩在-5%以下的产品数量是15%以上数量的1.4倍。

此外,券商FOF产品在其所投资资产(公募偏股型基金)整体表现较好的情况下,整体业绩仍下跌0.73%,不仅业绩排名垫底,也是唯一一类出现负收益的产品。

私募最高收益超50%

2012年最牛收益率出现在私募,而同时最差收益率也出现在私募。

数据显示,私募非结构化产品业绩前十名的年度收益率都在26%以上。其中有两只产品业绩更是超过50%,分别为业绩冠军银帆3期54.44%、业绩亚军云腾1期50.72%。

虽然部分私募业绩表现远超公募,但其低收益端产品占比较高,拖累了整体业绩,使其整体平均收益率跑输公募。

据统计,2012年私募非结构化产品中有27只跌幅超过20%,11只跌幅超过30%,其中新价值旗下的产品就占据8席。

2012年私募跌幅最大者为新价值8号,2012年其净值折损40.41%,与私募业绩冠军54.44%的涨幅相比,二者差距高达95个百分点。而公募业绩最佳者收益率为31.7%,最差者为-14.25%,二者差距只有46个百分点。

券商资管“兴业系”突出

无论是平均业绩方面,还是高收益产品方面,券商资管产品整体优势仍不突出。

数据显示,2012年券商资管股混型产品业绩前10名收益率均超过15%,其中前两名超过25%,分别为第一名的兴业玉麒麟2号27.24%、第二名的光大阳光集结号收益型一期25.01%。

与公募比较,券商资管业绩冠军27.24%的收益率低于公募31.70%的最高收益;同时,券商股混型产品最低收益率为-23.60%,也明显比公募偏股型基金-14.25%的收益率更低。

值得注意的是,在券商资管的前十名中,兴业证券资管独占三席,玉麒麟2号、金麒麟5号、金麒麟2号均入围前十,显示出较强的股票投资能力。此外,浙商证券也有两只产品位居前十。

海通证券基金分析师罗震表示,券商股混型产品相比公募基金有仓位的灵活优势,但从2012年业绩来看,券商投资经理并未显示出较强的选时能力,表现在选时的操作并未能放大产品的收益(产品最大涨幅小于公募),反而放大了风险(产品最大跌幅高于公募)。