辽宁曙光汽车集团股份有限公司

2012年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

3.1董事会关于公司报告期内经营情况的讨论与分析

2012年,我国汽车产销1927.18万辆和1930.64万辆,同比分别增长4.6%和4.3%,中国汽车市场进入了微增长时代,市场竞争进一步加剧,给公司带来了前所未有的压力。公司全年实现销售收入558,422.40万元,同比减少10.63%,归属于母公司净利润实现16,477.22万元,扣除非经营损益的净利润实现-4,077.82万元,公司出现成立以来第一次经营性亏损。董事会高度重视,多次与管理团队一起分析亏损原因:一是乘用车新产品车型开发投入不足和滞后,加之各品牌汽车纷纷涉足SUV领域使市场竞争加剧,公司乘用车销量大幅下滑。2012年公司销售乘用车26,526辆,同比减少10,026辆,减幅27.43%,影响销售收入68,120万元。二是市场竞争加剧,乘用车和车桥都采取了降价保市场的策略,使公司主营业务毛利率由14.31%下降到12.97%。三是项目建设没做到快投入、快产出,增加了费用负担。

面对严峻复杂的市场环境,管理团队在董事会的领导下积极应对,按照"接受挑战、实践转型、调整结构、确保增长"的工作方针,加快产品结构和市场结构的调整。

公司围绕工作目标主要做了以下几方面工作:

一是调整产品结构,实现产品升级。2012年,公司黄海客车将数十年公交设计积累融入整车设计中,提高公交车的舒适性、智能化、安全性,并着力开发LNG等清洁能源和新能源公交车,先后为沈阳、保定和石家庄等城市提供产品,满足其打造低碳城市的要求,全年实现新能源客车(CNG/LNG/混合动力 )1874台批量化销售,提升了黄海客车的档次和知名度。黄海客车在听取大量监管部门、运营商、学生、家长的意见和建议的基础上,吸收和借鉴国外校车的诸多优点,结合国内实际道路运营情况,精心研制出10米校车,并成功通过42.5度的侧翻实验,加快了校车的产品优化、品质提升和型谱的完善,为保障学生出行安全,推动校车普及做出了自己的贡献。2012年底具有欧系轻客品质的黄海瑞途在大连黄海投产,使黄海汽车的水平进一步提升,新型SUV、皮卡的研发也正在有序进行。

二是加快市场开拓,促进市场结构升级。曙光车桥成功开发了广汽、上汽通用五菱、苏州金龙、河北长安等中高端市场,标志着曙光车桥进入了国内一线自主品牌和合资品牌,成为中高端客户集成供应商。黄海大柴神皮卡成功进入军方采购目录,首批150台即将列装中国人民解放军总装备部军队用车。

三是加强内部控制管理,提升管理效率、降低管理成本。2012年公司以实施内控建设为契机,优化财务管理等内部控制管理制度和流程,强化职能落实,整合采购、人力资源、营销资源,提升管理效率,降低管理成本。

3.1.1主营业务分析

1、 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2、收入

(1)驱动业务收入变化的因素分析

公司的主营业务收入主要来源于以实物销售为主的产品销售,产品主要指整车(客车、特种车、乘用车等)、车桥(轻型车桥、重型车桥等)、汽车零部件(底盘、制动器、半轴、齿轮等)。

(2)以实物销售为主的公司产品收入影响因素分析

报告期内由于汽车行业整体增缓,加之竞争加剧,在产业刺激政策退出以及合资品牌的挤压下,公司遭遇了严峻的市场考验。乘用车、车桥等产品销量下降。

公司的客车产品销量与同期基本持平,市场占有率稳定。公司的整车、车桥及零部件产品国内市场主要销往东北、华北地区,国外市场主要销往非洲、美洲地区。

(3)主要销售客户的情况

公司向前5名客户销售额占年度销售总额的比例为15.47%。

3、成本

(1)成本分析表

单位:元

■

■

(2)主要供应商情况

公司向前5名供应商采购额占年度采购总额的比例为8.07%。

4、 费用

本年财务费用较上年增加32,907,970.32元,增幅46.34%,主要原因系本年短期借款增加328,000,000.00元及2012年度第一期短融资券增加100,000,000.00 元,导致相应利息支出增加所致。

5、 现金流

公司的经营活动产生的现金流量净额较去年出现大幅上升,增幅71.93%,主要原因是采购货款支付减少所致。

公司的投资活动产生的现金流量净额较去年出现大幅上升,增幅60.09%,主要原因是购建固定资产、无形资产和其他长期资产支付的现金减少所致。

公司的筹资活动产生的现金流量净额较去年出现大幅下降的主要原因是偿还债务支付的现金增加所致。

3.1.2行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

2、主营业务分地区情况

单位:元 币种:人民币

■

3.1.3资产、负债情况分析

1、 资产负债情况分析表

单位:元

■

固定资产:固定资产年末金额较年初金额增加764,683,984.98 元,增幅55.71%,主要系本年子公司大连黄海汽车有限公司汽车零部制造基地项目、山东荣成曙光齿轮有限责任公司齿轮搬迁改造项目套管车间和联合厂房由在建工程转固增加所致。

短期借款:短期借款年末金额较期初金额增加328,000,000.00元,增幅32.33%,主要系公司本年新增短期借款270,000,000.00 元以及子公司丹东黄海汽车有限公司本年新增短期借款50,000,000.00元所致。

在建工程:在建工程年末金额较年初金额减少354,814,988.97 元,减幅82.61%,主要系本年公司子公司大连黄海汽车有限公司汽车零部制造基地项目已完工并暂估转入固定资产所致。

3.1.4核心竞争力分析

公司是以整车、汽车车桥及零部件为主营业务的上市公司,拥有 "黄海客车"和"曙光车桥"两大中国名牌产品, "黄海客车"还获得了中国驰名商标称号,具有较高的行业地位和品牌优势。公司拥有国家认定企业技术中心、汽车产品鉴定检测实验室,具有50年的客车产品技术积累和20年的车桥产品技术积累,拥有多项车桥、客车发明和实用新型专利,技术实力在行业内处于领先地位。

报告期内,公司充分发挥自身的技术优势,积极开发清洁能源公交车、纯电动车桥和欧系品质轻客,为公司占领市场提供了产品储备。

3.1.5投资状况分析

1、非金融类公司委托理财及衍生品投资的情况

(1)委托理财情况

本年度公司无委托理财事项。

(2)委托贷款情况

本年度公司无委托贷款事项。

2、 募集资金使用情况

(1)募集资金总体使用情况

单位:万元 币种:人民币

■

2010年配股募集资金净额45,335.63万元,2010年12月24日,公司将募集资金净额及利息453,41.53万元向大连黄海汽车有限公司增资。

(2)募集资金承诺项目使用情况

单位:万元 币种:人民币

■

注:2012年12月26日,大连曙光汽车零部件制造基地项目建设完工并开始投入生产。截至2012年12月31日,该募集资金投资项目由于刚刚建成,尚未实现批量供应汽车零部件的正常生产经营,因此未单独核算其实现的经济效益情况。

3.2董事会关于公司未来发展的讨论与分析

3.2.1行业竞争格局和发展趋势

2013年,随着我国"全面建成小康社会"、"国民收入倍增计划"和加快新型城镇化建设的实施,会带动汽车消费需求的增长。但汽车市场中合资品牌与自主品牌之间的竞争会愈发激烈,加之各大城市限购、限行、限牌等措施的实施,都会对自主品牌发展带来更加严峻的考验。

3.2.2公司发展战略

董事会根据发展趋势,提出了实现"四大转变",打造"两个一流"的奋斗目标。第一个转变是转变发展方式,由过去追求扩大规模转变为追求质量、追求效益为主的内涵式扩大再生产,企业目标由过去的做大做强转变为做专做强做长,实现可持续发展,打造百年老店。第二个转变就是调整产品结构,整车产品由传统型产品向新能源、清洁能源转变,车桥由中低档向高中档产品转变。第三个转变就是加大研发投入,提高研发水平,增强自主创新能力,提高企业综合竞争力。第四个转变是广揽人才,打造国际化人才团队。把公司打造成世界一流的底盘模块化企业和中国一流的商用车企业。

3.2.3经营计划

2013年公司将以实现"四大转变"为核心,以"调整结构、创造效益,合力拼搏、实现升级"为工作方针,聚焦产品,提升品质,控制成本,努力提高企业经济效益,计划销售收入实现67.51亿元,费用9.33亿元。重点做好以下几方面工作:

一是提高研发水平,提升产品品质。加快新能源、清洁能源客车、校车和轻客的市场推广,加快曙光车桥的产品和市场升级,实现产品结构调整,大力研发新能源和LNG清洁能源汽车,加快曙光车桥进入合资品牌和出口国际市场;二是整合业务资源,优化管理流程,减少管理层级,提高工作效率,降低管理成本,提高经济效益。

3.2.4因维持当前业务并完成在建投资项目公司所需的资金需求

公司将围绕经营目标,根据经营和投资的需要,通过自筹资金、发行短期融资券和实施股权再融资满足公司需求。公司将合理安排资金使用计划,严格控制各项费用支出,加快资金周转速度,促进公司持续健康发展。

3.2.5可能面对的风险

1、政策风险

随着经济形势的变化和环境压力影响,国家对宏观经济政策、产业政策、环保节能政策和税收政策的调整可能会对本公司造成一定的政策风险。对策:一是公司将通过加大对国家有关政策、信息的搜集和分析力度,用足用好国家可能给予的一系列优惠政策;二是公司将加大新能源和清洁能源汽车的研发投入,减少因国家产业政策、环保节能政策调整对公司经营产生的不利影响。

2、市场风险

我国汽车市场已进入微增长时代,进口品牌、合资品牌和自主品牌同台竞争,消费者对汽车的品质要求不断提高,加剧了市场竞争的激烈程度,这都会给公司带来市场风险。

对策:一是加快产品结构的调整,实现产品升级,服务高端客户;二是提升管理、降低成本,提高产品市场竞争力;三是拓展国际市场,提高曙光车桥和黄海汽车的品牌影响力,从而实现公司快速稳健持续发展。

四、 涉及财务报告的相关事项

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

2012年8月27日,公司七届五次董事会会议审议通过了《关于向丹东曙光汽车贸易有限责任公司增资的议案》,公司决定出资14,000万元向全资子公司曙光汽贸增资,由曙光汽贸与丹东交通城市建设投资有限公司共同投资20,000万元组建丹东汉高口岸物流有限公司,其中曙光汽贸出资14,000万元,占注册资本70%,丹东交通城市建设投资有限公司出资6,000万元,占注册资本30%,该出资事项已由丹东鸭绿江会计师事务所有限公司审验并出具了丹鸭会验(2012)323号验资报告。丹东汉高口岸物流有限公司经营范围主要为道路普通货物运输。

辽宁曙光汽车集团股份有限公司

2013年3月1日

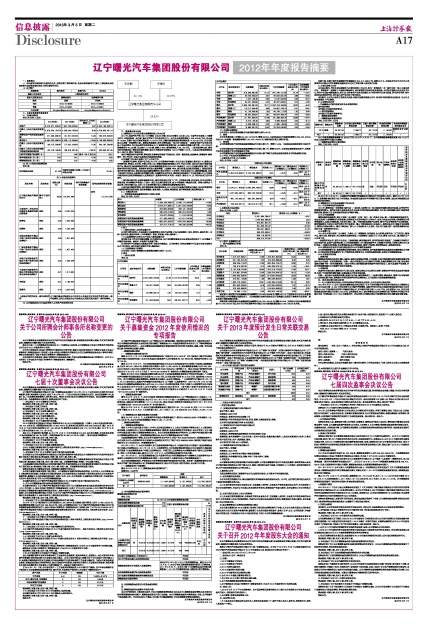

| 股票简称 | 曙光股份 | 股票代码 | 600303 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 那涛 | 于洪亮 |

| 电话 | 0415-4146825 | 0415-4146825 |

| 传真 | 0415-4142821 | 0415-4142821 |

| 电子信箱 | dongban@sgautomotive.com | dongban@sgautomotive.com |

| 2012年(末) | 2011年(末) | 本年(末)比上年(末)增减(%) | 2010年(末) | |

| 总资产 | 8,079,377,492.90 | 7,667,768,302.50 | 5.37 | 6,654,186,992.19 |

| 归属于上市公司股东的净资产 | 2,378,026,152.04 | 2,236,542,455.63 | 6.33 | 2,078,863,051.13 |

| 经营活动产生的现金流量净额 | 271,333,828.78 | 157,817,947.84 | 71.93 | 296,076,459.09 |

| 营业收入 | 5,584,223,968.73 | 6,248,110,609.84 | -10.63 | 6,108,684,980.52 |

| 归属于上市公司股东的净利润 | 164,772,228.66 | 177,661,923.62 | -7.26 | 242,787,295.68 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | -40,778,186.48 | 133,819,801.60 | -130.47 | 230,663,901.45 |

| 加权平均净资产收益率(%) | 7.11 | 8.20 | 减少1.09个百分点 | 15.91 |

| 基本每股收益(元/股) | 0.29 | 0.31 | -7.26 | 0.55 |

| 稀释每股收益(元/股) | 0.29 | 0.31 | -7.26 | 0.55 |

| 报告期股东总数 | 81,522 | 年度报告披露日前第5个交易日末股东总数 | 79,561 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 持有有限售条件股份数量 | 质押或冻结的股份数量 | |

| 辽宁曙光集团有限责任公司 | 境内非国有法人 | 20.65 | 118,647,494 | |||

| 中国银行-华宝兴业先进成长股票型证券投资基金 | 未知 | 0.35 | 2,000,000 | |||

| 胡琴怡 | 未知 | 0.29 | 1,652,834 | |||

| 任燕玲 | 未知 | 0.26 | 1,502,303 | |||

| 安信证券股份有限公司客户信用交易担保证券账户 | 未知 | 0.26 | 1,491,600 | |||

| 广发证券股份有限公司客户信用交易担保证券账户 | 未知 | 0.25 | 1,457,400 | |||

| 申银万国证券股份有限公司客户信用交易担保证券账户 | 未知 | 0.23 | 1,296,349 | |||

| 中国银河证券股份有限公司约定购回式证券交易专用证券账户 | 未知 | 0.21 | 1,217,900 | |||

| 李宪国 | 未知 | 0.21 | 1,186,200 | |||

| 张俊伟 | 未知 | 0.18 | 1,050,000 | |||

| 上述股东关联关系或一致行动的说明 | 辽宁曙光集团有限责任公司与其他9名股东之间不存在关联关系和一致行动情况,其他九名股东本公司未知其之间的关联关系和一致行动情况。 | |||||

| 科目 | 本期数 | 上年同期数 | 变动比例(%) |

| 营业收入 | 5,584,223,968.73 | 6,248,110,609.84 | -10.63 |

| 营业成本 | 4,818,317,989.12 | 5,321,918,729.90 | -9.46 |

| 销售费用 | 224,800,823.90 | 229,131,732.55 | -1.89 |

| 管理费用 | 385,976,016.55 | 365,313,370.40 | 5.66 |

| 财务费用 | 103,927,060.58 | 71,019,090.26 | 46.34 |

| 经营活动产生的现金流量净额 | 271,333,828.78 | 157,817,947.84 | 71.93 |

| 投资活动产生的现金流量净额 | -387,327,622.07 | -970,504,338.42 | 60.09 |

| 筹资活动产生的现金流量净额 | 187,917,216.16 | 478,735,552.96 | -60.75 |

| 分行业情况 | ||||||

| 分行业 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 汽车及零部件 | 原材料 | 3,810,800,703.04 | 91.48 | 4,157,813,292.56 | 92.31 | -8.35 |

| 汽车及零部件 | 直接人工 | 149,291,293.32 | 3.58 | 134,395,307.99 | 2.98 | 11.08 |

| 汽车及零部件 | 燃动 | 53,980,567.15 | 1.30 | 53,275,166.57 | 1.18 | 1.32 |

| 汽车及零部件 | 制造费用 | 151,434,656.55 | 3.64 | 158,551,461.77 | 3.52 | -4.49 |

| 分产品情况 | ||||||

| 分产品 | 成本构成项目 | 本期金额 | 本期占总成本比例(%) | 上年同期金额 | 上年同期占总成本比例(%) | 本期金额较上年同期变动比例(%) |

| 车桥 | 原材料 | 819,593,681.66 | 91.19 | 941,790,151.92 | 91.74 | -12.97 |

| 车桥 | 直接人工 | 26,700,040.37 | 2.97 | 29,550,631.24 | 2.88 | -9.65 |

| 车桥 | 燃动 | 7,207,133.49 | 0.80 | 6,547,902.90 | 0.64 | 10.07 |

| 车桥 | 制造费用 | 45,241,349.56 | 5.03 | 48,677,964.81 | 4.74 | -7.06 |

| 整车 | 原材料 | 2,839,799,381.63 | 92.17 | 3,034,754,234.85 | 93.09 | -6.42 |

| 整车 | 直接人工 | 113,517,060.49 | 3.68 | 94,857,723.14 | 2.91 | 19.67 |

| 整车 | 燃动 | 41,124,935.48 | 1.33 | 40,742,117.32 | 1.25 | 0.94 |

| 整车 | 制造费用 | 86,507,325.97 | 2.81 | 89,670,456.14 | 2.75 | -3.53 |

| 汽车零部件 | 原材料 | 151,407,639.75 | 81.48 | 181,268,905.79 | 83.36 | -16.47 |

| 汽车零部件 | 直接人工 | 9,074,192.46 | 4.88 | 9,986,953.60 | 4.59 | -9.14 |

| 汽车零部件 | 燃动 | 5,648,498.19 | 3.04 | 5,985,146.35 | 2.75 | -5.62 |

| 汽车零部件 | 制造费用 | 19,685,981.02 | 10.59 | 20,203,040.82 | 9.29 | -2.56 |

| 主营业务分行业情况 | ||||||

| 分行业 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 汽车及零部件 | 5,452,816,603.77 | 4,745,732,586.97 | 12.97 | -10.76 | -0.09 | 减少1.34个百分点 |

| 主营业务分产品情况 | ||||||

| 分产品 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 整车 | 3,576,511,405.39 | 3,080,948,703.57 | 13.86 | -6.84 | -0.05 | 减少1.23个百分点 |

| 车桥 | 1,047,239,266.10 | 898,742,205.08 | 14.18 | -16.23 | -0.12 | 减少3.70个百分点 |

| 经销其他汽车 | 602,142,635.13 | 580,225,366.90 | 3.64 | -19.91 | -0.21 | 增加0.96个百分点 |

| 汽车零配件 | 226,923,297.15 | 185,816,311.42 | 18.11 | -15.63 | -0.15 | 减少1.04个百分点 |

| 地区 | 营业收入 | 营业收入比上年增减(%) |

| 东北地区 | 2,061,984,786.47 | -5.07 |

| 华北地区 | 1,044,805,285.30 | 5.52 |

| 华东地区 | 674,891,661.70 | 0.48 |

| 华南地区 | 281,959,261.32 | -57.33 |

| 华中地区 | 295,641,380.91 | 21.42 |

| 西北地区 | 389,202,663.57 | -26.83 |

| 西南地区 | 336,119,287.20 | -10.74 |

| 出口 | 368,212,277.30 | -20.52 |

| 项目名称 | 本期期末数 | 本期期末数占总资产的比例(%) | 上期期末数 | 上期期末数占总资产的比例(%) | 本期期末金额较上期期末变动比例(%) |

| 货币资金 | 1,610,472,838.71 | 19.93 | 1,479,657,852.69 | 19.30 | 8.84 |

| 应收票据 | 641,750,441.39 | 7.94 | 615,055,886.93 | 8.02 | 4.34 |

| 应收账款 | 836,248,718.22 | 10.35 | 830,458,106.74 | 10.83 | 0.70 |

| 存货 | 735,518,337.30 | 9.10 | 863,408,372.15 | 11.26 | -14.81 |

| 固定资产 | 2,137,203,757.85 | 26.45 | 1,372,519,772.87 | 17.90 | 55.71 |

| 无形资产 | 1,214,831,374.36 | 15.04 | 1,234,279,624.18 | 16.10 | -1.58 |

| 短期借款 | 1,342,500,000.00 | 16.62 | 1,014,500,000.00 | 13.23 | 32.33 |

| 应付票据 | 919,841,105.88 | 11.39 | 895,926,305.81 | 11.68 | 2.67 |

| 应付账款 | 1,640,770,206.81 | 20.31 | 1,544,256,913.65 | 20.14 | 6.25 |

| 长期借款 | 497,500,000.00 | 6.16 | 572,500,000.00 | 7.47 | -13.10 |

| 股本 | 574,505,996.00 | 7.11 | 574,505,996.00 | 7.49 | 0.00 |

| 在建工程 | 74,685,117.81 | 0.92 | 429,500,106.78 | 5.60 | -82.61 |

| 募集年份 | 募集方式 | 募集资金总额 | 本年度已使用募集资金总额 | 已累计使用募集资金总额 | 尚未使用募集资金总额 | 尚未使用募集资金用途及去向 |

| 2010 | 配股 | 45,341.53 | 7,088.17 | 34,177.23 | 11,164.30 | 募集资金专项账户 |

| 合计 | / | 45,341.53 | 7,088.17 | 34,177.23 | 11,164.30 | / |

| 承诺项目名称 | 是否变更项目 | 募集资金拟投入金额 | 募集资金本年度投入金额 | 募集资金实际累计投入金额 | 是否符合计划进度 | 项目进度 | 预计收益 | 产生收益情况 | 是否符合预计收益 | 未达到计划进度和收益说明 | 变更原因及募集资金变更程序说明 |

| 曙光汽车零部件制造基地项目 | 否 | 45,341.53 | 7,088.17 | 34,177.23 | 是 | 完成 | 不适用 | 见注 | 不适用 | 不适用 | 不适用 |

| 合计 | / | 45,341.53 | 7,088.17 | 34,177.23 | / | / | / | / | / | / |