证券代码:002422 证券简称:科伦药业 公告编号:2013-015

四川科伦药业股份有限公司

2012年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

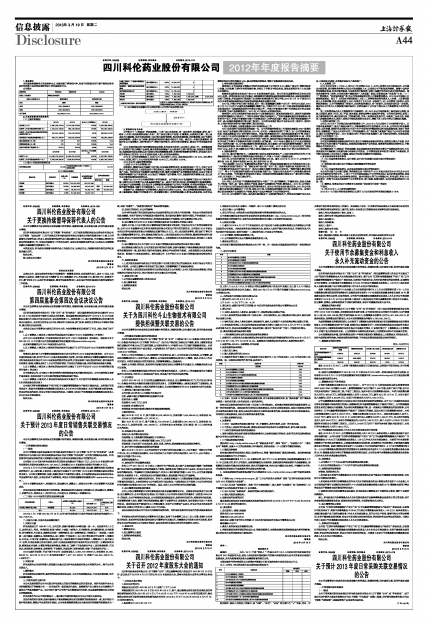

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

■

(2)前10名股东持股情况表

■■(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

公司制订了“三发驱动”的发展战略,“三发”即三台发动机,第一是注射剂,包括输液、粉针、冻干粉针、小水针(特别是塑料安瓿小水针),第二是抗生素全产业链(红霉素类、头孢类抗生素),第三是高技术内涵药物,包括优秀仿制药(治疗重大疾病的药物,包括抗肿瘤药物、抗病毒药物、治疗代谢性疾病药物等)、创新小分子药物、新型给药系统和生物技术药四个方面。通过进一步强化质量管理,增强企业自主创新能力,推行精益生产,增强市场控制力,抓住时机并购整合,确保公司可持续稳定发展。

2012年面对复杂的市场环境和招投标形势,科伦药业全体员工共同努力,艰苦工作。在销售规模扩大的情况下努力调整产品结构,提升软塑包装输液产品尤其是可立袋产销的比重;加强成本控制管理;根据基药招投标政策以及市场变化情况调整销售政策,有效控制销售费用的增长;多项重大项目获专项资金立项支持,2012年政府补贴收入较上年同期大幅增长。

2012年,公司实现销售收入58.85亿元,同比增长14.33%,实现营业利润11.35亿元,同比增长7.04%,实现归属于上市公司股东的净利润10.88亿元,同比增长12.56%。

2012年公司主要经营管理情况

1、完成2012年全年销售目标

报告期内,继续巩固公司基药中标市场;关注国家政策的走向,在省标招投标工作中,力保了公司核心产品在县和县以上医院招投标中的优势地位,并提升公司医院品种的销售额;加强新产品的销售推广力度。充分利用公司在输液市场的领先优势、输液与非输液产品的销售协同效应、以及公司初步构建的非输液产品产业链优势,大力推进了非输液产品的销售;同时,加强原料药的销售力度,使之成为公司新的规模和利润增长点。

输液产品:2011年公司基药塑瓶中标区域较多,由于新版GMP改造影响了部分生产基地的产能,导致全年公司软塑产品尤其是基药塑瓶产品一直处于供不应求状态,而玻瓶输液市场急剧萎缩。公司通过产品结构调整,优先保证可立袋等新型包装输液产品的生产和销售,并采取对塑瓶类产品恢复性提价等措施,保障了公司盈利能力。2012年,公司全面完成输液产品的销售任务,再创新高。

非输液产品:非输液类产品的销售收入较去年同比增长54.24%。核心品种销售取得突破性进展,其中康复新液、草酸艾司西酞普兰片、阿奇霉素分散片、阿莫西林胶囊、注射用头孢曲松钠、注射用头孢噻肟钠同比增长均超过50%;新品种销售持续推进,增强了非输液板块发展后劲。

2、对外投资及建设情况

报告期内,公司完成设立销售公司和科伦国际及其子公司科伦KAZ,参股广玻公司,增资控股青山利康,先后收购了贵州科伦和福德生物,并受让了伊犁川宁部分股权,新迪医药和科伦斗山注册资本分期到位。

收购利君国际部分股权项目在2012年取得突破性进展,经公司第四届董事会第五次会议和2013年第一次临时股东大会审议通过,该收购事项仍需获得国家发展和改革委员会、国家商务部等有关部门的批准,并在国家外汇管理部门办理境外直接投资外汇登记手续,2013年2月18日该项目已由四川省发展和改革委员会向国家发展和改革委员会提交申请。

2012年,伊犁川宁项目按计划推进,项目一期工程硫氰酸红霉素中试车间一次性试车成功,2012年6月2日中试生产出首批合格硫氰酸红霉素产品。伊犁川宁于2012年7月获国家发展和改革委员会发展规划司“国家鼓励发展的内外资项目确认书”,伊犁川宁新建抗生素中间体建设项目符合国家产业政策,为国内投资鼓励项目。2012年10月起进入分批调试阶段。

报告期内,公司正在实施科伦药业研发中心改造建设项目、新迪医药新建项目、湖南科伦新建液固双腔软袋输液生产线项目、广东科伦异地扩建技术改造项目、广西科伦硫酸头孢匹罗等原料药、粉针剂生产项目、伊犁川宁新建抗生素中间体建设项目、哈萨克斯坦新厂建设、江西科伦塑瓶输液扩产项目、青山利康双流新建项目等主要工程项目。四川科伦改造扩建公司仓库及公用工程项目、贵州科伦、山东科伦和河南科伦产能扩建等工程已经完成。

3、强化大质量观,全面推进新版GMP改造和认证工作

2012年是医药行业规范发展的重要一年,公司的质量控制管理工作围绕实施新版GMP改造和认证、保证产品质量安全等方面开展。2012年,公司进一步提高和完善了下属子(分)公司的质量保证体系,对其实施新版GMP进行指导与培训。开展内部质量体系审计、供应商现场质量审计等,完成了对13家生产企业的内部质量审计;完成包括原料、辅料、直接接触药品的内包装材料等93家/次供应商的现场审计;对进入科伦体系时间不长的广西科伦,组织进行验证专题培训以及质量管理梳理;初步完成了伊犁川宁质量体系的建立和质管人员的配置。 2012年是无菌药品生产企业实施新版GMP规范的关键一年,公司通过提前布局和统筹规划,在尽量减小对市场供应影响的前提下,按计划推进各基地的新版GMP改造和认证工作,截至2012年底,公司10家生产企业先后进行了新版GMP认证,共有31条无菌药品生产线、8条非无菌药品生产线通过了新版GMP的认证并获得证书。

4、加强创新研发

2012年,通过不懈的努力, 3类新药普卢利沙星及制剂获准生产;山东科伦和贵州科伦的PP软袋输液获准生产;湖北科伦的塑料安瓿水针获准生产;申报9个化药3类新药品种。

2012年,公司共申请专利 519 项,获得专利授权459 项。截止2012年12月31日,公司累计申请专利 1265项,获得专利授权996项,其中发明专利95项。

“羟乙基淀粉(200/0.5)乳酸钠林格注射液产业化”获国家发改委通用名化学药发展专项立项;“大容量注射剂改扩建项目”和 “新药品种产业化推广项目”获工信部产业振兴技术改造专项立项;“大容量注射剂高技术产业化项目”获四川省新兴战略专项资金立项支持;“脂溶性维生素注射液(II)”等4个产品被国家科技部认定为国家重点新产品;“国家认定企业技术中心创新能力建设项目”获正式批复;“大容量注射剂国家地方联合工程实验室西部创新能力建设项目”通过评审并确认立项;四川省院士工作站已通过评审。

5、成本控制管理

2012年初,公司开展了节能降耗措施的统计与推广工作,把节能降耗工作落到实处,发动全员参与,节约每一滴水、每一度电,改造生产设备,提高产品质量和生产效率,降低成本。2012年,公司制订了《关于在全公司开展合理化建议活动的指导意见》,在全公司开展合理化建议活动,2012年公司员工提出合理化建议提案共计7166条,采纳4673条,已实施完成的提案3663条,完成率78%。合理化建议活动对提高产品质量和生产效率,降低产品成本等起到了很好的推动作用。

2012年,公司组建专门团队,在外部力量的配合下,开始推行精益生产,选定昆明南疆作为试点企业,已取得初步成效,并将逐步在各生产基地推广。

6、人力资源工作

2012年末公司员工17055人,较2011年末增加2520人,公司人员增长与公司发展同步。公司通过内部竞聘、晋升绩效考核等方式为公司选拔储备人才,以适应公司不断发展的需要。随着中国经济的持续稳步发展,社会财富的积累,生活条件的不断改善,导致中国廉价的劳动力成本优势的终结。面对这种新的用工形势,公司在招聘中继续坚持“人岗匹配”原则,还积极实施“长板凳”计划、“二一二”管理模式,“双向培养制度”等,为公司发展探索适宜的人力资源管理模式。2012年公司加强人力资源制度建设,制订了《劳动合同管理制度》、《职工工伤事故管理指导意见》、《招聘、入职管理制度》、《总部考勤、休假、体检制度》。2012年发布了《关于进一步规范子(分)公司管理干部晋升、任免流程的通知》、《关于调整管理干部晋升、任免流程的通知》,对干部晋升、任免程序进行进一步规范。通过举办《行政与人力资源能力提升培训》,有效地提升了公司及下属企业人力资源管理人员的专业素质。

员工关系管理是企业人力资源管理中很重要的一环。2012年公司规范新员工培训及转正流程,加强入职培训,就员工礼仪、员工手册、基本制度、组织结构等全面培训并考核。公司充分发挥党、团和工会力量的积极作用,通过加强与员工的沟通交流,为员工创造职业发展空间,丰富员工业余生活,加强员工技能培训等方式,使员工适应公司管理风格和企业文化,增强了员工对公司的认同感和归属感。

7、完善内部控制工作

公司从2011年7月开始启动内部控制遵循工作, 2012年3月正式发布了《内部控制手册》。公司要求各直属部门,各生产基地认真学习,并积极遵循内控手册的要求。2012年,公司对四川科伦新都基地、昆明南疆、湖南科伦及岳阳分公司四个生产企业的内控整改情况进行现场跟踪检查,选择了河南科伦、君键塑胶、广安分公司进行内控工作的现场辅导,并广泛收集了直属部门和分子公司对手册的建议,修订《内部控制手册》。2012年通过内控工作在公司各直属部门、各下属企业的推行,有效改进和规范了公司的管理工作。

公司发展战略和发展思路

公司在持续稳健发展输液业务的同时,致力于非输液业务板块的发展,构筑抗生素全产业链,以伊犁川宁项目为抗生素全产业链龙头,积极推进非输液类产品的发展,培育新的规模和利润增长点,不断增强公司的竞争实力。

公司继续坚持“三发驱动”的发展战略,在以创新驱动注射剂和抗生素全产业链发展的同时,大力发展高技术内涵药物,以创新为核心来推动公司发展。公司管理层在多年经营中积累了丰富经验,并不断引进高端人才以充实人才储备,确保公司实现长期稳定可持续发展。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

不适用。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

不适用。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

本公司的全资子公司新元制药、珍珠制药以及中南科伦于2012年度内变更为本公司以及本公司之子公司湖南科伦的分公司。上述三个子公司在变更前以子公司的形式纳入合并财务报表范围,在变更后以分公司的形式纳入合并财务报表范围。除本年新设立的子公司销售公司、科伦国际、科伦KAZ以及非同一控制下企业合并取得的子公司贵州科伦、青山利康、福德生物外,合并财务报表范围与上年度一致。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

不适用。

(5)对2013年1-3月经营业绩的预计

2013年1-3月预计的经营业绩情况:归属于上市公司股东的净利润变动幅度0-30%

| 股票简称 | 科伦药业 | 股票代码 | 002422 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 熊鹰 | 黄新 | ||

| 电话 | (028)82860678 | (028)82860678 | ||

| 传真 | (028)86132515 | (028)86132515 | ||

| 电子信箱 | eagle@kelun.com | sherry@kelun.com | ||

| 2012年 | 2011年 | 本年比上年增减(%) | 2010年 | |

| 营业收入(元) | 5,885,278,617.00 | 5,147,848,758.00 | 14.33% | 4,026,399,958.00 |

| 归属于上市公司股东的净利润(元) | 1,087,515,748.00 | 966,126,095.00 | 12.56% | 661,229,249.00 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 967,951,433.00 | 915,972,549.00 | 5.67% | 658,654,577.00 |

| 经营活动产生的现金流量净额(元) | 402,771,467.00 | 342,931,058.00 | 17.45% | 149,292,039.00 |

| 基本每股收益(元/股) | 2.27 | 2.01 | 12.94% | 1.54 |

| 稀释每股收益(元/股) | 2.27 | 2.01 | 12.94% | 1.54 |

| 加权平均净资产收益率(%) | 13.11% | 13.07% | 0.04% | 14.11% |

| 2012年末 | 2011年末 | 本年末比上年末增减(%) | 2010年末 | |

| 总资产(元) | 14,930,778,241.00 | 10,465,372,412.00 | 42.67% | 8,821,961,028.00 |

| 归属于上市公司股东的净资产(元) | 8,802,834,955.00 | 7,836,954,542.00 | 12.32% | 6,990,703,522.00 |

| 报告期股东总数 | 15,934 | 年度报告披露日前第5个交易日末股东总数 | 14,173 | ||||||

| 前10名股东持股情况 | |||||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | ||||

| 股份状态 | 数量 | ||||||||

| 刘革新 | 境内自然人 | 25.81% | 123,874,560 | 123,874,560 | |||||

| 潘慧 | 境内自然人 | 10.56% | 50,686,650 | 38,014,987 | 质押 | 38,000,000 | |||

| 刘绥华 | 境内自然人 | 7.55% | 36,223,110 | 36,223,110 | 质押 | 34,000,000 | |||

| 程志鹏 | 境内自然人 | 5.28% | 25,343,640 | 19,007,730 | |||||

| 中国工商银行-广发聚丰股票型证券投资基金 | 境内非国有法人 | 3.09% | 14,831,617 | 0 | |||||

| 交通银行-富国天益价值证券投资基金 | 境内非国有法人 | 2.22% | 10,644,620 | 0 | |||||

| 新希望集团有限公司 | 境内非国有法人 | 2.11% | 10,125,000 | 0 | |||||

| 刘亚蜀 | 境内自然人 | 1.58% | 7,602,840 | 7,602,840 | |||||

| 尹凤刚 | 境内自然人 | 1.58% | 7,602,840 | 7,602,840 | 质押 | 5,000,000 | |||

| 刘亚光 | 境内自然人 | 1.58% | 7,602,840 | 7,602,840 | |||||

| 上述股东关联关系或一致行动的说明 | 公司前10大股东中刘绥华为刘革新之兄,刘亚蜀、刘亚光为刘革新之妹,尹凤刚为刘革新之妹夫,不存在一致行动。 | ||||||||