2012年年度报告摘要

湖北双环科技股份有限公司

证券代码:000707 证券简称:双环科技 公告编号:2013-011

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

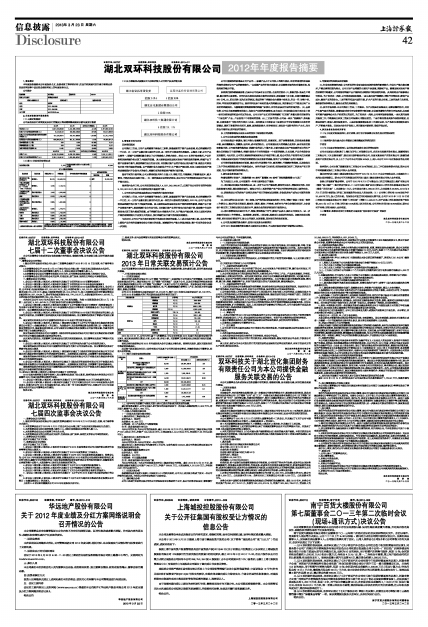

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

总体情况概述

公司属化工行业,主导产品纯碱属于基础化工原料,其最重要的下游产品是玻璃,约占纯碱需求的一半左右。另一主导产品氯化铵主要用作化肥,是一种性价比较高的优质氮肥。从整体上看,公司产品比较单一,联碱产品纯碱和氯化铵占了公司销售收入的绝大部分。经过2011年的价格高峰后,产品价格特别是纯碱价格出现了大幅度的回落。其主要原因是受国家对房地产调控政策的影响,纯碱产品下游产业普遍不景气,致使纯碱行业全行业亏损。同时氯化铵产品的价格也出现大幅下滑,致使公司效益也出现了较大幅度的回落。由于纯碱行业本来就供大于求,生产能力严重过剩,再加上国家对房地产调控政策短期内不会发生大的变化,纯碱行业的还将面临严峻的市场环境。

面对不利的市场环境,公司从管理和技术两个方面入手,增收节支、节能降耗,不断降低成本,减少费用,不断开拓国内国际市场,一点一滴的提高企业的经济效益,使公司生产经营和效益在同行业中处于领先地位。

报告期内合并口径,公司共实现营业总收入4,597,249,980.06元,归属于母公司所有者的净利润9,123,601.33元,较上年同期均有较大幅度的下降 。

1、公司所处行业的发展趋势及公司面临的市场竞争格局

公司属化工行业,主导产品纯碱属于基础化工原料,其最重要的下游产品是玻璃,约占纯碱需求的一半左右。另一主导产品氯化铵主要用作化肥,是一种性价比较高的优质氮肥。2012年,公司产品价格特别是纯碱价格出现了大幅度的回落。其主要原因是受国家对房地产调控政策的影响,纯碱产品下游产业普遍不景气,致使纯碱行业全行业亏损。同时氯化铵产品的价格也出现大幅下滑,致使整个行业的效益也出现了较大幅度的回落。由于纯碱行业本来就供大于求,生产能力严重过剩,再加上国家对房地产调控政策短期内不会发生大的变化,预计纯碱行业不景气的局面还将维持。

与此同时,公司生产用大部分原材料价格却没有相应的回落,人工成本也在不断上涨。成本的不断上涨和产品价格的回落将会使公司较大的困难。随着新的生产能力的逐步释放,整个行业的竞争会进一步加剧。

公司目前面临的困难是公司产品单一,联碱产品占了公司收入的绝大部分,经济的周期性和国家的调控政策对公司产品的影响较大,一旦联碱产品的价格出现波动,企业能够采取的应对措施有限,抵御风险的能力不强。

虽然我们面临着重重困难,但是本公司也具有自己优势。企业的优势有:(1)、资源优势:盐是生产纯碱、氯化铵的主要原料。双环科技本部地处岩盐丰富的云应盆地,原盐储量十分丰富,已探明蕴藏量达365亿吨。(2)、区位优势:因为历史的原因,我国的骨干纯碱企业大都集中在东北、华北一带,导致中南、西南、华东地区纯碱供应不足。而双环科技是中南地区最大的纯碱企业,供应着长江中下游及以南广大地区的纯碱供应。与渤海圈和黄海圈密集的纯碱厂家相比,双环科技具有明显的区域优势。 (3)、品牌优势:公司以全面质量管理为核心,很抓生产过程的质量管理,是全国化工行业和湖北省大型企业中第一家同时获得国际和国内双证的企业。公司主导产品红双环牌纯碱和“红双圈”牌氯化铵双双被评为“中国名牌”产品。产品在用户中有较高的信誉。(4)、工艺技术优势:公司是一家以“盐碱联产、热电配套、自身供排水”为特点的大型化工企业。采用我国上世纪初由中国著名化学专家侯德榜先生发明的联碱法,做到了资源的完全利用,废液、废渣排放较少,经济效益好,是独居中国特色的生产方式,完全符合节能环保,循环经济的要求。

以上优势能够确保企业在未来的竞争中取得较好的成绩。

2、公司未来发展的机遇挑战及发展战略

公司地处我国中原腹地,靠近号称九省通衢的武汉,交通便利。脚下是膏都盐海,云应盆地盐资源丰富,具有蕴藏量大,埋藏浅、易开采、成本低的特点。公司周围没有大的纯碱企业竞争,具有地理优势和资源优势。公司面临着的挑战是:纯碱行业的进入门槛不高,目前已建成未投产和在建的项目的生产能力已经超过了市场的需求。纯碱市场供大于求的局面是一个长期的趋势。从长远看,产品价格竞争会更加激烈。与此同时,公司的主要原材料煤炭和电力价格在不断上涨,给公司的生产经营带来压力和挑战。再就是国家对房地产的调控政策短期内没有放松的迹象,制约了公司纯碱产品的市场需求

公司将采取积极措施应对困难,通过对内开展增收节支,减员增效,节能降耗等措施,以及确保化工生产的长周期满负荷生产来降低成本。对外开展多元化经营,特别是抓紧已经开工的房地产项目的进度,为公司提供新的利润增长点。

3、新年度业务发展计划:

岞巌怴擭搙计划惗产丄销歋纯碱180枩吨丆氯壔氨180枩吨丆姰惉销歋澗擖50亿尦丅

为了完成以上计划,公司在新的一年将主要采取以下措施:

(1)、适时通过实施技术改造等办法,进一步扩大公司产能规模,降低单位成本,增强竞争优势。同时狠抓装置长周期、满负荷稳定运行。确保公司化工系统的稳产高产使公司的经济效益迈上新的台阶。

(2)、积极推进公司的房地产及相关房地产项目的建材成及销售,争取使房地产成为公司新的利润增长点。

(3)、用先进的企业文化统一员工思想,用严格的规章制度规范员工行为。增强干部职工争创一流的工作责任心。通过开展全员培训,提高员工素质,提高工作效率。在所有生产岗位定指标定标杆,力争使每个岗位的工艺指标达到历史最好水平,提高企业的经济效益和市场竞争力。

(4)、将比较管理充分运用于生产、销售、管理等各个环节,降低产品成本,提升公司竞争力。进一步加强对招投标工作的管理,。各类物资、原材料、工程设备、基建项目必须进行招投标。加强招投标过程控制,细化招投标管理环节,建立公开透明、权利制衡、竞争择优的招投标机制。

4、公司发展战略的资金需求、使用计划及资金来源情况

公司2013发展战略的资金需求主要使用自有资金,不足部分拟利用银行贷款等办法解决。

5、可能面对的风险及应对措施

(1)、行业和政策调控风险:公司所处的行业受国家宏观调控政策的影响较大,行业生产能力超过需求,产能过剩情况较为突出。公司主导产品纯碱的主要用户是玻璃,属建材产品。随着国家对房地产调控政策的不断落实,公司将面对纯碱产品产能相对过剩情况不断加剧的风险。此风险将会严重影响公司效益。为了应对这一风险,公司将采取积极措施,一是认真开展节能降耗,增收节支等活动,降低产品成本,提高产品的竞争力。二是不断开拓国内国际市场,扩大产品的市场占有率。三是开展多元化经营,提供新的利润增长点,提高企业的抗风险能力。

(2)、安全环保风险:本公司属化工行业,工艺复杂。生产过程具有高温高压,易燃易爆的特点,同时产生废气废水的排放。随着国家对安全环保监管的不断加强,企业面临着较大的安全环保风险,此风险有可能严重影响公司生产经营的正常进行。为了应对这一风险,公司将采取积极措施,一是认真开展相关培训工作,不断提高全体员工的安全环保意识,增强自觉性。二是不断完善各类操作规程和制度,杜绝违章操作,确保人身和设备安全。三是采取措施确保各项工艺指标达标,生产系统长周期满负荷生产,不断减少排放。四是加大安全环保投入,采用新技术新材料,确保环保达标。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

无变化

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

不适用

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

公司本年度设立和收购了上海红伍环化工有限责任公司、武汉宜化投资开发有限公、新疆鸿瑞化工有限公司、习水县富星煤矿、湖北宜化猇亭置业有限公司、宜昌宜景房地产开发有限公司、新疆佳盛房地产开发有限公司,以上七个子公司本公司持股50%以上,纳入本公司2012年财务报告的合并范围。

报告期内,公司出售了新疆宜新化工有限公司90%的股权,以上工作已在报告期内完成,期末公司不再将新疆宜新化工有限公司纳入合并范围。

湖北双环科技(重庆)碱业投资有限公司已于2012年12月31日由公司吸收合并,正在重庆市工商局办理注销登记。期末公司不再将湖北双环科技(重庆)碱业投资有限公司纳入合并范围。

依据山西省煤矿整合精神,公司于2012年8月6日与整合方山西兰花集团莒山煤矿有限公司(简称“莒山煤矿”)签订的合作协议:(1)公司与莒山煤矿共同出资设立山西兰花沁裕煤业有限公司(简称“兰花沁裕”),注册资金1亿元,公司现金出资4,680.00万元,占注册资本46.80%,2012年9月5日兰花沁裕获取山西省工商局颁发的企业法人营业执照;(2)公司将山西沁裕100%股权作价32,406.78万元,投入兰花沁裕。为保持公司在兰花沁裕股权比例不变,公司于2012年11月26日对山西裕丰沁裕煤业有限公司(简称“山西沁裕”)增资10,445.00元,用于剥离山西沁裕部分资产和负债,2012年12月22日将山西沁裕100%股投入到兰花沁裕,公司持有兰花沁裕46.80%股权,期末公司不再将山西沁裕纳入合并范围。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

不适用

湖北双环科技股份有限公司

二〇一三年三月二十二日

| 股票简称 | 双环科技 | 股票代码 | 000707 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 张拥军 | |||

| 电话 | 0712-3591099 | |||

| 传真 | 0712-3591099 | |||

| 电子信箱 | sh0707@163.com | |||

| 2012年 | 2011年 | 本年比上年增减(%) | 2010年 | |

| 营业收入(元) | 4,597,249,980.06 | 5,231,868,079.89 | -12.13% | 3,767,889,454.62 |

| 归属于上市公司股东的净利润(元) | 9,123,601.33 | 353,852,538.90 | -97.42% | 63,614,966.39 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | -94,126,026.74 | 340,757,598.65 | -127.62% | 51,721,770.38 |

| 经营活动产生的现金流量净额(元) | 599,998,621.21 | 691,211,002.69 | -13.2% | 76,583,697.16 |

| 基本每股收益(元/股) | 0.02 | 0.762 | -97.38% | 0.137 |

| 稀释每股收益(元/股) | 0.02 | 0.762 | -97.38% | 0.137 |

| 加权平均净资产收益率(%) | 0.44% | 17.02% | -16.58% | 3.48% |

| 2012年末 | 2011年末 | 本年末比上年末增减(%) | 2010年末 | |

| 总资产(元) | 8,439,734,926.60 | 8,026,703,366.64 | 5.15% | 7,016,111,832.17 |

| 归属于上市公司股东的净资产(元) | 2,094,116,581.57 | 2,064,665,583.57 | 1.43% | 1,902,653,433.27 |

| 报告期股东总数 | 71,070 | 年度报告披露日前第5个交易日末股东总数 | 67,956 | |||

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | |

| 股份状态 | 数量 | |||||

| 湖北双环化工集团有限公司 | 国有法人 | 25.11% | 116,563,210 | 0 | 质押 | 20,000,000 |

| 中国人寿保险股份有限公司-分红-个人分红-005L-FH002深 | 国有法人 | 1.54% | 7,148,731 | 0 | ||

| 北京海洋兴业科技有限公司 | 境内非国有法人 | 1.04% | 4,822,539 | 0 | ||

| 廖娟 | 境内自然人 | 0.37% | 1,706,400 | 0 | ||

| 中信建投证券股份有限公司客户信用交易担保证券账户 | 境内非国有法人 | 0.36% | 1,667,906 | 0 | ||

| 应城市红双环工贸有限公司 | 国有法人 | 0.32% | 1,476,471 | 0 | ||

| 张明军 | 境内自然人 | 0.31% | 1,429,264 | 0 | ||

| 王雄 | 境内自然人 | 0.28% | 1,306,300 | 0 | ||

| 周娅伶 | 境内自然人 | 0.28% | 1,299,336 | 0 | ||

| 挪威中央银行 | 境外法人 | 0.25% | 1,179,900 | 0 | ||

| 上述股东关联关系或一致行动的说明 | 上述股东中,湖北双环化工集团有限公司与应城市红双环工贸有限公司属同一母公司控制的关联关系。无法得知其他股东间是否存在关联关系或者是否属于《上市公司股东持股变动信息披露管理办法》中规定的一致行动人。 | |||||