2012年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

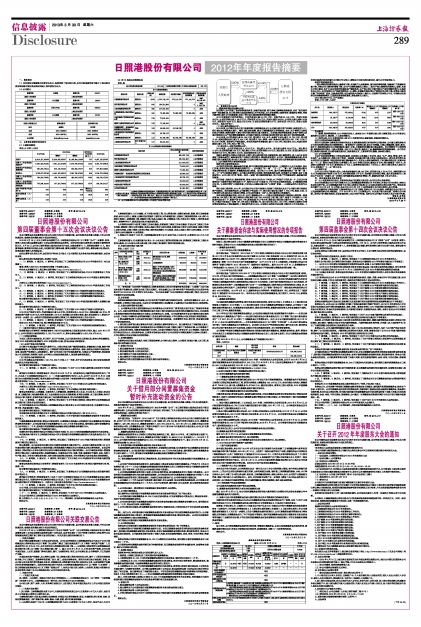

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 前10名股东持股情况表

单位:股

■

■

■

2.3 以方框图描述公司与实际控制人之间的产权及控制关系

■

三、 管理层讨论与分析

(一)整体经营情况的回顾与分析

报告期内,公司克服了经济形势复杂多变、运输市场动荡、港口竞争加剧等困难和挑战,抢抓“蓝色海洋经济”的发展机遇,全力推进港口基础设施建设,在开拓市场、加大市场营销力度的同时,继续深化管理,完善内部控制,提升公司发展质量,实现了港口吞吐量和经营效益的稳步提高。

2012年度经营计划完成情况:计划完成吞吐量22,970万吨,实际完成22,182万吨,完成计划的96.57%;计划实现营业收入48.47亿元,实际实现47.99亿元,完成计划的99.02%;计划发生营业成本33.58亿元,实际发生34.35亿元,超过计划2.26%;计划实现利润总额9.27亿,实际实现9.04亿元,完成计划的97.52%。具体分析如下:

(1)吞吐量完成情况分析:

2012年度,公司通过非公开发行股票收购日照港集团及其子公司部分港口资产和股权,新增泊位8个,港口通过能力得到较大提升。同时,通过本次收购,原由日照港集团所从事的粮食、木材、木片等港口业务划归本公司经营,经营范围扩大使公司报告期内的吞吐量大幅增长。但受国内经济增速放缓、房地产调控以及国内制造型企业产能过剩等因素影响,公司部分传统型大宗能源、原材料货种吞吐量出现下滑或增速放缓。

2012年度,公司完成吞吐量22,182万吨,同比增长12%,其中:金属矿石吞吐量为13,793万吨,同比增长4%;煤炭及制品吞吐量为3,402万吨,同比增长14%;钢铁、木材、粮食吞吐量分别为651万吨、1230万吨、679万吨等。各货种生产情况稳定。全年共完成外贸货物吞吐量17,108万吨,同比增长22%;完成内贸货物吞吐量5,074万吨,同比下降12%。

(2)营业收入、成本完成情况分析:

2012年度,公司实现营业收入47.99亿元,同比增长8.06%;发生营业成本34.34亿元,同比增长11.47%;实现利润总额9.04亿元,同比增长5.79%;实现净利润8.10亿元,同比增长21.25%;实现归属母公司净利润7.87亿元,同比增长22.93%;实现每股收益0.26元。

因吞吐量的增长导致公司营业收入增加;营业成本增加的主要原因是:吞吐量的增加、岚山8#12#泊位改建工程等全部完工结转固定资产导致折旧费用增加、燃材料成本增加、公司员工整体薪酬提高所致;净利润增加的主要原因是:营业收入同比增长以及报告期内公司部分工程项目享受企业所得税减免税政策所致。

(二)公司经营中的主要优势和困难

经营中的主要优势体现在:

公司区位优势明显,集疏运条件优越,港口至腹地的综合物流成本较低。日照港位于山东半岛南岸,临近江苏省,是华东地区距离内陆最近的港口之一。公司通过“沈-海”、“日-兰”、“青-临”三条高速公路与全国公路网连接,交通便利,货物集疏运能力较强。设计能力1.5亿吨、国内主要能源通道之一的“新-菏-兖-日”电气化铁路直通港口,公司参与投资的东平铁路、枣临铁路通车运营,有效提升公司煤炭、铁矿石集疏运能力。公司正努力打造“装卸-堆存-运输”的大物流经营模式,努力为客户节约物流成本,提供最优质的服务。

公司设备、设施先进,装卸效率高。拥有大型专业化的20万吨级、30万吨级矿石码头各一个,以及其它能够承担矿石接卸中转任务的泊位15个,拥有专业化矿石堆场60万平方米及其他散货堆场。公司继续保持着9786吨/小时的世界矿石卸船效率,并实现三天接卸四艘大型“开普敦”船舶、一小时装运两列火车的作业效率。

港口功能日趋完善。2012年,公司通过非公开发行股票方式收购了控股股东及其子公司部分港口经营性资产和股权。本次收购完成后,公司新增生产性泊位9个,港口设计通过能力提升1,734万吨,粮食、木材、木片等货种业务划归本公司经营与管理,公司业务范围进一步扩大,港口服务能力显著提升。

基本设施投资稳步推进。2012年,公司下属参股公司——万盛公司投资建设的日照港岚山港区南一突堤岚南8#、10#泊位工程(原日照港岚山港区南作业区15#、16#泊位工程)竣工投产,建成7万吨级和10万吨级通用泊位各1个,新增产能450万吨,新增堆场78万平方米,整体设计通过能力提升至11,932万吨。同年,万盛公司还启动了岚南12#、16#泊位工程前期工作,设计吞吐能力约1,000万吨;在建的日照港石臼港区南区焦炭码头工程进展顺利,工程进度完成50.46%;日照港石臼港区西区四期工程相关工作加快推进,上述项目建成后将有效提升公司港口作业能力,缓解公司目前压港压船现状,提升公司市场竞争力。

经营中的困难体现在:

一是全球经济放缓导致吞吐量增幅下降。受国家产业政策影响,国内经济增幅趋缓,能源类矿产资源需求量下降,导致公司主要货种增幅下降,公司产业结构调整压力增加;二是生产能力结构性矛盾突出。煤炭、水泥出口能力富余,但矿石及其他货种的接卸却严重超负荷,生产能力的不平衡导致生产成本的额外增加;三是成本压力加大。近年来港口生产经营所需的水、电、燃料、机械配件等各项生产资料价格不断上涨,尽管公司坚持开展“节约创效”活动,加强成本控制,但仍面临较大的成本上涨压力;四是港口总体能力不足,不能满足快速增长的货物装卸需求;五是建设资金依然紧张,资金成本压力较大。

(三)主营业务分行业、分产品情况

单位:万元 币种:人民币

■

变动原因:

(1)装卸、港务管理劳务:2012年度相关收入、成本较2011年度增长较大的主要原因是:2012年度吞吐量的增长以及折旧、燃材料、人工成本的增加。

(2)堆存业务:2012年度堆存收入较2011年度增加的主要原因是:货物堆存期延长。

(四)行业竞争格局和发展趋势

港口行业的竞争主要体现在拥有相同或交叉经济腹地的港口相同货种之间的竞争,公司最主要的竞争对手为邻近的青岛港和连云港港等港口。青岛港位于日照港北部、胶东半岛南翼,主要从事集装箱、煤炭、原油、铁矿石、粮食等各类进出口货物的装卸、储存、中转、分拨服务和国际国内客运服务。连云港港位于日照港南部、黄海海州湾西南岸,主要从事煤炭、木材、矿石、散化肥、液体化工品、集装箱等货种的装卸服务。公司所在的日照港与青岛港、连云港地理位置相近,经济腹地交叉,主要货种存在重叠,竞争较为激烈。

(五) 公司发展战略

立足于实现高负债情况下的低成本融资,加快港口业务整体上市步伐,突出“生产、建设、管理、合作、资本运作”五大战略导向,构筑大宗干散货一流强港,全面提升港口核心竞争力和综合实力,成为具有世界先进水平的现代化国际骨干枢纽港和区域性国际物流中心,实现由大港向强港转变,并向国际名港迈进。发展目标是:“十二五”期间力争实现港口业务整体上市;2015年港口总吞吐量超过3亿吨;港口规模进一步扩大,完成港口基建投资116亿元,新建泊位20个以上,新增核定通过能力1亿吨以上;港口主营业务收入超过50亿元,利税高于“十一五”增长水平。

(六) 经营计划

公司2013年生产经营计划为:力争完成货物吞吐量2.42亿吨;实现营业收入53.90亿元,利润总额9.89亿元;完成固定资产投资21.55亿元,对外股权投资2.19亿元;保持重大安全责任事故、重大货运事故为0,清洁生产水平进一步提升;进一步做好内控制度建设及规范化管理工作,继续保持优质上市公司水平。

四、 涉及财务报告的相关事项

4.1 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本公司本期通过非公开发行股票方式自日照港集团取得裕廊公司70%股权、外理公司84%股权、拖轮业务及相关资产组,自日照港集团全资子公司岚山港务公司取得4#、9#泊位及拖轮业务相关资产组。增发及股权交割于2012年4月12日完成,本公司自2012年4月1日起将取得子公司及业务纳入合并范围。

本公司原持有日照昱桥铁矿石装卸有限公司(以下简称 昱桥公司)76.19%股权,本期通过非公开发行方式完成收购昱桥公司少数股权,并于2012年12月5日注销该公司,相关资产和业务由第二港务分公司承继。昱桥公司注销前利润表、现金流量表纳入本公司合并范围。昱桥公司自注销后不再纳入本公司合并范围。

董事长:杜传志

日照港股份有限公司

2013年3月28日

| 股票简称 | 日照港 | 股票代码 | 600017 |

| 股票上市交易所 | 上海证券交易所 | ||

| 股票简称 | 07日照债 | 股票代码 | 126007 |

| 股票上市交易所 | 上海证券交易所 | ||

| 股票简称 | 日照CWB1 | 股票代码 | 580015 |

| 股票上市交易所 | 上海证券交易所 | ||

| 股票简称 | 11日照港 | 股票代码 | 122121 |

| 股票上市交易所 | 上海证券交易所 | ||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 |

| 姓名 | 余慧芳 | 范守猛 |

| 电话 | 0633-8388822 | 0633-8388822 |

| 传真 | 0633-8387361 | 0633-8387361 |

| 电子信箱 | yhfang@rzport.com | fansm@rzport.com |

| 2012年(末) | 2011年(末) | 本年(末)比上年(末)增减(%) | 2010年(末) | ||

| 调整后 | 调整前 | ||||

| 总资产 | 13,816,471,938.28 | 12,903,833,655.37 | 10,428,684,136.89 | 7.07 | 8,657,153,557.92 |

| 归属于上市公司股东的净资产 | 8,652,400,816.91 | 7,691,113,004.85 | 6,475,578,475.34 | 12.50 | 4,522,737,699.15 |

| 经营活动产生的现金流量净额 | 981,654,784.11 | 933,133,023.62 | 824,693,072.77 | 5.20 | 477,953,408.82 |

| 营业收入 | 4,798,872,357.48 | 4,441,103,493.13 | 3,561,769,474.81 | 8.06 | 3,156,279,435.46 |

| 归属于上市公司股东的净利润 | 786,500,758.81 | 639,776,866.59 | 480,625,125.73 | 22.93 | 426,676,471.52 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | 705,598,610.00 | 477,473,798.04 | 477,473,798.04 | 47.78 | 426,230,621.17 |

| 加权平均净资产收益率(%) | 9.60 | 9.49 | 8.36 | 增加0.11个百分点 | 9.90 |

| 基本每股收益(元/股) | 0.26 | 0.22 | 0.19 | 18.18 | 0.19 |

| 稀释每股收益(元/股) | 0.26 | 0.22 | 0.19 | 18.18 | 0.19 |

| 截止报告期末股东总数 | 131,541 | 年度报告披露日前第5个交易日末股东总数 | 129,179 |

| 前十名股东持股情况 | |||

| 股东名称 | 股东性质 | 持股比例(%) | 持股总数 | 报告期内增减 | 持有有限售条件股份数量 | 质押或冻结的股份数量 |

| 日照港集团有限公司 | 国有法人 | 41.09 | 1,263,740,123 | 273,114,379 | 273,114,379 | 冻结 59,143,867 |

| 兖矿集团有限公司 | 国有法人 | 6.06 | 186,514,800 | 0 | 冻结 3,246,726 | |

| 山东高速集团有限公司 | 国有法人 | 3.80 | 117,000,000 | 0 | 未知 | |

| 日照港集团岚山港务有限公司 | 国有法人 | 2.60 | 79,993,559 | 79,993,559 | 79,993,559 | 未知 |

| 中国华融资产管理股份有限公司 | 国有法人 | 2.39 | 73,600,000 | 0 | 未知 | |

| 淄博矿业集团有限责任公司 | 国有法人 | 2.35 | 72,199,200 | 0 | 冻结 1,391,454 | |

| 中国建设银行-长城品牌优选股票型证券投资基金 | 其他 | 1.59 | 48,968,018 | -13,346,539 | 0 | 未知 |

| 山东省国有资产投资控股有限公司 | 国有法人 | 1.59 | 48,796,113 | 0 | 未知 | |

| 山东钢铁集团有限公司 | 国有法人 | 1.31 | 40,442,288 | 40,442,288 | 40,442,288 | 未知 |

| 山东海洋投资有限公司 | 境内非国有法人 | 1.27 | 39,000,000 | 0 | 未知 | |

| 前十名无限售条件股东持股情况 | ||||||

| 股东名称 | 持有无限售条件股份的数量 | 股份种类及数量 | |

| 日照港集团有限公司 | 990,625,744 | 人民币普通股 | |

| 兖矿集团有限公司 | 186,514,800 | 人民币普通股 | |

| 山东高速集团有限公司 | 117,000,000 | 人民币普通股 | |

| 中国华融资产管理股份有限公司 | 73,600,000 | 人民币普通股 | |

| 淄博矿业集团有限责任公司 | 72,199,200 | 人民币普通股 | |

| 中国建设银行-长城品牌优选股票型证券投资基金 | 48,968,018 | 人民币普通股 | |

| 山东省国有资产投资控股有限公司 | 48,796,113 | 人民币普通股 | |

| 山东海洋投资有限公司 | 39,000,000 | 人民币普通股 | |

| 中国长城资产管理公司 | 39,000,000 | 人民币普通股 | |

| 中交投资有限公司 | 30,460,390 | 人民币普通股 | |

| 上述股东关联关系或一致行动的说明 | 上述持有无限售条件股份的股东中,日照港集团有限公司、兖矿集团有限公司、山东高速集团有限公司、山东省国有资产投资控股有限公司均为山东海洋投资有限公司的发起人股东。以上单位在日常生产经营中存在一定的关联关系,但非一致行动人。除此之外,未知其它股东之间是否存在关联关系,也未知其它股东是否属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。 | ||

| 主营业务分行业情况 | ||||||

| 分行业 | 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年增减(%) | 营业成本比上年增减(%) | 毛利率比上年增减(%) |

| 装卸劳务 | 366,219.73 | 273,043.41 | 25.44 | 9.53 | 11.07 | 减少1.03个百分点 |

| 堆存劳务 | 19,119.77 | 12,301.48 | 35.66 | 10.32 | 29.43 | 减少9.50个百分点 |

| 港务管理劳务 | 60,005.85 | 38,099.35 | 36.51 | 5.97 | 31.99 | 减少12.52个百分点 |

| 合计 | 445,345.35 | 323,444.23 | 27.37 | 9.07 | 13.81 | 减少3.03个百分点 |