2012年年度报告摘要

证券代码:002377 证券简称:国创高新 公告编号:2013-018号

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

■

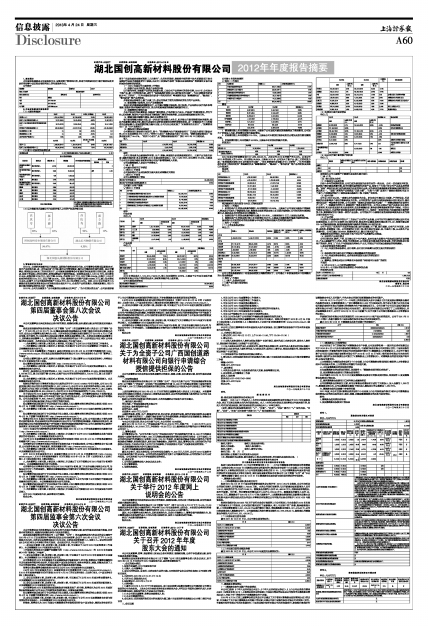

2、主要财务数据和股东变化

(1)主要财务数据

■

(2)前10名股东持股情况表

■

■

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2012年,全球经济放缓并且日趋衰退,国际油价始终在高位行走,公司董事会和管理层积极应对,加大产品研发力度,进一步巩固并扩大市场,健全公司管理制度,提升公司整体经济运行成效。在公司董事会、管理层及全体员工的共同努力下,公司紧紧围绕董事会年初确定的年度经营目标和任务,克难奋进,实现了营业收入的同比增长,经营业绩保持了稳定的发展。实现营业总收入126114万元,同比增长37.49%;利润总额2798万元,同比下降43.38%;净利润2217万元,同比下降42.54%;归属于上市公司股东的净利润2104万元,同比下降44.82%。同时,报告期内公司资产总额155890万元,较上年末增长19.49%;归属于上市公司股东的净资产72954万元;比上年末增长2.97%。同时,2012年公司技术中心被湖北省发展和改革委员会认定为湖北省企业技术中心,企业的产品研发能力、持续创新能力、项目市场化能力和综合竞争实力进一步增强。

2012年,公司先后被授予“全市创新型企业建设试点单位”、“全市优秀民营企业”;公司沥青部被授予“全国机械冶金建材系统工人先锋号”;先后有研发部、装备部申报的两个技术革新奖项目在全国建材行业技术革新奖评审中获奖;由公司工会撰写申报的“加强企业班组建设”等两篇论文在全国机械冶金建材系统获奖。

(一)2012年度公司主要经营工作情况

(1)加强产品技术研发,推进产品转型升级

以市场为导向,加强新产品研发及创新力度,凸显公司产品差异化的竞争优势。2012年,公司加大了新产品、新工艺的研发力度,进行了“各种基质沥青和SBS进行配伍性试验”、“SBS胶粉改性沥青配方与工艺研究”、“红外光谱在改性沥青中的应用研究”等课题研究及“超薄磨耗层”、“微表处”、“彩色沥青”等产品的研发,

并在沥青品种延伸上做了大量工作,使公司形成了较为完善和有竞争力的产品体系。

(2)积极调整市场格局,优化产品销售结构

在国内经济继续减速调整情况下,公司通过调整市场结构、客户结构、产品结构以及价格体系等措施,在稳定现有销售区域的同时,努力开拓培育新的销售区域和新的项目。

(3)加强精细化管理力度

全年严格执行预决算制度,加强部门费用管理,严格控制生产成本,严格部门的费用管理,厉行节约、反对浪费,推动生产成本的合理下降和部门费用的有效控制,以实现向管理要效益的目的。

(4)着重加强关键能力建设,提升企业管理水平

在市场营销能力建设方面,进一步充实市场营销人才队伍,初步建立市场营销管理体系框架;在技术创新能力建设方面,通过引进国际先进研发设备和完善研发管理体系,进一步提高技术中心软硬件平台建设能力;在运营管控能力提升方面,公司先后启动实施了“财务管理优化项目”、“预算管理项目”及“ERP实施项目”。

(5)募投项目建设进展顺利

公司募投项目建设按计划进行,其中:“西南物流与生产基地建设项目”已完成全部项目建设内容,2012年实现效益370.1万元;“研究中心项目”投资进度大道了56.39%;“胶粉成套设备项目”投资进度达到了55.47%。“研究中心项目”及“胶粉成套设备项目”预计2013年12月底完成。

收入

■

说明

公司主营业务为公路新材料研制、生产、销售;承接改性沥青道路道面项目。主要产品为改性沥青、道路石油沥青、乳化沥青等;2012年度实现营业收入126,114.63万元,同比增长37.49%,主要是子公司四川国创兴路沥青材料有限公司投产新增销售收入所致。

公司实物销售收入是否大于劳务收入

□ 是 √ 否

公司重大的在手订单情况

□ 适用 √ 不适用

公司报告期内产品或服务发生重大变化或调整有关情况

□ 适用 √ 不适用

公司主要销售客户情况

■

公司前5大客户资料

√ 适用 □ 不适用

■

成本

行业分类

单位:元

■

产品分类

单位:元

■

说明

2012年营业成本1,124,913,744.55元,较上年同期增长43.66%,主要是子公司四川国创兴路沥青材料有限公司投产增加营业成本,原材料采购价格上涨所致。

公司主要供应商情况

■

公司前5名供应商资料

√ 适用 □ 不适用

■

费用

■

1. 管理费用较上年同期增加56.98%,主要是子公司国创兴路实现销售增加了管理费用,公司加大了研发投入力度,研发费用有较大幅度增加。

2. 财务费用较上年同期增加115.13%,主要是公司本期发行债券利息支出增加及发行费用摊销所致。

3. 所得税费用较上年同期减少46.39%,主要是本年实现利润减少所致。

研发支出

■

2012年母公司研发费用支出37,069,903.45元,占母公司2012年净资产的5.50%,占母公司2012年营业收入的3.43%。同比增长85.95%,主要是2012年,公司加大了新产品、新工艺的研发力度;“各种基质沥青和SBS进行配伍性试验”、“SBS胶粉改性沥青配方与工艺研究”、“红外光谱在改性沥青中的应用研究”等课题研究及“超薄磨耗层”、“微表处”、“彩色沥青”等产品的研发及实验已全面展开。

现金流

单位:元

■

相关数据同比发生变动30%以上的原因说明

√ 适用 □ 不适用

1. 经营活动产生的现金流量净额较上年同期增加162.58%,主要是子公司国创兴路投产销售收入增加及公司加大了货款催收力度,销售商品收到的现金较上年同期大幅增加;公司采用应付票据结算方式,购买商品支付的现金同比增幅较小。

2. 投资活动产生的现金流量净额同比减少231.65%,,主要是预付2亿元土地保证金所致。

3. 筹资活动产生的现金流出较上年同期增加68.87%,主要是本期偿还银行借款大幅增加所致。

报告期内公司经营活动的现金流量与本年度净利润存在重大差异的原因说明

□ 适用 √ 不适用

(二)主营业务构成情况

单位:元

■

公司主营业务数据统计口径在报告期发生调整的情况下,公司最近1年按报告期末口径调整后的主营业务数据

□ 适用 √ 不适用

(三)资产、负债状况分析

(1)资产项目重大变动情况

单位:元

■

(2)负债项目重大变动情况

单位:元

■

(4)以公允价值计量的资产和负债

单位:元

■

报告期内公司主要资产计量属性是否发生重大变化

□ 是 √ 否

(四)核心竞争力分析

(1)市场地位与品牌优势

历经十余年的创新和发展,公司已成为我国改性沥青行业的一流企业。公司一贯注重技术研发,根据客户需求提供质量可靠、技术性能优越的改性沥青产品,取得了广大客户对公司产品及品牌的信赖,“国创”牌改性沥青已成为我国改性沥青的知名品牌,成为我国交通道路新材料领域屈指可数的民族品牌之一。“国创”牌系列产品在我国“五纵七横”、“九纵十八横”国道主干线部分路段和全国22个省市、市政建设的城市干道和高速公路重点工程上得到广泛应用。

(2)技术优势

公司自2003年以来,一直被认定为高新技术企业。多年来公司通过自主创新、产学研结合、引进吸收消化创新等多个途径不断积累技术优势。公司研发的产品曾先后获得国家级火炬计划证书、湖北省科技进步一等奖等多项荣誉。公司已拥有 “炼磨式沥青改性技术设备” “一种聚合物改性沥青的生产工艺”、“一种膨胀可控的CA砂浆材料”等多项发明专利。公司自主知识产权产品涉及SBS改性沥青系列、乳化沥青及改性乳化沥青系列、抗反射裂缝沥青、彩色沥青等道路材料的多个领域。同时公司拥有自己独立、先进的沥青实验室及改性沥青研发中心,也拥有一批理论知识与实践经验丰富的研发人员,能够确保为用户提供一流的产品服务。公司的技术中心被湖北省发展和改革委员会认定为湖北省企业技术中心。

(3)产品优势

先进的生产设备和科学的生产工艺保证了公司的产品质量,公司不仅可以提供同时满足国内行业标准和美国AASHTO标准的SBS改性沥青,而且还可以提供高温性能达到PG-82,低温性能达到PG-34的耐极端高温、极端低温和极端气候条件的特种SBS改性沥青。

公司产品已广泛应用于全国的高速公路、城市快速路、主干路、城市道路、公交汽车专用道、立交桥、高架桥、桥面铺设工程。公司承接的近百项工程,绝大部分为国家、省、市重点工程,从未发生产品质量纠纷。公司已通过ISO9001质量体系认证,截止目前未因产品

质量受到处罚的情况,充分反映了客户对公司产品质量的认同程度。

(4)灵活的产品供应模式

公司已在武汉、陕西、广西、四川建立四个生产基地,具有快速大规模生产供应成品改性沥青的能力,产品主要辐射华中、西北、西南、华南等地区;公司拥有多台移动改性沥青设备,可针对特殊项目和客户的实际,采用工厂化生产与现场改性两种生产方式,可满足不同区域公路建设的特殊需要。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

无

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

未发生变化

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

不适用

(5)对2013年1-3月经营业绩的预计

2013年1-3月预计的经营业绩情况:净利润为负值

净利润为负值

■

湖北国创高新材料股份有限公司

董事长:高庆寿

二〇一三年四月二十二日

| 股票简称 | 国创高新 | 股票代码 | 002377 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 彭雅超 | |||

| 电话 | 027-87617347 | |||

| 传真 | 027-87617400 | |||

| 电子信箱 | p20732@sina.com | |||

| 2012年 | 2011年 | 本年比上年增减(%) | 2010年 | |

| 营业收入(元) | 1,261,146,266.52 | 917,284,650.36 | 37.49% | 784,990,166.39 |

| 归属于上市公司股东的净利润(元) | 21,037,918.34 | 38,125,409.13 | -44.82% | 37,462,332.76 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 19,201,912.63 | 36,845,295.41 | -47.89% | 34,117,443.69 |

| 经营活动产生的现金流量净额(元) | 106,394,895.40 | -170,007,871.95 | 162.58% | -101,405,816.68 |

| 基本每股收益(元/股) | 0.1 | 0.18 | -44.44% | 0.19 |

| 稀释每股收益(元/股) | 0.1 | 0.18 | -44.44% | 0.19 |

| 加权平均净资产收益率(%) | 2.93% | 5.53% | -2.6% | 6.81% |

| 2012年末 | 2011年末 | 本年末比上年末增减(%) | 2010年末 | |

| 总资产(元) | 1,558,899,837.27 | 1,304,578,637.07 | 19.49% | 1,282,387,434.37 |

| 归属于上市公司股东的净资产(元) | 729,540,267.49 | 708,502,349.15 | 2.97% | 670,376,940.02 |

| 报告期股东总数 | 17,782 | 年度报告披露日前第5个交易日末股东总数 | 17,782 |

| 前10名股东持股情况 | ||||||

| 股东名称 | 股东性质 | 持股比例(%) | 持股数量 | 持有有限售条件的股份数量 | 质押或冻结情况 | |

| 股份状态 | 数量 | |||||

| 国创高科实业集团有限公司 | 境内非国有法人 | 50.47% | 108,000,000 | 0 | ||

| 湖北长兴物资有限公司 | 境内非国有法人 | 9.35% | 20,000,000 | 质押 | 1,200 | |

| 深圳市前景科技投资有限公司 | 境内非国有法人 | 4.3% | 9,200,000 | |||

| 周红梅 | 境内自然人 | 0.75% | 1,600,000 | |||

| 陕西省国际信托股份有限公司-财富2号 | 境内非国有法人 | 0.41% | 881,100 | |||

| 卿海峰 | 境内自然人 | 0.28% | 600,000 | |||

| 李鑫 | 境内自然人 | 0.28% | 594,550 | |||

| 姚建生 | 境内自然人 | 0.25% | 530,200 | |||

| 林天明 | 境内自然人 | 0.21% | 460,000 | |||

| 朱小海 | 境内自然人 | 0.21% | 442,500 | |||

| 前10名股东持股情况 | 前十名股东中,国创高科实业集团有限公司与湖北长兴物资有限公司存在关联关系,深圳市前景科技投资有限公司和周红梅存在关联关系;未知公司前十名股东中其它股东之间是否存在关联关系。 |

| 项目 | 2012年 | 2011年 | 同比增减(%) |

| 主营业务收入 | 1,253,029,742.10 | 910,785,522.68 | 37.58% |

| 其他业务收入 | 8,116,524.42 | 6,499,127.68 | 24.89% |

| 合计 | 1,261,146,266.52 | 917,284,650.36 | 37.49% |

| 前五名客户合计销售金额(元) | 535,188,333.96 |

| 前五名客户合计销售金额占年度销售总额比例(%) | 42.44% |

| 序号 | 客户名称 | 销售额(元) | 占年度销售总额比例(%) |

| 1 | 四川成渝高速公路股份有限公司成仁分公司 | 205,326,078.71 | 16.28% |

| 2 | 广西路桥建设有限公司钦州至崇左高速公路NO.D合同段项目经理部 | 94,542,863.26 | 7.5% |

| 3 | 广西壮族自治区公路桥梁工程总公司 | 85,749,938.82 | 6.8% |

| 4 | 葛洲坝集团四川内遂高速公路有限公司 | 83,631,507.56 | 6.63% |

| 5 | 葛洲坝集团第五工程有限公司吉怀高速第三十五合同段项目经理部 | 65,937,945.61 | 5.23% |

| 合计 | —— | 535,188,333.96 | 42.44% |

| 行业分类 | 项目 | 2012年 | 2011年 | 同比增减(%) | ||

| 金额 | 占营业成本比重(%) | 金额 | 占营业成本比重(%) | |||

| 沥青行业 | 原材料 | 1,051,787,069.41 | 95.63% | 733,567,755.04 | 95.16% | 43.38% |

| 沥青行业 | 人工工资 | 3,836,468.00 | 0.35% | 2,580,116.45 | 0.33% | 48.69% |

| 沥青行业 | 折旧 | 14,008,895.67 | 1.27% | 13,146,783.33 | 1.71% | 6.56% |

| 沥青行业 | 能源 | 14,799,344.46 | 1.35% | 10,119,289.40 | 1.31% | 46.25% |

| 沥青行业 | 其他制造费用 | 15,427,844.88 | 1.4% | 11,488,663.99 | 1.49% | 34.29% |

| 行业分类 | 项目 | 2012年 | 2011年 | 同比增减(%) | ||||||||

| 金额 | 占营业成本比重(%) | 金额 | 占营业成本比重(%) | |||||||||

| 改性沥青 | 869,545,409.83 | 77.65% | 456,202,106.73 | 58.67% | 90.61% | |||||||

| 重交沥青 | 217,624,878.47 | 19.43% | 312,571,434.49 | 40.2% | -30.38% | |||||||

| 乳化沥青 | 1,468,809.03 | 0.13% | 1,572,329.67 | 0.2% | -6.58% | |||||||

| 改性沥青加工 | 11,220,525.09 | 1% | 556,737.32 | 0.07% | 1,915.41% | |||||||

| 道路工程施工及养护 | 20,018,047.86 | 1.79% | 6,508,380.56 | 0.84% | 207.57% | |||||||

| 其他产品 | 195,183.02 | 0.03% | ||||||||||

| 前五名供应商合计采购金额(元) | 902,054,480.21 |

| 前五名供应商合计采购金额占年度采购总额比例(%) | 82.62% |

| 序号 | 供应商名称 | 采购额(元) | 占年度采购总额比例(%) |

| 1 | 中国石化炼油销售有限公司 | 632,977,298.06 | 57.97% |

| 2 | 泰普克沥青(大众)有限公司 | 100,926,594.77 | 9.24% |

| 3 | 天津乐金渤天化学有限责任公司 | 61,883,039.99 | 5.67% |

| 4 | 中油燃料油股份有限公司华中销售分公司 | 59,157,460.79 | 5.42% |

| 5 | 中海沥青(四川)有限公司 | 47,110,086.60 | 4.31% |

| 合计 | —— | 902,054,480.21 | 82.62% |

| 项目 | 2012年度 | 2011年度 | 同比增减(%) |

| 营业费用 | 10,697,881.21 | 8,566,795.00 | 24.88% |

| 管理费用 | 66,787,508.51 | 42,545,552.87 | 56.98% |

| 财务费用 | 31,238,555.73 | 14,521,000.15 | 115.13% |

| 资产减值损失 | -2,123,283.97 | 17,446,305.01 | -112.17% |

| 营业外收入 | 2,371,871.12 | 2,054,169.91 | 15.47% |

| 营业外支出 | 242,457.00 | 560,110.36 | -56.71% |

| 所得税费用 | 5,801,997.85 | 10,822,610.46 | -46.39% |

| 项目 | 2012年度 | 2011年度 | 2010年度 |

| 研发支出(元) | 37,069,903.45 | 19,935,688.80 | 2,003,4521.60 |

| 占期末净资产的比例(%) 占营业收入的比例(%) | 5.50% | 3.00% | 3.11% |

| 3.43% | 2.48% | 3.24% |

| 项目 | 2012年 | 2011年 | 同比增减(%) | |||

| 经营活动现金流入小计 | 1,298,930,918.82 | 858,460,288.94 | 51.31% | |||

| 经营活动现金流出小计 | 1,192,536,023.42 | 1,028,468,160.89 | 15.95% | |||

| 经营活动产生的现金流量净额 | 106,394,895.40 | -170,007,871.95 | 162.58% | |||

| 投资活动现金流出小计 | 237,237,080.00 | 71,532,360.92 | 231.65% | |||

| 投资活动产生的现金流量净额 | -237,237,080.00 | -71,532,360.92 | -231.65% | |||

| 筹资活动现金流入小计 | 686,780,000.00 | 319,513,500.00 | 114.95% | |||

| 筹资活动现金流出小计 | 662,881,779.63 | 242,735,029.64 | 173.09% | |||

| 筹资活动产生的现金流量净额 | 23,898,220.37 | 76,778,470.36 | -68.87% | |||

| 现金及现金等价物净增加额 | -106,943,964.23 | -164,761,762.51 | 35.09% | |||

| 营业收入 | 营业成本 | 毛利率(%) | 营业收入比上年同期增减(%) | 营业成本比上年同期增减(%) | 毛利率比上年同期增减(%) | |

| 分行业 | ||||||

| 沥青 | 1,253,029,742.10 | 1,119,877,670.28 | 10.63% | 37.58% | 44.02% | -3.99% |

| 分产品 | ||||||

| 改性沥青 | 977,740,357.24 | 869,545,409.83 | 11.07% | 80.07% | 90.61% | -4.91% |

| 重交沥青 | 237,447,884.11 | 217,624,878.47 | 8.35% | -32.76% | -30.38% | -3.14% |

| 乳化沥青 | 1,585,990.84 | 1,468,809.03 | 7.39% | -12.03% | -6.58% | -5.4% |

| 改性沥青加工 | 14,005,460.65 | 11,220,525.09 | 19.88% | 817.47% | 1,915.41% | -43.64% |

| 道路工程施工及养护 | 22,250,049.26 | 20,018,047.86 | 10.03% | 108.06% | 207.57% | -29.11% |

| 其他产品 | ||||||

| 分地区 | ||||||

| 华中区 | 607,856,393.29 | 507,678,327.77 | 16.48% | 14.33% | 17.54% | -2.28% |

| 西北区 | 138,050,674.27 | 127,663,972.13 | 7.52% | 823.66% | 1,184.29% | -25.97% |

| 西南区 | 507,122,674.54 | 484,535,370.38 | 4.45% | 39.25% | 44.31% | -3.35% |

| 2012年末 | 2011年末 | 比重增减(%) | 重大变动说明 | |||||||||

| 金额 | 占总资产比例(%) | 金额 | 占总资产比例(%) | |||||||||

| 货币资金 | 255,584,518.78 | 16.4% | 263,372,636.46 | 20.19% | -3.79% | |||||||

| 应收账款 | 420,917,607.16 | 27% | 436,283,495.58 | 33.44% | -6.44% | |||||||

| 存货 | 313,654,573.98 | 20.12% | 233,751,327.13 | 17.92% | 2.2% | 公司期末进行了原材料冬季储备 | ||||||

| 固定资产 | 139,694,103.61 | 8.96% | 71,951,858.91 | 5.52% | 3.44% | 西南物流与生产基地完工转入 | ||||||

| 在建工程 | 26,199,102.54 | 1.68% | 81,330,958.98 | 6.23% | -4.55% | 西南物流与生产基地完工转入固定资产 | ||||||

| 应收票据 | 46,888,822.92 | 3.01% | 43,700,000.00 | 3.35% | -0.34% | |||||||

| 预付账款 | 292,973,340.88 | 18.79% | 96,004,069.19 | 7.36% | 11.43% | 预付土地保证金2亿元 | ||||||

| 其他应收款 | 29,980,791.93 | 1.92% | 54,608,070.30 | 4.19% | -2.27% | 收回履约保证金 | ||||||

| 2012年 | 2011年 | 比重增减(%) | 重大变动说明 | |||

| 金额 | 占总资产比例(%) | 金额 | 占总资产比例(%) | |||

| 短期借款 | 90,000,000.00 | 5.77% | 219,513,500.00 | 16.83% | -11.06% | 归还流动资金借款 |

| 应付票据 | 207,160,916.90 | 13.29% | 13.29% | 采用应付票据结算方式 | ||

| 应付账款 | 206,354,706.64 | 13.24% | 247,954,317.89 | 19.01% | -5.77% | |

| 预收账款 | 30,365,888.33 | 1.95% | 49,844,483.56 | 3.82% | -1.87% | 合同已执行原预收款项结转 |

| 应交税费 | 2,183,380.55 | 0.14% | 31,644,443.95 | 2.43% | -2.29% | |

| 应付利息 | 8,137,500.00 | 0.52% | 0.52% | 本期发行公司债券计提利息 | ||

| 其他应付款 | 13,365,070.60 | 0.86% | 9,877,213.35 | 0.76% | 0.1% | 子公司四川国创土地款400万元尚未支付 |

| 一年内到期的非流动负债 | 30,000,000.00 | 2.3% | -2.3% | 到期归还 | ||

| 应付债券 | 264,078,000.00 | 16.94% | 16.94% | 本期发行公司债券 | ||

| 期初数 | 本期公允价值变动损益 | 计入权益的累计公允价值变动 | 本期计提的减值 | 本期购买金额 | 本期出售金额 | 期末数 | ||||||||

| 金融资产 | ||||||||||||||

| 上述合计 | 0.00 | 0.00 | ||||||||||||

| 金融负债 | 0.00 | 0.00 | ||||||||||||

| 2013年1-3月净利润亏损(万元) | -600 | 至 | -500 |

| 2012年1-3月归属于上市公司股东的净利润(元) | -5,826,121.18 | ||

| 业绩变动的原因说明 | 不适用 | ||