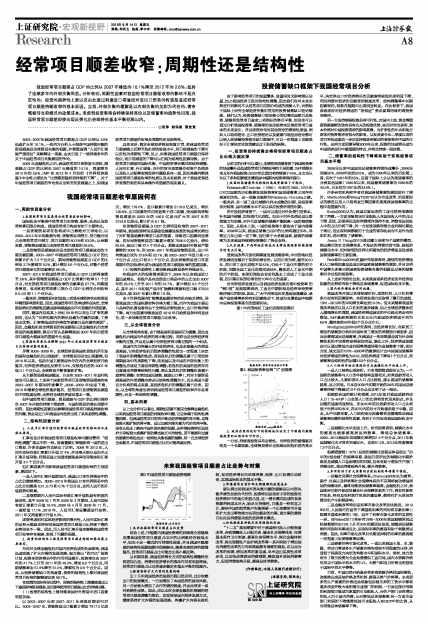

图3 中国经常项目顺差趋势预测

■

数据来源:本文估计

1.未来我国经常项目顺差占比走势

综合上述,中短期内我国投资率的持续高企将继续支撑我国经常项目顺差占GDP的比例维持在较低水平,但由于这一模式的可持续性较差,并且我国巨额顺差的结构性根源短期内很难解决,随着全球经济的缓慢复苏,经常项目顺差占比可能会出现小幅反弹。

从长期来看,我国经济增长方式的结构性调整特征将更加凸显,消费对经济增长的推动作用将明显增强,经常项目顺差占比也将逐步稳定在基本平衡的范围内。

2.继续坚持扩大内需的发展战略

近十几年我国经济的发展历程已经证明,过分依赖出口的发展模式,一方面增加了本国经济的波动风险,另一方面极大增加了央行的调控难度,并由此带来一系列系统性恶果。因此,应以本次全球金融危机倒逼的经常项目顺差调整为契机,切实转变国内经济发展方式,继续坚持扩大内需的发展战略,构建扩大内需长效机制,促进经济增长向依靠消费、投资、出口协调拉动转变,实现国际收支的基本平衡。

3.审慎看待当前外部失衡缓解的政策成本

要认清当前我国外部失衡问题的缓解是以内部失衡矛盾的加剧为代价的,投资特别是政府主导的投资在经济增长中的地位明显凸显,这一增长模式造成的各类资源消耗成本巨大,缺乏可持续性,只能是一种权宜之计。解决中国的经常账户失衡需要一个比依赖货币升值和扩大支出等传统方法更加复杂的方案,该方案的最终目标应是消费驱动型的经济增长模式。

4.加快推进各种既定改革线路的实施

“十二五”规划纲要中对于我国深化收入分配制度改革、合理调整收入分配关系、健全社会保障体系、完善基本医疗卫生制度、提高住房保障水平、深化金融体制改革、深化资源性产品价格改革等一系列有助于增加国内消费的改革的方向和路线都有清晰的规划。应以此为改革的依据,增加改革的紧迫感,尽早迈出实质性改革步伐,以加快改善居民消费预期,释放城乡居民消费潜力,促进消费结构升级,提高总体消费率。

(作者单位:中国人民银行成都分行)