□成长超额收益超越历史经验:历次反弹,成长股都大大跑赢其他风格股票。当前成长股跑赢其他风格的幅度已经超越历史经验。中短期来看成长股行情进入后半段,冲击成本较高,更要看选股。要看转型大趋势,在大浪淘沙中专注选股,也要不断纠正和优化方向。

□憧憬改革,托起市场的底部:回顾美国股市发展史,大危机后都将经历信心磨灭阶段,之后在改革憧憬下,市场将逐渐走出低谷。在长达两年的信心磨灭之后,迎来了改革憧憬。市场对改革憧憬的触发因素是党的十八大之后新的领导集体的一系列改革措施。

⊙中国银河证券

成长超额收益超越历史经验

自12月5日反弹以来,创业板指数从585.44点攀升至1091.25点; 而沪深300从2102.13点反弹至2791.30点之后调整至2602.62点。 一方面,市场中“风格转化,成长下跌”的担忧加重; 另一方面,产业资本的减持力度加大,加重了市场对成长的担忧。

我们面临两个问题:(1)指数能否稳住并上行? (2)成长股会不会就此下跌,让位于大盘蓝筹?

(一)大盘蓝筹股估值普遍不高,中小盘成长股估值普遍不低

截止到5月31日收盘,上证综指、深证成指、中小板指、创业板指市盈率(TTM,下同)分别为11.2、16.6、29.6、51.0倍,板块间估值水平分化现象依然明显。中小板指、创业板指与沪深300指数的市盈率之比分别达到3.21、4.44倍,均在历史高位。就风格层面看,金融、周期、消费、成长、稳定类股票市盈率分别为7.77、16.71、22.44、38.46、12.34倍,目前均在2008年1664点以来均值以下。其中,金融、周期、稳定类变化不大,成长、消费类持续稳步提升。整体看,目前市场估值分化现象仍在持续,大盘蓝筹股估值普遍不高,中小盘成长股估值普遍不低。

(二)产业资本:5月减持规模创新高

随着大盘企稳、创业板高歌猛进,5月产业资本减持规模创新高。短期看,以创业板为代表的成长股面临震荡风险;长期看,成长股将不断纠正方向,逐步分化,演绎大浪淘沙。

5月产业资本减持规模创新高。5月产业资本增持规模与4月相比变化不大,但减持规模创新高,其中增持208次、减持1278次,增持金额升至9.71亿元,减持升至创纪录的256.64亿元,全市场净减持246.93亿元,比4月上升194.2亿元。从月度角度观察,产业资本增持力度及频率最近3个月呈现逐渐回升态势,但减持规模也随着成长股的强势创新高。

(三)成长股下半场冲击成本高,选股更重要

为什么我们不看空大盘,不放弃成长? (1)改革就是整顿,整顿传统经济、传统产业。改革憧憬阶段,股市虽然很难有大的表现,也不会创新低。 (2)改革就是释放新活力,激发新产业发展。因此,改革有牛股。

2013年春节以来,我们坚定看好成长股的直接原因是:历次反弹,成长股都大大跑赢其他风格股票。

当前,成长股跑赢其他风格的幅度已经超越历史经验。在这一背景下,我们认为,中短期来看,成长股行情已进入后半段,冲击成本较高,更要看选股。要看转型大趋势,在大浪淘沙中专注选股。 不过应该注意的是,成长正在进入“高冲击成本”阶段,要注意交易冲击成本,也要不断纠正和优化方向。如果不考虑“冲击成本”,成长依然最优。蓝筹具有短期风格优势。

憧憬改革:托起市场的底部

在改革憧憬下,市场将逐渐走出低谷。

(一)A 股信心磨灭结束改革憧憬起步

中国经济经历了2007年的泡沫高涨,2008年的泡沫破灭,2009年至2010年则是劫后狂欢,2011年以来经历了长期的信心磨灭。在长达两年的信心磨灭之后,迎来了改革憧憬。市场对改革憧憬的触发因素是党的十八大之后新领导集体的一系列改革措施。

当前,我们在经历了2008年的大危机、2009年的劫后狂欢,以及2009-2011 年的转型躁动后,已经进入了信心磨灭期。综合审视危机后的这四大综合症,回顾美国1905-1923、1929-1947、1965-1983 年的漫长转型期,客观审视进入21 世纪以来弥漫全球的信息技术革命带来的繁荣,我们要耐心等待下一轮科技革命。

对中国来说,当前已经迈过了长达两年的信心磨灭期,改革憧憬期虽然距离新的牛市仍然较远,但对未来有了憧憬意味着开始怀有希望,市场不会大幅突破前期低点。

(二)蓝筹低估值有助于稳定投资者情绪

大盘蓝筹股的估值相对较低,上证50和沪深300指数的TTM PE分别为9倍和10倍,2013年预测市盈率分别为8倍和9倍,无论是在A 股历史上,乃至与国际市场的对比中,都是具有估值优势的。因此,蓝筹股票的低估值将有助于稳定投资者情绪。

(三)风险集中释放后情绪有望逐渐稳定

春节后,投资者情绪发生了很大变化。大宗商品持续暴跌、房地产“国五条”严厉调控、银监会8号文件规范理财产品投向、宏观经济弱于预期、提前IPO 开闸传言、禽流感等诸多负面消息连续打击投资者情绪,由春节前的亢奋变为春节后的谨慎,以至于发展到悲观情绪主导市场。

但是,在风险集中释放后,投资者情绪有望逐渐稳定,在下跌过程中做空动能逐渐减少,市场承接力将逐渐增加。与此同时,市场活跃度也有望逐渐从底部恢复。

近期我们观察到,尽管风险因素较多,如禽流感加剧、黄金和石油大跌、宏观数据低于预期,但股指相对稳定,没有受到太大的影响。这或许是投资者情绪初步企稳的迹象。

(四)市场情绪将接受IPO重启预期的考验

2013年第三季度影响市场情绪的还有一个重大因素:IPO 重启及新股发行制度改革。新管理层已经表明了继续推进改革的信号,但新股发行制度如何改革以及如何重启IPO 还是会影响投资者情绪。IPO 重启对市场真正的影响不是在IPO 正式发行时,而是在IPO 重启酝酿的时候,对投资者心理的影响,因此,二季度市场可能受到IPO 重启预期的冲击。

从社会变迁、技术进步寻找新蓝筹

我们认为,小公司能否成长为新蓝筹主要取决于三个方面:

一要看该行业是否与社会变迁方向相适应、与经济发展方向相适应。这决定了行业发展的前景,是朝阳行业还是夕阳行业。一个有巨大市场容量的朝阳行业能够为企业提供广阔的发展空间,小行业里难以容纳世界巨人,小池子养不了大鱼。

二要看是否符合技术进步的方向,是否掌握了核心技术,并与时俱进的升级换代。

三要看是否具有较好的商业模式。好的商业模式有助于建立并维持和增强企业的核心竞争力,独特的商业模式使竞争对手难以模仿避免恶性竞争,好的商业模式能够更好的整合各方资源,企业能够实现更快的成长。

(一)中国的发展战略:新蓝筹的沃壤

第三次工业化改变中国的路径将是新蓝筹产生的基本路径:中国庞大市场为基础的新兴产业蓬勃发展;中国的产业装备国产化比率上升,进口替代逐步实现;人民生活走向富裕,社会走向成熟。

带动这些新变化的新兴产业会是什么呢?改造传统的新兴产业会是哪些呢?应当关注中国政府寄予厚望的信息产业。根据《国民经济和社会发展第十二个五年规划纲要》,可关注一下七大领域及其重点方向。

七大领域可以寻找能够改造传统的新兴科技领域:(1)节能环保产业重点发展高效节能、先进环保、资源循环利用关键技术装备、产品和服务;(2)新一代信息技术产业重点发展新一代移动通信、下一代互联网、三网融合、物联网、云计算、集成电路、新型显示、高端软件、高端服务器和信息服务;(3)生物产业重点发展生物医药、生物医学工程产品、生物农业、生物制造;(4)高端装备制造产业重点发展航空装备、卫星及应用、轨道交通装备、智能制造装备;(5)新能源产业重点发展新一代核能、太阳能热利用和光伏光热发电、风电技术装备、智能电网、生物质能;(6)新材料产业重点发展新型功能材料、先进结构材料、高性能纤维及其复合材料、共性基础材料;(7)新能源汽车产业重点发展插电式混合动力汽车、纯电动汽车和燃料电池汽车技术。

(二)我国社会变迁的投资机会

我国社会变迁将是广泛而深远的,主要是以下几个方面:一是人口增速减慢,人口老龄化加速,家庭小型化多样化;二是未来民生建设将明显加快。社会发展大幅落后于经济发展、制约中国向更高层次迈进,已经成为中国迫切需要解决的问题,我国社会发展、民生发展将在未来显著加快,与民生相关的行业将快速发展;三是我国社会发展将逐渐均衡化,最终实现和谐发展和共同富裕。科学发展观的提出和实施将会逐渐减小区域、城乡、阶层等差距。

由此带来的投资主要有以下八个方面:1、医药卫生及老年保健服务产业;2、儿童产品与服务;3、消费品的全面升级;4、服务业加快发展;5、民生基础设施;6、中西部加快发展带来投资机会;7、高端装备制造;8、信息通信产业。

重点关注的几个发展趋势

1、美国(新工业复兴正在开启):(1)走出了金融危机的阴影,房价回到了2006年的水平。(2)工业机器人和3D打印将如何改变“流水线”传统,基础制造业发生革命性变化。 (3)移动互联时代的终端革命、生活方式影响和商业模式变迁。

2、国内(如何走出中等收入陷阱?):(1)高铁带来的经济地理革命对中国城镇化模式、工业集聚及其区域分工的影响 (2)中国本土品牌的成长契机;(3)经济发展开始考虑环境成本,环保产业趋势;(4)地缘政治格局和军工的趋势。

3、成长股的可能方向:(1)军工;(2)环保;(3)工业机器人和3D打印:正在推动美国制造业革命; (4)消费电子-可穿戴设备:对全球产业链的影响大于智能手机; (5)婴幼儿产业:2015年之后中国进入新一轮生育高峰; (6)服务消费:中产阶层扩大和城镇化,开始重视服务消费;(7)大众品牌:走出简单制造业,提高生活质量的关键; (8)老年产业:医药、消费电子、老年生活模式。

(执笔人:孙建波 秦晓斌 郭怡娴)

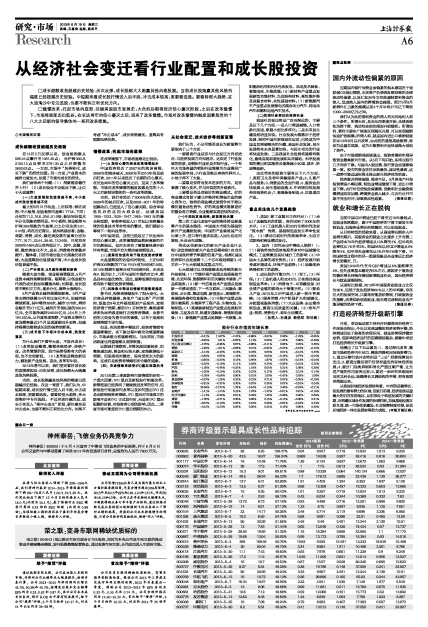

部分行业市值的年增长率

| 行业 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013/5 |

| 石油石化 | -5.41% | 11.67% | -2.42% | -3.96% | -3.52% | 0.38% | -1.23% | -0.65% |

| 有色金属 | -0.50% | 1.81% | -0.87% | 1.14% | 0.58% | -1.20% | 0.36% | -0.49% |

| 电力及公用事业 | -4.75% | -0.96% | 0.67% | -0.86% | -0.11% | 0.08% | 0.25% | 0.36% |

| 钢铁 | -1.90% | -1.01% | -0.68% | 0.21% | -0.82% | -0.23% | -0.19% | -0.15% |

| 基础化工 | -2.14% | -0.48% | 0.18% | 0.23% | 0.60% | 0.01% | -0.12% | 0.33% |

| 建筑 | -0.30% | 0.55% | 1.19% | 0.20% | 0.00% | -0.16% | 0.77% | -0.04% |

| 机械 | -0.80% | -0.33% | 0.13% | 0.46% | 1.87% | -0.57% | -0.13% | -0.04% |

| 国防军工 | -0.32% | -0.18% | 0.11% | 0.28% | 0.34% | -0.08% | -0.10% | 0.20% |

| 汽车 | -1.26% | -0.46% | -0.32% | 1.16% | 0.00% | 0.31% | 0.38% | 0.39% |

| 家电 | -1.00% | -0.18% | 0.20% | 0.22% | 0.17% | -0.08% | 0.12% | 0.14% |

| 医药 | -2.25% | -0.56% | 0.90% | 0.31% | 1.53% | -0.42% | 0.29% | 1.08% |

| 食品饮料 | -0.57% | -1.26% | 0.32% | 0.22% | 0.71% | 0.57% | -0.25% | -0.28% |

| 农林牧渔 | -0.61% | -0.37% | 0.30% | 0.07% | 0.30% | 0.07% | -0.16% | 0.04% |

| 银行 | 33.59% | -14.72% | 1.76% | -3.54% | -2.19% | 3.46% | -0.23% | -0.71% |

| 房地产 | -1.41% | -1.24% | 0.15% | 1.07% | -1.27% | -0.01% | 0.81% | -0.16% |

| 电子元器件 | -1.14% | -0.29% | 0.01% | 0.43% | 1.20% | -0.39% | 0.20% | 0.69% |

| 通信 | -1.76% | -0.71% | 0.30% | 0.06% | 0.15% | -0.14% | -0.38% | 0.31% |

| 计算机 | -0.64% | -0.19% | 0.25% | 0.16% | 0.59% | -0.07% | -0.18% | 0.34% |

| 传媒 | -0.42% | -0.23% | 0.05% | 0.05% | 0.32% | 0.19% | 0.06% | 0.39% |

资料来源:银河证券研究部、wind