近两年,随着房地产市场景气度的变化,作为房地产“财富源泉”的土地市场也出现了一些新动向。土地市场运行及供求双方的表现,大致可归纳为七个特点:土地供应机制对市场变化反应迟钝;单位土地吸纳房地产投资的地区差异在逐渐拉开档次;居住用地需求增长快于商办用地;各地所推地块质量呈下降趋势;土地市场重心转向一二线城市;不同地区土地供求的紧张与宽松程度存在较大差异;土地供应的政策基调有所调整。根据上述特点,对房地产行业的信贷该做哪些调整,值得研究。

■蒋清海 刘旌

近年来土地市场运行七大特征

1、土地供应机制对市场变化反应略显迟钝

受计划管理体制固有弊端、地方政府追求政绩冲动、房地产企业资金紧张等因素影响,2012年以来,土地供应机制对市场变化的反应略显迟钝,主要表现为土地供应节奏未能跟上市场周期变动步伐。

按商品房销售面积同比增速衡量,2007年以来,房地产行业共经历了三轮比较明显的景气行情,按商品房销售面积同比增速衡量,如该指标持续反弹超过三个季度,算一轮景气行情开始,指标达到最高点后逐渐回落至低点,回落过程虽有反弹但不超过一个季度,算一轮景气行情结束。三轮景气行情分别是:(1)2007.2-2008.12(历时两年);(2)2009.2-2010.8(历时一年半);(3)2012.2-今(已历时一年)。(见图1)

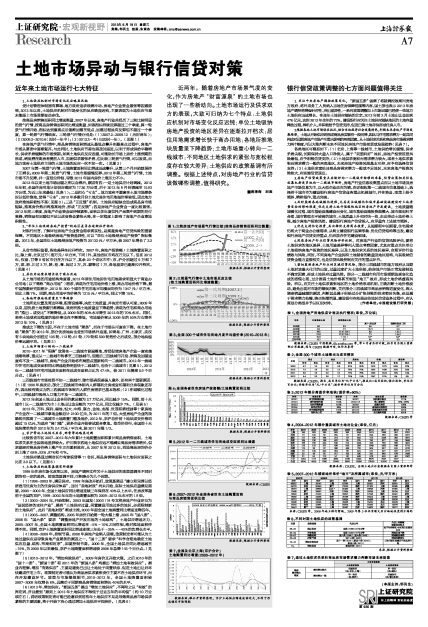

在房地产景气行情中,商品房销售面积增速从最低点攀升到最高点过程中,房地产市场从萧条中逐渐复苏。与此同时,土地供应节奏也需及时跟进,以利于形成供给平稳增长、供求矛盾缓解的市场预期。如果土地供应反应迟缓,可能助长市场上房价上涨预期的形成,诱发潜在购房者提前入市,加剧供求紧张矛盾。但比较三轮景气行情,可以发现,由地方政府土地供应主导的土地市场的反应一次不如一次。(见图2)

2007年第一轮景气行情,土地购置面积同比增速迅速攀升,从第三个月开始就保持了正增长;2009年第二轮景气行情,土地市场缓慢反弹;2012年第三轮景气行情,土地市场不升反降,并一直低位徘徊,导致2013年国内房价上涨压力不小。

2012年以来土地市场回暖之所以会滞后,原因有四:一是土地供应计划调减。2012年年初,全国住房用地计划供应确定为17.26万公顷,后于2012年8月份调减至15.93万公顷,为近三年来最低(见表1);二是担心“亏本”。地方政府不愿意在土地市场萧条时以低价推地,觉得“亏本”。2012年多数月份土地尤其住宅用地溢价率较低,因此地方政府推地积极性不高(见图3);三是“正反馈”机制。土地供应短缺会造成商品房市场短缺,推高房价然后再推高地价,形成“正反馈”;四是房地产企业资金一度比较紧张。2012年前三季度,房地产企业资金面持续紧张,面临以往年度信托产品集中到期的兑付高峰,销售虽有回暖但不足以改变资金紧张大局,在一定程度上影响了房地产企业拿地积极性。

2、“单位土地吸纳房地产投资”的地区差异在逐渐拉开档次

对银行而言,了解评估房地产企业资金需求真实性,是规避房地产信贷风险的重要保障。不同地区土地吸纳房地产投资差异性,可以“单位土地吸纳房地产投资”指标衡量。2012年,全国单位土地吸纳房地产投资为20132元/平方米,较2007年增长了2.2倍。

从省市指标值看,各地差异在拉开档次。2007年,房地产投资额/土地购置面积之比,除上海、北京过万(指万元/平方米,下同)外,其他省区市均在万元以下。但在2012年,仅渝、甘等9省区市仍在万元以下,其余23个省区市中:京、沪分别超过9万和7万,津、浙、川过3万,陕、桂、粤、闽过2万,苏、蒙等过1万,各地差异已逐渐拉开档次。(见图4)

3、居住用地需求增长快于商办用地

从土地市场的用途结构角度看,2012年居住用地即住宅用地需求明显大于商业办公用地(以下简称“商办用地”)需求,表现为住宅用地价格上涨,商办用地价格下降。据中国指数研究院统计,2012年300个城市住宅用地平均楼面均价为1347元/平方米,同比上涨7%。同期,商办用地平均价格为1215元/平方米,同比下降15%。

4、各地所推地块质量呈下降趋势

土地所处位置及周边环境、配套设施等,决定土地质量,并决定市场认可度。2009年以来,因优质土地资源日渐稀缺,政府所推土地质量呈下降趋势,表现为住宅和商办用地的“推出-成交比”不断降低,从2009年的80%水平降至2012年的70%水平。同时,表明土地受欢迎程度的溢价率也在不断降低,宅地溢价率从2009年的50%左右降至2012年10%。(见表2)

推成比下降的主因,不在于土地市场“萧条”,而在于市场认可度在下降。在土地市场“萧条”的2012年,部分优质地块也受到市场格外追逐,如青岛、广州、石家庄、武汉有5块地块分别经过105轮、112轮、61轮、179轮和500轮竞价之后成交。部分地块溢价率远超平均。(见表3)

5、土地市场重心转向一二线城市

2010-2011年“限购”政策在一二线城市普遍落地,曾经促使房地产企业一度实施战略转移,重点从一二线城市转移至三四线城市。但随后三四线城市开发、销售及回暖速度均不及一二线城市,房地产企业开始将布局重点重新转向一二线城市。2012年一线城市住宅用地成交面积同比增速趋势明显快于二线城市,也快于三线城市(见图5)。2012年一二线城市住宅用地成交面积在总成交面积占比为47.4%,较2011年提高5.9个百分点。(见表4)

三四线城市市场前景不如一二线城市,除市场表现差强人意外,还有两个重要原因:(1)在1998年房改后,部分三四线城市体制内人群福利分房或变相福利分房现象还存在,因此较有购买力的三四线城市体制内人群住房需求已基本饱和;(2)在城镇化过程中,三四线城市吸纳人口能力不及一二线城市。

2012年全国土地出让金合同价款总额为2.7万亿元,同比减少15%。同期,前十大城市(以一二线城市为主)土地出让金总额为7377亿元,同比仅减少7%。(见表5)

2012年,万科、保利、绿地、恒大、中海、富力、金地、龙湖、世茂和碧桂园等十家房地产企业在一二线城市拿地金额总计2100亿元,为2011年的7倍。大型房地产企业的战略转向推高了一二线城市土地购置门槛及地价,2012年,京沪总价前十地块成交价格均超过15亿元,为适应“高门槛”,更多企业开始尝试联合拿地。按单价排行,全国前十大地块简单均价2012年为2.4万元/平方米,较2011年涨1/3。

6、京沪等地土地供不应求,琼晋等地略显过剩

比较各省市区2007-2012年六年累计土地购置面积和累计商品房销售面积,土地供求关系在全国各地差异较大。沪川陕京四地土地供应远不能满足商品房需求增长,供求差距对商品房价格上涨产生正向累积效应,从2007年至2012年,四地商品房均价分别上涨了68%、92%、97%和47%。

土地供应略显过剩省区市有琼皖晋等11省区,商品房销售面积与土地供应面积之比在2.0以下。(见图6)

7、土地供应的政策基调有所调整

1998年住房市场化改革以来,房地产调控文件关于土地供应的政策基调在不同时期均有一定的差异。按政策基调不同,可粗略分为几个时期。

(1)1998-2002年,满足供应。1998年房改开始后,政策基调是“建立和完善以经济适用住房为主的住房供应体系”,当时“卖地财政”尚未开始,实际土地供应量满足需要。2000~2002年,全国土地供应同比增速连续三年保持在40%以上水平。住房改革超前于全国的京沪,1999-2002年年均土地购置面积为2009-2012年水平的1.9倍。

(2)2003-2004年,开始限制。2003年国发(2003)18号文将房地产行业定位为“国民经济的支柱产业”,提到“土地供应过量、闲置建设用地过多的地区,必须限制新的土地供应”,此后“卖地财政”渐成主流,2003年起全国土地购置同比增速连降四年。

(3)2005-2007,调整结构。2005年房价开始第一轮大幅上涨,2005年“国八条”、2006年“国六条”要求“调整房地产开发用地的土地结构”,土地供应增速乏力,2005-2007年,全国土地购置面积同比增速在-5%~10%之间徘徊,绝对推地面积停滞不前。同期,京沪土地购置面积同比增速连续三年处于-35%~-40%的负增长水平。

(4)2008-2009年,控制节奏。2008年房地产业陷入困境,政策制定者可能认为土地过量供应是导致房地产业萧条的原因之一,“国十三条”要求“科学合理地确定土地供应总量、结构、布局和时序”,即要控制节奏。2009年,全国土地供应同比增速减至-19%,为2000年以来最低,京沪土地购置面积增速较2008年急降145个百分点。(见图7)

(5)2010-2012年,“增加有效供应”。2009年房价又开始大涨,之后2010年的“国十一条”、“新国十条”和2011年的“新国八条”均提出“增加土地有效供应”。据业内理解,增加“有效供应”,主要是避免已出让土地处于闲置状态,促进土地出让后尽快建成住宅上市。政策制定者可能认为商品房供求紧张责任主要不在土地供应环节,而在开发建设环节。政策与市场继续脱节,2010-2012年,全国土地购置面积较2007-2009年仅增长8%,远落后于同期商品房销售面积增长40%的水平。

(6)2013年,增加供应。“新国五条”提出“增加土地供应”,不再附之以“有效”的界定词,并且提到“原则上2013年土地供应不得低于过去五年的平均值”(约10万公顷左右),说明政策制定者可能已经意识到前些年土地供应不足是导致商品房市场供求紧张的主要因素,终于开始下决心通过增加土地供应平抑房价。(见表6)

银行信贷政策调整的七方面问题值得关注

1. 关注中央房地产调控政策变化。“新国五条”强调了将就调控效果问责地方政府、将外来务工人员纳入当地住房保障范围等内容,国土部也表示2013年房地产调控将增强针对性、突出差异性,一系列政策调整加上市场回暖已经使一些地方土地供应迅速增长,在连年土地供应短缺的北京,2013年前2月土地出让金达到476亿元,达到2012年全年的73%。建设银行应关注土地供应短缺地区的土地存量释放过程,择机介入,并积极给予信贷支持,促进已售土地尽快形成住房入市。

2.根据各地土地市场供求状况,结合当地经济社会发展特色,判断未来房地产市场发展趋势。土地从开始供应到形成商品房实物有一段时滞,因此与住宅需求潜力一起共同构成对远期房地产市场产生重大影响的两类因素。从土地供求关系和商品房市场需求潜力两个维度,可以大致判断未来不同地区房地产市场前景或发展趋势(见表7)。

各类地区可概括如下:(1)北京、上海等一线城市,土地供给增长缓慢,供求矛盾尖锐,长期保持大量人口净流入,属于“双重利好”地区,房地产投资前景风险最低,应予积极信贷支持;(2)土地供求宽松而需求潜力较大,或者土地供求紧张而需求潜力一般的两类地区,未来房地产投资风险基本可控,应予有选择信贷支持;(3)土地供求宽松且商品房需求潜力一般或不足地区,未来房地产投资风险较大,应实施信贷退出。

3.房地产信贷政策重点应做好向一二线城市转移的准备,信贷决策相关信息收集也要更多地向一二线城市倾斜。房地产行业信息收集重点应以土地市场及房地产市场信息为主,以大型企业动向为辅。在详细收集一二线城市信息基础上,选择若干城市作为建设银行房地产信贷业务重点拓展城市,并在资金、政策上给予倾斜,精耕细作,重点突破。

4.及时监测各地城镇化进程,尤其关注城镇化和城市基础设施建设对土地质量变动的影响程度,优先支持土地升值较快地区的房地产开发建设。土地质量随城镇化过程、城市基础设施建设而变化,城市基础设施投资规模大、城市规划科学合理、城市管理水平较高的城市,土地质量上升相对快一些,由此带动土地价格上涨,减少房地产投资风险。建设银行房地产信贷投入,应尽量向上述城市倾斜。

5.优先支持住宅投资,其次择优支持商办投资。从短期和中长期看,住宅需求仍将大于商业办公楼需求,从树立建设银行品牌形象、优化信贷结构等出发,建设银行房地产信贷支持重点,仍应放在住宅建设领域。

6.改进房地产行业信贷风险评价机制。对房地产行业的信贷风险评估,要将土地供求的地区差异、土地用途差异等列入重点考察因素,尤其应重点关注单位土地吸纳房地产投资的地区差异,以及土地供求关系的地区差异,合理评价行业绩效与风险。同时,不同房地产企业拥有土地储备的数量及地区结构,与其吸纳信贷资金能力直接相关,也是信贷风险控制应关注的重点环节。

7.密切监测房地产行业的区域信贷风险。部分三四线城市的地方政府从当期土地财政最大化目的出发,过量过度扩大土地供给,给房地产市场正常发展制造不确定因素,形成土地供应过量风险。部分一二线城市利用市场预期急剧变化造成的恐慌心理,过分推高土地价格甚至制造“地王”效应,形成土地价格虚高风险。所以,应关注土地供求紧张地区的土地价格形成机制,正确判断土地价格波动,避免出现对市场的错误判断。关注部分三四线城市商品房销售进度变化,深入调查销量减缓的原因,判断其是属于供给过分扩张导致的供求暂时失衡,还是属于需求潜力枯竭、购买热潮消退。建设银行在拓展这些地区信贷业务过程中,应认真划分类型并予以区别对待。(作者单位:中国建设银行研究部)

表1:全国房地产用地供应计划及执行情况(单位:万公顷)

| 年份 | 计划供应土地 | 实际供应土地 | ||

| 其中:商品房 | 保障性安居工程 | |||

| 2008年 | 6.0 | 6.2 | 5.5 | 0.7 |

| 2009年 | 6.2 | 7.7 | (5.7) | 2.0 |

| 2010年 | 18.5 | 11.4(12.6) | 8.2 | (3.2) |

| 2011年 | 21.8 | 11.9(12.5) | 7.1 | (4.4) |

| 2012年 | 15.9 | (11.1) | 6.1* | 5.0* |

| 五年平均 | 13.7 | 9.7 | 6.5 | 3.0 |

数据来源:CREIS中指数据,fdc.soufun.com等。带*号者为估计数。括号内为国土资源部公布数据,因与CREIS数据冲突,仅作为参考

表2:全国300个城市土地推出与成交情况

| 年份 | 推出 | 成交 | 推成比 | 价格 | 溢价率 |

| 住宅 | 商办 | 住宅 | 商办 | 住宅 | 商办 | 住宅 | 商办 | 住宅 | 商办 |

| 2009 | 4.7 | 1.0 | 3.8 | 0.8 | 81% | 80% | 1416 | 1273 | 50% | 23% |

| 2010 | 7.3 | 1.8 | 5.5 | 1.3 | 75% | 72% | 1433 | 1438 | 32% | 20% |

| 2011 | 6.5 | 1.9 | 5.0 | 1.5 | 77% | 79% | 1254 | 1424 | 13% | 14% |

| 2012 | 5.4 | 2.3 | 3.8 | 1.7 | 70% | 74% | 1347 | 1215 | 9% | 9% |

数据来源:CREIS。推出、成交单位为“亿平方米”;推成比=成交面积/推出面积,单位为百分比;价格单位为“元/平方米”;溢价率单位为百分比

表3:2012年部分高溢价率地块(溢价率>90%)

| 时间 | 地块位置 | 溢价率 | 时间 | 地块位置 | 溢价率 |

| 2012.1 | 南宁相思湖北路 | 158% | 2012.7 | 郑州康宁路北 | 111% |

| 2012.3 | 泰州鼓楼西路 | 154% | 2012.7-8 | 佛山顺德区 | 93%-238% |

| 2012.3 | 长沙开慧集镇 | 213% | 2012.8 | 成都武侯区 | 136% |

| 2012.4 | 蚌埠开发区 | 96% | 2012.12 | 青岛积米崖港区 | 290% |

| 2012.5 | 南平建瓯校场巷 | 115% | 2012.12 | 成都高新区南部 | 221% |

| 2012.6 | 福州仓山区 | 98% | 2012.12 | 北京通州梨园 | 491% |

数据来源:CREIS等

表4:2004-2012年部分重要城市土地出让金(单位:亿元)

| 城市 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 小计 |

| 上海 | 190 | 263 | 283 | 803 | 382 | 1043 | 1513 | 1289 | 991 | 6757 |

| 武汉 | 73 | 100 | 82 | 255 | 81 | 361 | 840 | 589 | 990 | 3371 |

| 重庆 | 111 | 105 | 184 | 314 | 117 | 440 | 712 | 1026 | 962 | 3971 |

| 苏州 | 164 | 136 | 196 | 422 | 65 | 275 | 720 | 877 | 744 | 3599 |

| 杭州 | 166 | 166 | 204 | 646 | 312 | 1054 | 926 | 768 | 689 | 4931 |

| 北京 | 113 | 116 | 271 | 438 | 503 | 928 | 1640 | 1055 | 648 | 5712 |

| 天津 | 113 | 28 | 97 | 388 | 439 | 732 | 905 | 827 | 641 | 4170 |

| 成都 | 70 | 106 | 202 | 364 | 66 | 324 | 511 | 437 | 637 | 2717 |

| 沈阳 | 22 | 45 | 55 | 311 | 153 | 295 | 331 | 649 | 578 | 2439 |

| 宁波 | 31 | 52 | 112 | 51 | 68 | 488 | 578 | 430 | 497 | 2307 |

| 小计 | 1053 | 1117 | 1686 | 3992 | 2186 | 5940 | 8676 | 7947 | 7377 | |

| 全国 | 5894 | 5505 | 7000 | 13000 | 9600 | 15900 | 27500 | 31500 | 26900 |

数据来源: CREIS。全国土地出让金数据来自国土资源部等

表5:2007-2012年楼面地价单价“地王”及所属城市(单位:元/平方米)

| 2007年 | 2009年 | 2010年 | 2011年 | 2012年 |

| 单价 | 城市 | 单价 | 城市 | 单价 | 城市 | 单价 | 城市 | 单价 | 城市 |

| 66927 | 上海 | 33147 | 上海 | 52783 | 上海 | 30291 | 苏州 | 33831 | 北京 |

| 24723 | 苏州 | 30940 | 厦门 | 37020 | 温州 | 21362 | 上海 | 32085 | 成都 |

| 19073 | 上海 | 29859 | 北京* | 35490 | 上海 | 19849 | 天津 | 27055 | 上海 |

| 17486 | 厦门 | 28057 | 苏州 | 27364 | 福州 | 18039 | 上海 | 25794 | 北京 |

| 16593 | 杭州 | 27232 | 上海 | 26357 | 温州 | 17346 | 温州 | 22491 | 杭州 |

| 16456 | 上海 | 24295 | 杭州 | 26166 | 温州 | 15503 | 上海 | 21682 | 上海 |

| 15712 | 杭州 | 23506 | 北京 | 26094 | 温州 | 15498 | 上海 | 20158 | 北京 |

| 15588 | 杭州 | 23245 | 上海 | 25966 | 上海 | 15220 | 北京 | 20029 | 上海 |

| 15243 | 东莞 | 22461 | 上海 | 25824 | 上海 | 15063 | 北京 | 19378 | 杭州 |

| 14447 | 厦门 | 22409 | 上海 | 25297 | 杭州 | 14662 | 温州 | 19217 | 杭州 |

来源:CREIS等。2008年地王排行暂缺。2009年第3位北京顺义后沙峪地块竞得方悔约

表6:不同时期土地供应的政策基调

| 时期 | 政策基调 | 代表文件 | 全国土地购置 面积变动特点 |

| 98-02 | 满足供应 | 国发(1998)23号文等 | 处于年均增长40%的历史最高水平 |

| 03-04 | 开始限制 | 国发(2003)18号文等 | 增速迅速下降 |

| 05-07 | 调整结构 | 国八条(2005);国六条(2006) | 增速略显停滞 |

| 08-09 | 控制节奏 | 国十三条(2008) | 增速连降两年 |

| 10-12 | 增加有效供应 | 国十一条(2010);新国十条(2010); | 土地市场明显落后于商品房市场 |

| 13- | 增加供应 | 新国五条(2013) |

来源:根据公开资料整理

表7:通过土地供求关系和商品房市场需求潜力判断市场未来前景

| 土地市场维度 | |||

| 土地供求紧张 | 土地供求宽松 | ||

| 购房 | 需求潜力较大 | 双重利好 | 单一利好 需求潜力 (如:北京、上海) | (如:重庆)

| 需求潜力一般 | 单一利好 | 双重利空 (如:陕西) | (如:鄂尔多斯)