仲夏避风险 秋冬抓机会

——2013年下半年宏观策略与量化组合监测报告

对下半年经济我们仍持相对乐观态度,中国经济弱复苏态势并未打破,未来一两个季度经济有望企稳。从全年看,A股“窄反弹,宽震荡”的预期依然成立,整体呈现偏平的“N”型走势:7-8月份低位震荡可能性较大,9月后市场或有15%左右的上升机会。

下半年建议关注行业:信息服务、电子、交通运输、商业贸易和食品饮料。下半年赛为智能、石基信息、广联达、超华科技、中瑞思创、赣粤高速、东方航空、苏宁云商、洋河股份、古井贡酒建议重点关注。

⊙中山证券研究所

一、价值创新模型

1、经济运行量化监测

从近期的经济数据来看,我国仍处于艰难的弱复苏阶段。2012年第四季度在结束了连续11个季度增速下滑出现微弱企稳回升后,今年一季度经济增长速度再次回落。4月份、5月份的宏观经济数据进一步走弱,再次显示了我国当前经济复苏力度之疲弱,二季度经济增速或将差于一季度。

首先,出口、投资和消费这“三驾马车”集体低于预期,CPI、PPI和工业增速均出现回落。其次,作为反映真实经济状况的重要指标,5月份全社会用电量同比增长5.0%,比4月份的6.8%下降1.8个百分点,低于去年同期水平;新增人民币贷款6674亿元,较4月份回落1255亿元,远低于市场预期。此外,6月份汇丰中国制造业PMI指数预览值令中国经济下行预期大为增强。数据显示,汇丰6月PMI预览指数为48.3,创9个月新低,连续两个月处于“荣枯线”以下,表明制造业面临的内需疲弱以及去库存压力增大等局面尚未得到缓解。

在政策选择上,决策层目前更注重通过改革“调结构、防风险、控通胀”,而不是简单运用反周期的宏观刺激手段。长期来看这有利于增强经济增长的内在动力,而短期对经济提振作用或较有限。

但是,对于下半年经济运行状况我们仍持略微乐观的态度,认为中国经济弱复苏态势并未打破,经济在未来一两个季度内或能够企稳。判断依据如下:从目前房企的存货水平来看,房地产行业将在下半年再次扩张是较为确定的;外围经济下半年有望好转,加上圣诞采购季三季度开启将拉动中国出口;同时三季度也是我国传统的消费旺季,消费需求会有所上升。

2、五维价值量化监测

1)业绩

目前经济需求总体依然相对较弱,企业业绩增长受到压制,表现出现分化。数据显示,前4月份全国规模以上工业企业实现利润16106.9亿元,同比增长11.4%,较前3月份回落0.7个百分点。分行业看,前4个月上游投资品企业盈利状况依然在恶化,煤炭采掘业、石油天然气开采业和有色金属采掘业利润分别下滑43.6%、7.9%和3.5%,盈利状况持续恶化;部分行业业绩大幅增长,计算机通信电子设备制造业增长44.8%,电力、热力生产和供应业增长92.6%,黑色金属冶炼和压延加工业增长38.6%,食品制造业增长26.9%;其他消费品行业利润增速保持相对稳定,包括酒类、家具、医药等。

从业绩角度看,我国经济运行仍然疲软,经济仍需出清,二季度宏观经济可能继续下滑,工业补库存时点继续延后;部分行业产能仍未得到有效收缩,产业结构仍在缓慢调整,企业盈利低迷状况恐将持续较长一段时间。

基于维持2013年全年经济弱复苏的判断,预计第三季度工业企业利润累计增速将有所企稳,2013年全年工业企业利润增速有望保持在10%左右。业绩稳定增长行业或将为我们提供初步的下半年投资方向。

2)心理

6月19日伯南克在美联储货币政策例会后表示,如果美国经济持续改善,美联储可能在今年晚些时候开始逐渐减少资产购买规模,并将在2014年年中结束第三轮量化宽松政策。伯南克的言论使QE于今年缩减或退出的可能性大为增加,而量化宽松政策一旦退出将对全球金融市场产生较大影响:汇率反转、大宗商品价格进入下行通道、资金从新兴市场和债券市场流向发达市场和股票市场。

从国内来看,经济数据持续疲弱、半年报风险释放叠加稳中偏紧的货币政策取向将严重影响投资者的做多信心。再加上对IPO重启的担忧,短期市场仍存在较大的下行压力。而在上述利空逐步消化后或将为投资者开启价值投资窗口,这一时间点或在8月底、9月初。

3)估值

截至6月21日,A股市盈率(TTM法,剔除负值)为11.49倍,市净率(剔除负值)为1.59倍。纵向比较看,A股市盈率略高于历史最低水平的10.99,远低于历史最高水平的120.29,并低于2008年1664点时的14.13倍、2005年998点时的18.20倍以及1994年324点时的11.56倍。从目前估值水平看,A股正处于继324点、998点、1664点之后的第四个底部。

从估值角度看,目前A股PE处于历史低位,虽有继续向下调整的可能,但下行空间已经不大。随着三、四季度经济的企稳,下半年A股仍存在估值修复动力。

4)政策

2010年开始我国宏观政策的重心开始转移到“调结构”上来,政府主动下调了经济增速,不再将GDP的增长速度放在首位,更加看重增长的质量和效益。

5月份以来银行间市场流动性相对紧张,市场普遍猜测近期央行将有降准动作,我们认为这种预期仍是此前老思路的反映。目前中国经济弱复苏趋势并未改变,全年实现7.5%的增速目标难度不大。在政府对经济增速下行容忍度提升情况下,出现货币政策放松的概率并不高。此外,目前的流动性紧张是结构性的而非全局性的,在“货币空转”、“借旧还新”等现象客观存在的情况下,放松货币并不能有效刺激经济增长,反而会助涨“炒钱”的社会风气。

5)供求

从近期经济数据看,我国当前内需不振、外需疲软,消费逐步替代投资的预期短期难以实现。5月份社会消费品零售总额名义增长率为12.8%,剔除通胀因素实际增速达到10.7%,实际增速较4月份仍有下滑。

与需求低迷一致的是,5月份CPI回落至2.1%,食品价格与非食品类价格环比双双下降,远低于市场预期,食品、蔬菜、猪肉等的稳定供给降低了通胀压力。但进入6月份以后,猪肉价格、仔猪、母猪存栏数量将快速下滑,未来价格或将企稳。社会总体消费需求短期难有较大提升,在产能过剩大背景下,企业并无能力转嫁成本,全年PPI或无望转正。总体来看,下半年整体通胀压力不大,通缩风险需要提防。

5月中旬以来,受季节性的财政存款上缴影响大量资金从商业银行流出,银行间资金面不断抽紧等因素影响,隔夜利率从5月初的2.1%一路攀升,6月6日一度达到10%以上。但是目前的资金紧张是结构性的,存量流动性依然处于高位,货币当局并不愿大规模“放水”。来自央行的最新金融统计数据也显示,5月末广义货币(M2)余额为104.21万亿元,同比增长15.8%,比上年同期高2.6个百分点,可以说市场整体“不差钱”。未来经济增长不能延续以往过度依赖信贷拉动的增长模式,市场需要适应这种新的政策环境,稳中偏紧的资金面可能会持续一段时间。

此外,年初以来流动性相对宽松一个重要原因就是全球货币宽松后热钱的持续涌入。而近期随着对虚假贸易的严查和信用证的收紧,新增外汇占款大幅下滑。加上美国量化宽松政策退出预期有所增强导致全球资金从新兴市场回流,下半年国内流动性不容乐观。

6)整体评价

短期来看,受宏观经济数据持续疲弱、半年报风险释放、IPO重启临近、QE退出可能性增加以及央行稳中偏紧的货币政策取向等多重因素的影响,严重影响了投资者的做多信心,短期市场估值中枢或将继续下移。待上述利空逐步消化、经济有所企稳后,或将为投资者开启价值投资的窗口,这一点时间点预计在8月底、9月初。

对于2013年下半年的行情,我们认为7-8月份市场难以存在投资机会,建议以回避风险为主。三季度末市场有望出现上攻,建议投资者提前布局,积极把握。

二、行业趋势监测

1、行业估值比较

纵向比较看,采掘、化工、建筑建材、交运设备、家用电器、食品饮料、公用事业、交通运输、房地产、金融服务、商业贸易、餐饮旅游等板块的估值处于历史相对低位,具有较高的估值优势。

横向比较看,采掘、交通运输、金融服务、建筑建材、房地产等行业估值相对较低;电子、医药生物、食品饮料、信息设备、农林牧渔、有色金属、信息服务等行业估值相对较高。

2、行业筛选

我们从业绩、心理、估值、政策、供求五个维度对有关行业进行比对,选取2013年下半年建议关注的行业有:信息服务、电子、交通运输、商业贸易和食品饮料行业。

三、个股组合监测

运用中山选股模型,5月份建议关注的组合累计收益为11.30%,同期沪深300指数累计收益为6.50%,大幅跑赢沪深300指数;截至6月21日,我们建议关注的组合累计收益为-5.83%,同期沪深300指数累计收益为-11.09%,再次大幅跑赢大盘。

对于2013年下半年,在投资者充分理解并承担风险前提下,建议关注个股组合(见下表)。其中,值得特别关注的个股为:赛为智能、石基信息、广联达、超华科技、中瑞思创、赣粤高速、东方航空、苏宁云商、洋河股份、古井贡酒。(执笔:李国旺)

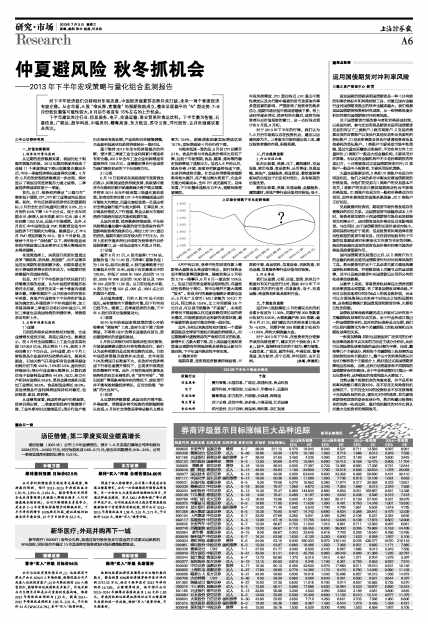

上证综合指数下半年走势预测

| 2013年下半年个股组合建议 |

| 所属行业 | 个股 |

| 信息服务 | 赛为智能、石基信息、广联达、皖通科技、焦点科技 |

| 电子 | 超华科技、中瑞思创、七星电子、华微电子、远望谷 |

| 交通运输 | 赣粤高速、东方航空、日照港、天津港、深高速 |

| 商业贸易 | 苏宁云商、武汉中商、步步高、小商品城、江苏国泰 |

| 食品饮料 | 洋河股份、古井贡酒、酒鬼酒、得利斯、双汇发展 |