|

上市房企再融资开闸

房地产信托或被迫转型

⊙记者 陈俊岭 ○编辑 王诚诚

近日宋都股份一纸再融资公告,让中断近四年的上市房企再融资再度重启。随着资本市场对房企融资的重新开闸,过去几年一直被其视为救命稻草的房地产信托又将何去何从?业内人士表示,再融资开闸对房地产信托短期看影响不大,但长期影响深远或迫使其转型。

“就短期而言,上市房企再融资开闸心理影响大于实际。一方面,能获得再融资的房企本身数量有限,并不足以对房地产信托构成威胁;另一方面,从融资效率和成本看,房地产信托仍具有一定的灵活性优势。”昨日,一家中型信托公司副总经理对上证报记者表示。

尽管上述人士认为短期内不会冲击房地产信托,但他也承认,随着融资渠道的增多,房地产信托未来再现前两年时的辉煌已不大可能。在他看来,监管层对房地产信托的态势是中性偏紧。鉴于此,他们早在前年就已经停止新增房地产信托业务,后来一直在做收尾工作,后期的项目不断地清算结束。

无独有偶,用益信托研究员廖鹤凯也认为,再融资开闸拓宽了房企的融资渠道,而且是主要渠道,融资成本必将进一步被拉低。因此,即便短期内上市房企的信托融资规模不会大幅下降,长期来看对房地产信托也会影响至深。

2010年4月17日,国务院出台的《关于坚决遏制部分城市房价过快上涨的通知》(“国十条”),要求对存在土地闲置及炒地行为的房地产开发企业,商业银行不得发放新开发项目贷款,证监部门暂停批准其上市、再融资和重大资产重组。当年10月,证监会披露,已暂缓受理房地产开发企业重组申请。

一扇门关闭,另一扇门渐渐打开。在上市房企在内地资本市场的再融资大门关闭后,房地产信托作为房地产企业重要融资渠道,成为其需求资金的救命稻草,正得益于此,过去几年房地产信托得以快速增长。

在2012年之前,房地产一直是资金信托仅次于基础产业和工商企业的第三大配置领域,2012年以前占比一直在10%以上。不过,随着国家对房地产的宏观调控以及房地产市场风险的加大,自2012年开始,房地产信托占比开始降到10%以下,并退居到资金信托的第五大配置领域。

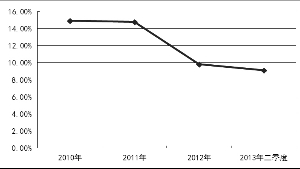

来自中国信托业的历年经营数据显示,信托公司资金信托对房地产领域的配置比例自2010年以来一直呈现下降的趋势——2010年房地产信托配比为14.95%,2011年为14.83%,2012年下降为9.85%,到今年一季度末为9.40%。而最新公布的二季度末信托数据显示,这一占比数据更下降至9.12%。

对此,中国信托业协会专家理事周小明解释称,今年上半年房地产信托的规模增长,与上半年房地产市场的回暖有关,但占比的继续下降,表明信托公司对房地产行业持谨慎的态度。

在周小明看来,从信托财产的运用领域来讲,信托公司以其“多方式运用、跨市场配置”的灵活经营体制,总能根据政策和市场的变化,适时调整信托财产的配置领域。比如,前两年火爆的矿业信托、艺术品信托等,由于煤炭、艺术品市场低迷,今年上半年已难得见其踪影。房地产信托占比下降也是政策使然。

可以预见,随着上市房企再融资开闸,房地产开发企业将面临更多的融资渠道,而不再依赖单一的房地产信托解决资金燃眉之急,这对于涉足房地产信托项目的信托公司而言,未雨绸缪、强化专业能力不失为当下的主动选择。

正如一位信托业内人士所称,上市房企再融资开闸必将导致房地产信托市场竞争更加激烈,而这反而促使信托行业分化。专业能力、创新能力更强的信托公司会脱颖而出,形成良性的市场竞争环境。