| ||

| ||

| ||

| ||

| ||

| ||

|

⊙邓璐

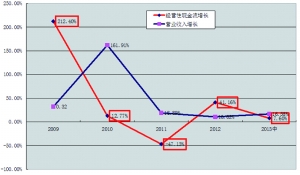

来自所有整车上市公司的半年报显示,2013年上半年汽车呈现出一定的回升态势。营业收入增长率结束为期2年的下降态势,由去年的10.62%提高到16.58%。净利润增长创下近3年的最高纪录,由2011年的2.86%、2012年的-7.17%提高到3.02%。年化资产周转率达到132.6%,比上年提高了将近10个百分点,并创下历史新高。存货总额占营业收入总额的比重由2012年周期创纪录的15.25%下降到12.34%。

整车上市公司上半年业绩表现和重点汽车企业表现相一致。来自中国汽车工业协会的数据显示,17家重点汽车企业上半年累计完成工业总产值1.2万亿元,同比增长14.4%;累计实现营业收入1.34万亿元,同比增长12.2%;完成利税总额2505.39亿元,同比增长21.2%。

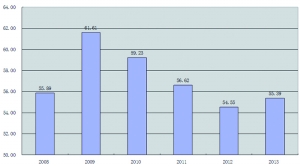

整车上市公司的资产负债率已经回到历史低位,低于A股上市公司的平均水平。2008年,整车上市公司资产负债率为55.89%;2009年升至历史高位61.61%;2010年回落至59.23%;2011年继续回落至56.62%;2012年回落至历史低位54.55%;2013年上半年微升至55.39%。

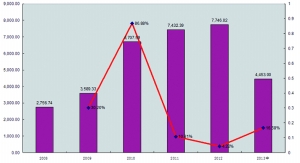

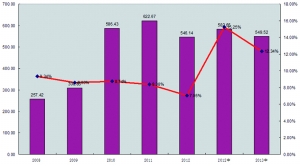

经营现金流比A股上市公司平均水平高很多,是制造业中表现最好的板块之一。2008年,整车上市公司经营现金流为134.56亿元;2009年至2010年一路狂飙,2009年升至420.37亿元,2009年升至474.05亿元;2011年几乎拦腰一斩,跌至250.64亿元;2012年回升至353.8亿元。与2012年中期相比,2013年同比增长10.76%,达191.03亿元。

所有整车上市公司上半年的业绩,减轻了市场对于汽车业放慢增长的担忧。目前看来优势企业仍将快速增长。从历史上看,我国汽车销售的年均增速约在13%左右,2008年因受金融危机影响,出现大幅度下降,而2009年后又受“4万亿”影响,出现了非常态的高速增长。由此又导致了2011和2012年的非常态化下降。经过连续2年的下调,我国汽车工业的年均增长率又重新回到正常的增长轨道。据此判断,2013年起重点汽车企业将恢复正常的增长水平,全年增长率大约能保持在15%左右。

不过,从各项数据统计可以看出,增长的态势还不够强劲,基础还不太稳定,尤其是企业的经营效益还不够理想。

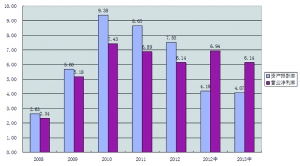

首先是资产报酬率和营业净利率与2012年中期相比,还有一定差距。2012年中期,全部整车上市公司的总资产报酬率和营业净利率分别是4.19%和6.94%,今年上半年为4.07%和6.14%。不过,由于2012下半年日系车企销量降幅很大,今年下半年估计会有较大幅度回升,因此,全年的资产报酬率和营业净利率超过2012年应该没有问题。

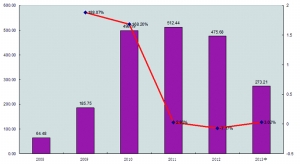

其次是经营性现金流量的增长速度明显低于营业收入的增长速度。今年上半年,全部整车上市公司的营业收入增长率为16.58%,而经营性现金流量的增长率仅为7.6%。其原因和部分企业加大对新车的投入有关。从以往数据看,由此导致的经营性现金流下降往往预示着下一个财季将会出现较高的增长速度。以长安汽车为例,在多年缺少重磅车型后,今年其合资企业长安福特推出多款重量级新车,引发了消费者的追捧,因而导致长安汽车今年业绩增长迅猛。

| 代码 | 名称 | 资产 | 资产 | 年化资产周转率 | 经营性 | 营业收入增长率 | 利润 | 存货/营业收入(2012中) | 存货/营业收入 | 营业 负债率(2012) | 负债率 现金流 增长率 (2013中) 利润率

| 600213 | 亚星客车 | 84.35 | 83.61 | 68.17 | 28.40 | 5.21 | -46.67 | 22.20 | 33.67 | -4.41 |

| 000957 | 中通客车 | 74.58 | 76.73 | 98.52 | 2.06 | 17.63 | 73.08 | 26.07 | 24.94 | 2.88 |

| 000868 | 安凯客车 | 66.67 | 70.07 | 90.35 | 47.08 | 28.79 | 46.67 | 32.72 | 20.62 | 1.07 |

| 600609 | 金杯汽车 | 91.35 | 90.61 | 76.16 | 108.70 | 20.20 | 80.49 | 32.00 | 25.36 | 2.60 |

| 000572 | 海马汽车 | 30.08 | 30.57 | 74.65 | 234.02 | 13.22 | 50.29 | 24.05 | 16.40 | 5.29 |

| 600066 | 宇通客车 | 48.74 | 50.54 | 126.81 | 0.38 | 14.16 | 7.12 | 8.02 | 8.43 | 6.54 |

| 600418 | 江淮汽车 | 68.58 | 73.73 | 143.85 | 36.21 | 17.48 | 61.66 | 6.57 | 4.57 | 2.93 |

| 600303 | 曙光股份 | 66.73 | 66.84 | 58.93 | -3,086 | -19.58 | 1,600 | 31.47 | 36.14 | 0.72 |

| 000927 | 一汽夏利 | 58.83 | 58.97 | 68.08 | 28.01 | -32.01 | -92.47 | 21.85 | 31.39 | 0.23 |

| 600375 | 华菱星马 | 60.67 | 58.47 | 75.44 | -144.24 | 36.66 | 53.64 | 73.60 | 35.30 | 4.50 |

| 000550 | 江铃汽车 | 37.54 | 43.65 | 129.54 | 53.44 | 9.81 | 11.54 | 14.55 | 14.56 | 9.90 |

| 601238 | 广汽集团 | 35.17 | 40.13 | 29.87 | 86.15 | 33.53 | -19.88 | 28.82 | 19.17 | 14.08 |

| 600686 | 金龙汽车 | 74.47 | 76.33 | 125.64 | -18.43 | 14.26 | -3.94 | 21.49 | 19.10 | 1.23 |

| 000800 | 一汽轿车 | 53.01 | 56.83 | 140.95 | -71.36 | 7.73 | 410.56 | 17.01 | 17.22 | 4.16 |

| 601633 | 长城汽车 | 49.16 | 46.75 | 117.72 | 103.66 | 30.77 | 72.15 | 18.55 | 10.16 | 15.49 |

| 600166 | 福田汽车 | 54.53 | 53.73 | 111.38 | 446.72 | -46.12 | -77.98 | 15.39 | 18.21 | 2.25 |

| 000951 | 中国重汽 | 69.32 | 72.85 | 125.02 | 24.28 | -3.12 | 265.71 | 43.67 | 45.61 | 2.49 |

| 000625 | 长安汽车 | 66.63 | 67.20 | 78.72 | 441.33 | 28.89 | 139.20 | 25.80 | 29.79 | 6.67 |

| 600104 | 上汽集团 | 54.29 | 54.07 | 172.43 | -45.95 | 16.15 | -7.49 | 11.87 | 8.52 | 5.95 |