美国市场FOF发展至今已有20多年的历史,期间FOF产品类型和投资策略经历了从单一化向多元化的发展过程,基金数量和规模均迅速增加。截至2012年底,美国共有150家基金公司合计发行了1,022只FOF产品,资产规模达到9,062.6亿美元。FOF得以迅速发展与基金行业的发展、养老金制度改革、基金公司自身发展需求以及FOF自身特点息息相关。通过对FOF业绩的研究,我们发现与普通开放式基金相比,不论是在绝对收益还是在获取超额收益上FOF整体业绩表现较弱。然而,由于投资于基金,FOF较普通基金具有较小的波动性和较好下行风险控制能力。由于与普通开放式基金差异不大,但业绩差距较大,FOF的风险调整后收益略低于普通开放式基金。导致业绩偏弱的主要原因来自其双重收费的特点。通过对FOF费用的深入研究,我们发现FOF基金较普通基金背负更高的费用,且单位费用所产生的收益较低。FOF在管理费、投资顾问费和分销费用上略低于普通开放式基金,间接费用是导致FOF总费用较高的直接原因。要降低FOF的费用,基金公司可以通过投资公司旗下基金或持有指数基金的方法来实现。

⊙Morningstar晨星(中国)研究中心 夏莹莹

FOF整体业绩表现较弱

整体上,与普通开放式基金相比,FOF在获取绝对收益,战胜业绩基准方面并没有绝对优势。在绝对收益方面,过去10年,大多数时候FOF的收益低于普通开放式基金,但差距较小,一般在2%左右。具体来看,除配置型FOF的1年和3年收益略高于普通开放式基金外,另类投资型、股票型、固定收益型在短期和中长期收益上均低于同类别普通开放式基金,这主要是由FOF的较高费用水平所致。值得注意的是,股票型FOF的收益与普通开放式基金相比落差较大。

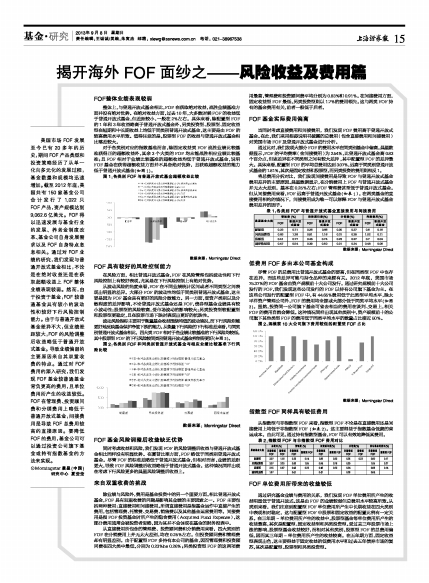

对于各类别对应的指数基准而言,除固定收益类FOF战胜业绩比较基准获得正的超额收益外,其余3个大类的FOF均未能战胜相应业绩比较基准;且FOF相对于业绩比较基准的超额收益均低于普通开放式基金,说明FOF基金在获得超额收益方面并不具备绝对优势,且获取超额收益的能力低于普通开放式基金(如图1)。

图1:各类别FOF与普通开放式基金超额收益比较

■

数据来源: Morningstar Direct

FOF具有较好的风险控制能力

在风险方面,相比普通开放式基金,FOF在风险管理包括波动性和下行风险控制上有较好表现,尤其是在下行风险控制上有绝对优势。

从波动风险的角度来看,FOF在不同业绩统计区间或者不同类型之间表现出明显的差异。大部分FOF的波动性均低于同类别普通开放式基金,这主要是因为FOF基金具有更好的风险分散能力。另一方面,受资产类别以及分散程度的差异影响,不论普通开放式基金还是FOF,债券型基金业绩具有较小波动性;股票型的风险较高,受市场波动的影响较大;另类投资型较配置型和股票型更稳定,且在股票市场下跌时表现出更好的抗跌性。

波动风险指标主要用于衡量基金收益围绕均值的波动情况,而下行风险则能更好地反映基金保护净值下跌的能力。从衡量下行风险的下行标准差来看,与同类别普通开放式基金相比,四大类FOF相对于各业绩比较基准的下行风险均较低,其中股票型FOF的下行风险较同类别普通开放式基金控制得更好(如图2)。

图2:各类别FOF和同类别普通开放式基金与相应业绩比较基准下行风险比较

■

数据来源: Morningstar Direct

FOF基金风险调整后收益缺乏优势

同时考虑收益和风险,我们发现FOF的风险调整后收益与普通开放式基金相比同样没有明显优势。在夏普比率方面,FOF略低于同类别普通开放式基金。尽管FOF的标准差略低于普通开放式基金,但相对而言,业绩的差距更大,导致FOF风险调整后收益略低于普通开放式基金。这种情况同样出现在考虑下行风险更多的晨星风险调整后收益上。

来自双重收费的挑战

除业绩与风险外,费用是基金投资中的另一个重要方面。相比普通开放式基金,FOF具有双重收费的问题是影响其业绩的主要因素之一。FOF主要包括两种费用:直接费用和间接费用。所谓直接费用是指基金运作中直接产生的费用,包括管理费、托管费、交易费、销售费以及其他基金运营费用等。间接费用是指FOF投资基金时所产生的隐含费用(Acquired Fund Expense),这部分费用通常会被投资者忽略,因为其并不会体现在基金的财务报表中。

从直接费用所包含的管理费、投资顾问费和分销费用来看,四大类别的FOF在分销费用上并无太大差别,均在0.25%左右。但投资顾问费和管理费却有明显差别。由于配置型FOF多持有本公司的基金,因而管理费和投资顾问费在四大类中最低,分别为0.23%he 0.26%;另类投资型FOF的这两项费用最高,管理费和投资顾问费平均分别为0.83%和0.91%。在间接费用方面,固定收益型FOF最低,另类投资型则以1.7%的费用领先。这与两类FOF持有的基金费用有关,前者一般低于后者。

FOF基金实际费用偏高

当同时考虑直接费用和间接费用,我们发现FOF费用高于普通开放式基金。在此,我们采用招募说明书披露的总费用(包含直接费用和间接费用)对美国市场FOF及普通开放式基金进行分析。

通过比对,我们发现大部分FOF的费用水平在同类别基金中偏高。晨星数据显示,FOF的平均费率(含间接费用)为2.54%,比普通开放式基金高0.83个百分点,但该差异在不同类型之间有较大差异 ,其中配置型FOF的差异最大。具体来看,配置型FOF的平均总费用达到3.07%,远高于同类别普通开放式基金的1.81%,其次是固定收益和股票型,而另类投资的费用则相反1。

将总费用分拆对比,我们发现间接费用是导致FOF与普通开放式基金费用差异的主要原因。晨星数据显示,在分销费用上FOF与普通开放式基金并无太大差别,基本在0.25%左右;FOF管理费甚至低于普通开放式基金。但从间接费用来看,FOF远高于普通开放式基金(如表1)。在两类基金的直接费用相约的情况下,间接费用成为唯一可以解释FOF与普通开放式基金费用差异的因子。

表1:各类别FOF与普通开放式基金直接费用与间接费用

■

数据来源: Morningstar Direct

低费用FOF多由本公司基金构成

尽管FOF的总费用比普通开放式基金的要高,但在同类型FOF中也存在差异,而这些差异可能与持仓品种的来源有关。2012年底,美国市场75.37%的FOF基金由资产规模前十大公司发行。通过研究规模前十大公司发行的FOF,我们发现这些公司发行的FOF以持有公司旗下基金为主。在这些公司发行的配置型FOF中,有44.65%费用低于此类型平均水平,除太平洋资产管理公司外,FOF的费用均全部或大部分低于同类平均水平(如图2)。显然,投资同一公司旗下基金可省去相当的费用在谈判、交易上,相关FOF的费用自然会降低。这种情况同样出现其他类别中,资产规模前十的公司旗下其他类型FOF的费用低于同类平均水平的数量占比接近50%。

图2:规模前10大公司旗下费用较低的配置型FOF占比

■

数据来源: Morningstar Direct

指数型FOF同样具有较低费用

从指数型与非指数型FOF来看,指数型FOF不论是在直接费用还是间接费用上均低于非指数型FOF (如表2)。这主要得益于指数基金低廉的营运成本。由此可见,通过持有指数型基金,FOF可以有效地降低其费用。

表2:指数型FOF与非指数型FOF费用对比

■

FOF单位费用所带来的收益较低

通过研究基金业绩与费用的关系,我们发现FOF单位费用所产生的收益明显低于普通开放式。这是由FOF的业绩较弱但总费用水平较高所致。从类别来看,我们注意到配置型FOF单位费用所产生中长期收益在四大类别中表现相对稳定,这与配置型FOF中股票和固定收益的配置比例有一定关系。在三年期-单位费用所产生的收益中,股票型基金每单位费用所产生的收益最高,其次是配置型、固定收益型和另类投资型。受过去三年股票市场上涨的影响,股票型基金收益较好,而相对其他类别,股票型FOF的总费用偏低,因而其三年期-单位费用所产生的收益较高。在五年期方面,固定收益型表现出色,这主要得益于固定收益的低费用水平和过去五年债券市场的复苏,其次是配置型、股票型和另类投资型。

| 晨星基金大类 | 管理费 (%) | 投资顾问费(%) | 分销费(%) | 间接费用(%) | ||||

| FOF | 普通开放式基金 | FOF | 普通开放式基金 | FOF | 普通开放式基金 | FOF | 普通开放式基金 | |

| 配置型 | 0.23 | 0.71 | 0.26 | 0.66 | 0.25 | 0.27 | 0.6 | 0.16 |

| 另类投资型 | 0.83 | 1.26 | 0.91 | 1.16 | 0.31 | 0.28 | 1.02 | 0.11 |

| 股票型 | 0.41 | 0.77 | 0.45 | 0.74 | 0.23 | 0.27 | 0.7 | 0.04 |

| 固定收益型 | 0.47 | 0.54 | 0.39 | 0.50 | 0.21 | 0.24 | 0.48 | 0.06 |

| 晨星基金大类 | 总费用(%) | 管理费 (%) | 投资顾问费(%) | 分销费(%) | 持有基金的费用(%) | |||||

| 非指数型FOF | 指数型FOF | 非指数型FOF | 指数型FOF | 非指数型FOF | 指数型FOF | 非指数型FOF | 指数型FOF | 非指数型FOF | 指数型FOF | |

| 配置型 | 3.07 | 1.18 | 0.23 | 0.14 | 0.26 | 0.33 | 0.25 | 0.23 | 0.60 | 0.17 |

| 另类投资型 | 3.07 | 3.20 | 0.83 | 1.05 | 0.94 | 0.76 | 0.30 | 1.05 | 0.27 | |

| 股票型 | 2.15 | 0.67 | 0.43 | 0.23 | 0.46 | 0.23 | 0.24 | 0.68 | 0.14 | |

| 固定收益型 | 1.97 | 0.41 | 0.47 | 0.26 | 0.64 | |||||