(上接B51版)

■

2.可比公司价值比率的修正

可比公司价值比率的修正说明

由于被评估单位与可比公司之间存在经营风险的差异,包括公司特有风险等,因此需要进行必要的修正。我们以折现率参数作为被评估单位与可比公司经营风险的反映因素。

另一方面,被评估单位与可比公司可能处于企业发展的不同期间,对于相对稳定期的企业未来发展相对比较平缓,对于处于发展初期的企业可能会有发展速度较高的时期,另外,企业的经营能力也会对未来预期增长率产生影响,因此需要对增长率进行相关修正。综上分析,评估人员通过折现率和预期增长率计算修正系数来对各价值比率进行修正。

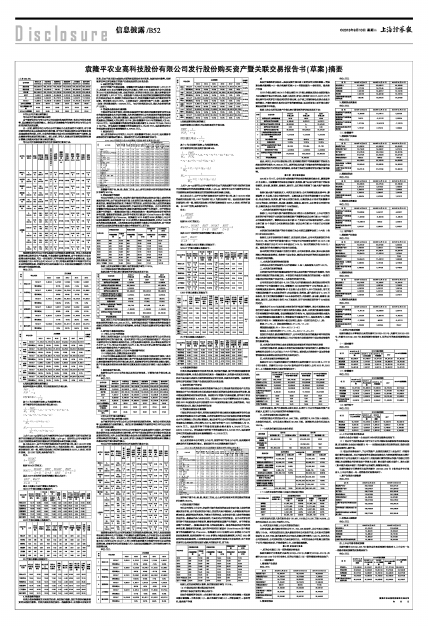

可比公司折现率和被评估单位折现率的计算如下表:

■

预期增长率为可比公司评估基准日后的预期永续增长率。评估人员选择预期增长率以简单再生产为前提,不考虑物价因素的影响,由于有效估计企业永续增长率存在难度,可以一定年限的几何平均增长率来替代永续增长率。因此采用基准日后5年可比公司NOIAT、E的几何增长率的算术平均值作为可比企业的预期增长率,对被评估单位采用基准日后5年收益法预测数的几何平均增长率作为预期增长率。

单位:万元

■

■

3.风险因素和增长率的修正

根据单期资本化模型,可以得到盈利性价值比率:

■

其中:r为全投资折现率;g为预期增长率。

对于被评估单位收益类价值比率MS:

■

上式中,(rs-rg)即可比公司与被评估单位由于风险因素不同所引起的折现率不同所需要进行的风险因素修正系数;(gG-gs)即为可比公司与被评估单位由于预期增长率差异所需要进行的预期增长率差异修正系数。

在上述公式中,由于不同的折现率对应不同的价值口径,其中WACC对应的是税后现金流口径,EBIT为利润口径,E为税后利润口径,因此在选择折现率时要保持口径一致,将税后现金流口径的折现率转换为EBIT、E对应口径的折现率。 以EBIT为例,具体操作如下:

定义:

■

根据WACC的定义:

■

因此EBIT对应的折现率的调整计算公式如下:

■

通过上述修正方法计算修正系数如下:

NOIAT价值比率修正系数如下:

■

EBIT价值比率修正系数如下:

■

PE价值比率修正系数如下:

■

4. 付息债务的确定

付息负债是指需要支付利息的负债,包括银行借款、发行的债券和融资租赁的长期应付款等。付息负债还应包括其他一些融资资本,这些资本应该支付利息,但由于是关联方或其他方面的原因而没有支付利息,如其他应付款等。根据被评估单位评估基准日的资产负债表反映的无付息负债:

5. 非经营性资产的评估

经审计的资产负债表披露,安徽隆平评估基准日账面应付股利1,671.37万元,系根据2012年公司董事会会议审议通过,并经2012年度股东大会审议批准的2012年度利润分配方案,分配的股利,经评估师核实无误,确认该等款项存在,评估值为1,671.37万元。长期投资中未纳入收益法的收益预测范围的对福建科力种业有限公司、福建科力种业有限公司、河南济源隆平高科农作物研究所的投资。评估值为464.74万元。上述两项合计,非经营性资产(负债)、溢余资产(负债)的估算金额为-1206.63万元。与公司经营活动无关,确认为非经营性资产(负债)。

6. 营运资金最低保有量调整

市场法评估企业价值时,采用收益基础的价值比率应对其隐含被评估单位具有的最低营运资金水平进行调整,本次评估参照可比公司应该拥有的最低营运资金水平占销售收入的比例计算确定。通过分析可比公司的营运资金计算可比公司营运资金占销售收入的比例为19.77%,预计安徽隆平2013 年的销售收入为48,720.24 万元,因此安徽隆平的最低营运资金需求量为9,630.92 万元(48,720.24 ×19.77%)。评估基准日安徽隆平的营运资金为5,752.68 万元,因此被评估单位的营运资金最低保有量调整额为3,878.24 万元。

7. 流动性折扣

因上述所选样本公司均为上市公司,而安徽隆平为非上市公司,因此需要考虑流动性折扣影响进行修正。新股发行价方式估算流通折扣如下:

■

安徽隆平属于农、林、牧、渔加工行业,由上表可以得到本次评估确定的流通折扣率为 36.21%。

8. 控股权溢价的确定

可比公司均为上市公司,交易的市场价格采用的是证券交易市场上成交的流通股交易价格,由于在证券交易市场上交易的只是少数股权,大多数股票并没有参加交易。掌握控股权的股东,不参加日常的交易,证券交易市场上成交的流通股交易价格一般都是代表小股东权益的,不具有对公司的控制权。由于本次评估的安徽隆平的股权是具有控制权的,需要考虑控制权因素产生的溢价。对于控制权因素产生的溢价,一般通过股权市场上控股权收购与一般非控股权交易价格的差异来估算,借鉴该研究思路,国内的学者利用目前国内 ChinaVenture投中集团旗下的金融数据产品 CVsource,收集截至 2012 年底的 5000 多例非上市公司股权收购案例,在这些案例中有 3100 多例为少数股权收购案例,另外近 1900 例则为控股权收购案例,上述两类股权交易案例的市盈率之间存在差异,这个差异应该可以合理体现控制权溢价或缺少控制权折扣,见下表:

■

根据上述交易案例统计资料,取控制权溢价率为 17.31%。

(4)市场法结果计算过程及结论分析

根据总资产价值比率计算得到的评估结果详见下表:

■

因此,采用上市公司比较法得出的,在持续经营和不可流通前提下的股东全部权益的评估值为145,333.33万元。该评估结果考虑了可能存在的控制权溢价或缺乏控制权的折价对评估价值的影响,也考虑了流动性因素对评估对象价值的影响

6、亚华种子参数选择情况

(1)可比上市公司的选择

评估人员采用在国内上市公司中选用可比公司并通过分析可比公司的方法确定被评估单位的市场价值。在本次评估中可比公司的选择标准如下:可比公司与被评估单位同属相同或相似行业、主营业务相同或相似,且从事该业务的时间不少于 24 个月;可比公司只发行人民币 A 股;可比公司所从事的行业或其主营业务为农作物种业的生产或相关行业。

根据上述原则,选取的上市公司与湖南隆平相同

(3)市场法分析、估算过程及结论说明

上市公司比较法是通过分析、调整可比上市公司股东全部权益价值和/或企业整体价值与其经营收益能力指标、资产价值或其他特定非财务指标之间的价值比率来确定被评估单位的价值比率,然后,根据被评估单位的经营收益能力指标、资产价值或其他特定非财务指标来估算其股东全部权益价值和/或企业整体价值。

1. 盈利基础价值比率。

根据可比公司 2012 年的年报以及相关财务信息,计算得出各价值比率,具体见下表:

单位:万元

■

2.可比公司价值比率的修正

可比公司价值比率的修正说明

由于被评估单位与可比公司之间存在经营风险的差异,包括公司特有风险等,因此需要进行必要的修正。我们以折现率参数作为被评估单位与可比公司经营风险的反映因素。

另一方面,被评估单位与可比公司可能处于企业发展的不同期间,对于相对稳定期的企业未来发展相对比较平缓,对于处于发展初期的企业可能会有发展速度较高的时期,另外,企业的经营能力也会对未来预期增长率产生影响,因此需要对增长率进行相关修正。综上分析,评估人员通过折现率和预期增长率计算修正系数来对各价值比率进行修正。

可比公司折现率和被评估单位折现率的计算如下表:

■

预期增长率为可比公司评估基准日后的预期永续增长率。评估人员选择预期增长率以简单再生产为前提,不考虑物价因素的影响,由于有效估计企业永续增长率存在难度,可以一定年限的几何平均增长率来替代永续增长率。因此采用基准日后5年可比公司NOIAT、E的几何增长率的算术平均值作为可比企业的预期增长率,对被评估单位采用基准日后5年收益法预测数的几何平均增长率作为预期增长率。

单位:万元

■

■

3.风险因素和增长率的修正

根据单期资本化模型,可以得到盈利性价值比率:

■

其中:r为全投资折现率;g为预期增长率。

对于被评估单位收益类价值比率MS:

■

上式中,(rs-rg)即可比公司与被评估单位由于风险因素不同所引起的折现率不同所需要进行的风险因素修正系数;(gG-gs)即为可比公司与被评估单位由于预期增长率差异所需要进行的预期增长率差异修正系数。

在上述公式中,由于不同的折现率对应不同的价值口径,其中WACC对应的是税后现金流口径,EBIT为利润口径,E为税后利润口径,因此在选择折现率时要保持口径一致,将税后现金流口径的折现率转换为EBIT、E对应口径的折现率。 以EBIT为例,具体操作如下:

定义:

■

根据WACC的定义:

■

因此EBIT对应的折现率的调整计算公式如下:

■

通过上述修正方法计算修正系数如下:

NOIAT价值比率修正系数如下:

■

EBIT价值比率修正系数如下:

■

PE价值比率修正系数如下:

■

4. 付息债务的确定

付息负债是指需要支付利息的负债,包括银行借款、发行的债券和融资租赁的长期应付款等。付息负债还应包括其他一些融资资本,这些资本应该支付利息,但由于是关联方或其他方面的原因而没有支付利息,如其他应付款等。根据被评估单位评估基准日的资产负债表反映的无付息负债:

5. 非经营性资产的评估

非经营性负债是指企业承担的债务不是由于主营业务的经营活动产生的负债而是由于与主营业务没有关系或没有直接关系的其他业务活动如对外投资、基本建设投资等活动所形成的负债。根据经审计的资产负债表披露,亚华种子评估基准日账面应付股利4,506.54万元,系根据2012年公司董事会会议审议通过,并经2012年度股东大会审议批准的2012年度利润分配方案,分配的股利。与公司经营活动无关,确认为非经营性负债

6. 营运资金最低保有量调整

市场法评估企业价值时,采用收益基础的价值比率应对其隐含被评估单位具有的最低营运资金水平进行调整,本次评估参照可比公司应该拥有的最低营运资金水平占销售收入的比例计算确定。通过分析可比公司的营运资金计算可比公司营运资金占销售收入的比例为26.31%,预计亚华种子2013 年的销售收入为16,438.74万元,因此亚华种子的最低营运资金需求量为4,324.69 万元(16,438.74×26.31%)。评估基准日亚华种子的营运资金为9,537.98 万元,因此被评估单位的营运资金最低保有量调整额为-5,213.29万元

7、流动性折扣

因上述所选样本公司均为上市公司,而亚华种子为非上市公司,因此需要考虑流动性折扣影响进行修正。新股发行价方式估算流通折扣如下:

■

亚华种子属于农、林、牧、渔加工行业,由上表可以得到本次评估确定的流通折扣率为 36.21%。

8、控股权溢价的确定

可比公司均为上市公司,交易的市场价格采用的是证券交易市场上成交的流通股交易价格,由于在证券交易市场上交易的只是少数股权,大多数股票并没有参加交易。掌握控股权的股东,不参加日常的交易,证券交易市场上成交的流通股交易价格一般都是代表小股东权益的,不具有对公司的控制权。由于本次评估的亚华种子的股权是具有控制权的,需要考虑控制权因素产生的溢价。对于控制权因素产生的溢价,一般通过股权市场上控股权收购与一般非控股权交易价格的差异来估算,借鉴该研究思路,国内的学者利用目前国内 ChinaVenture投中集团旗下的金融数据产品 CVsource,收集截至 2012 年底的 5000 多例非上市公司股权收购案例,在这些案例中有 3100 多例为少数股权收购案例,另外近 1900 例则为控股权收购案例,上述两类股权交易案例的市盈率之间存在差异,这个差异应该可以合理体现控制权溢价或缺少控制权折扣,见下表:

■

根据上述交易案例统计资料,取控制权溢价率为 17.31%。

(4)市场法结果计算过程及结论分析

亚华种子股权价值的计算公式如下:

股权价值最终评估结果=(全投资价值比率×被评估单位相应参数+营运资金需求量调整-付息负债)×(1-缺少流通折扣率)×(1+控制权溢价)+非经营性、溢余资产净值

或

股权价值最终评估结果=(股权投资价值比率×被评估单位相应参数+营运资金需求量调整)×(1-缺少流通折扣率)×(1+控制权溢价)+非经营性、溢余资产净值

EBIT价值比率和NOIAT价值比率和PE价值比率都是反映企业获利能力与企业整体价值之间的关系。根据上述分析,评估人员选定NOIAT、EBIT、PE价值比率作为本次评估市场法采用的价值比率。由于该三项指标综合反映企业各方面的能力,不能明确区分其对企业价值的影响程度,因此采用该三项价值比率计算结果的算术平均值。

根据上述公式采用总资产价值比率计算得到的评估结果详见下表:

■

因此,采用上市公司比较法得出的,在持续经营和不可流通前提下的股东全部权益的评估值为75,800.00万元。该评估结果考虑了可能存在的控制权溢价或缺乏控制权的折价对评估价值的影响,也考虑了流动性因素对评估对象价值的影响。

第六章 发行股份情况

2013年9月6日,公司分别与湖南隆平的股东涛海投资和袁丰年、廖翠猛等47名自然人,与安徽隆平的股东合肥绿宝、张秀宽、戴飞以及与亚华种子的股东张德明、青志新、陈遵东、汤健良、陈同明、吕红辉分别签署了《重大资产重组协议》。

根据《重大资产重组协议》,本次交易方案为:公司向涛海投资及袁丰年、廖翠猛等47名自然人非公开发行股份,以购买其合计持有的湖南隆平45%的股权;向合肥绿宝、张秀宽、戴飞非公开发行股份,以购买其合计持有的安徽隆平34.5%的股权;向张德明、青志新、陈遵东、汤健良、陈同明、吕红辉非公开发行股份,以购买其合计持有的亚华种子20%的股权。

一、本次发行股票的价格及定价原则

根据《上市公司重大资产重组管理办法》第四十四条的规定,上市公司发行股份的价格不得低于本次发行股份购买资产的董事会决议公告日前20个交易日公司股票交易均价,董事会决议公告日前20个交易日公司股票交易均价=决议公告日前20个交易日公司股票交易总额/决议公告日前20个交易日公司股票交易总量。

本次发行股份购买资产的定价基准日为公司第五届董事会第二十六次(临时)会议决议公告日。

根据以上定价依据和定价基准日,经交易双方协商,公司本次股票发行价格为20元/股,不低于定价基准日前20个交易日公司股票交易均价20.14元/股扣除定价基准日后公司2012年年度分红0.15元/股后的除权价格19.99元/股。最终发行价格尚需经公司股东大会批准。

在本次发行的定价基准日至发行日期间,公司如有派息、送股、资本公积金转增股本等除权除息事项,将按照中国证监会、深圳证券交易所的相关规则对发行价格进行相应调整。

二、本次发行股票的种类和面值

本次非公开发行的股票为人民币普通股(A股),每股面值人民币1.00元。

三、本次发行股票的数量

本次发行股份的发行数量根据发行价格以及标的资产的交易价格确定,为向各发行对象发行的股份数之和。本次发行向各发行对象发行的股份数 = 各发行对象持有的标的资产交易价格÷本次发行的发行价格。

公司向交易对方发行合计8,225万股人民币普通股股份,购买其分别持有的公司控股子公司湖南隆平45%、安徽隆平34.5%和亚华种子20%的股权,其中:向涛海投资及袁丰年、廖翠猛等47名自然人合计发行5,003万股股份,用于支付购买湖南隆平45%股权的对价;向合肥绿宝、张秀宽、戴飞发行合计2,472万股股份,用于支付购买安徽隆平34.5%股权的对价;向张德明、青志新、陈遵东、汤健良、陈同明、吕红辉合计发行750万股股份,用于支付购买亚华种子20%股权的对价。

除前述公司2012年度分配方案对发行价格进行调整外,若公司股票在本次发行定价基准日至本次发行日期间再次发生除权、除息,本次发行数量将再随发行价格调整而作相应调整。假设调整前发行价格为P0,每股送股或转增股本数为N,每股增发新股或配股数为K,增发新股价或配股价为A,每股派息为D,调整后发行价格为P1(调整值保留小数点后两位,最后一位实行四舍五入),则:

派息:P1=P0-D 送股或转增股本:P1=P0 /(1+N)

增发新股或配股:P1=(P0+AK)/(1+K)

假设以上三项同时进行:P1=(P0-D+AK)/(1+K+N)

在发行价格发生前述调整的情况下,公司本次发行股份的数量亦将作相应调整。本次发行最终的发行数量将以上市公司股东大会批准并经中国证监会核准的发行数量为准。

四、本次发行股份的转让或交易限制及股东锁定所持股份的相关承诺

本次发行对象承诺,其通过本次发行股份购买资产获得的发行人新增股份自该等股份自股份上市之日起三十六个月不转让。锁定期之后将按照中国证券监督管理委员会及深圳证券交易所的有关规定执行。

五、本次交易前后财务数据比较

根据公司2012年度经天健会计师事务所出具的天健审(2013)第2-177号《审计报告》、 天健审[2013]2-224号《备考合并审计报告》,公司2012年、2012年1-4月模拟备考前后主要财务指标如下:

■

本次交易前后,资产负债结构未发生变化,归属于上市公司的每股净资产有所减少,归属于上市公司股东的净利润提升明显。

六、本次交易前后股本结构比较

本次发行前公司的总股本为41,580万股。此次发行8,225万股A股股份,本次发行完成后,公司总股本增加至49,805万股,新增股份占发行后总股本16.51%。

(一)本次发行前后总股本变化情况

■

■

(二)本次交易发行对象中关联方持股变化情况

■

本次交易向关联人发行股份合计28,461,156股占8,225万股34.60%,占发行后总股本49,805万股的5.71%。

七、本次交易未导致上市公司控制权的变化

本次交易前,新大新股份持有公司71,700,005股股份,占公司股本总额比例为17.24%。本次完成交易后,新大新股份持有公司股份不变,公司股本总额将变更为49,805万股,新大新股份占公司股本总额比例下降为14.40 %,但仍为本公司控股股东,公司实际控制人仍是伍跃时先生。本次交易是公司收购主要控股子公司少数股东权益,不构成借壳上市,未安排配套融资。

第七章 财务会计信息

一、标的公司最近二年一期的简要财务报表

根据天健会计师事务所出具的[2013]2-218号、天健审[2013]2-219号、天健审[2013]2-220号《审计报告》,标的公司最近二年一期的简要财务报表如下:

(一)湖南隆平

1、简要资产负债表

单位:万元

■

2、简要利润表

单位:万元

■

3、简要现金流量表

单位:万元

■

(二)安徽隆平

1、简要资产负债表

单位:万元

■

2、简要利润表

单位:万元

■

3、简要现金流量表

单位:万元

■

(三)亚华种子

1、简要资产负债表

单位:万元

■

2、简要利润表

单位:万元

■

3、简要现金流量表

单位:万元

■

二、标的公司盈利预测

根据天健会计师事务所出具的天健审[2013]2-221号、天健审[2013]2-222号、天健审[2013]2-223号《盈利预测审核报告》,标的公司的盈利预测情况如下:

(一)湖南隆平

单位:万元

■

(二)安徽隆平

单位:万元

■

(三)亚华种子

单位:万元

■

三、上市公司备考财务报表

依据《企业会计准则-企业合并》对本次交易账务处理如下:

(1)母公司个别财务报表中对于自子公司少数股东处新取得的长期股权投资,应当按照《企业会计准则第2号——长期股权投资》第四条的规定,确定长期股权投资的入账价值。

(2)在合并财务报表中,子公司的资产、负债应以购买日(或合并日)开始持续计算的金额反映。母公司新取得的长期股权投资成本与按照新增持股股比例计算应享有子公司自购买日(或合并日)开始持续计算的可辨认净资产份额之间的差额,应当调整合并财务报表中的资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益。

根据天健会计师事务所出具的天健审[2013]2-224号《备考合并审计报告》,上市公司最近一年一期的备考财务简表如下:

1、资产负债表主要数据

单位:万元

■

2、利润表主要数据

单位:万元

■

四、上市公司备考盈利预测

根据天健审[2013]2-225号《备考合并盈利预测审核报告》,上市公司一年一期备考盈利预测的财务简表如下:

单位:万元

■

袁隆平农业高科技股份有限公司

年 月 日

| 公司名称 | 神农大丰300189.sz | 丰乐种业000713.SZ | 登海种业002041.SZ | 荃银高科300087.SZ | 万向德农600371.SH | 隆平高科000998.Sz |

| 股权价值 | 248,958.17 | 293,047.05 | 780,756.36 | 118,535.25 | 224,500.22 | 835,099.58 |

| 债权价值 | 2,000.00 | 30,058.19 | 500.00 | 1,300.00 | 26,800.00 | 83,546.87 |

| 总价值 | 250,958.17 | 323,105.24 | 781,256.36 | 119,835.25 | 251,300.22 | 918,646.45 |

| EBIT | 7,430.17 | 8,989.26 | 43,364.26 | 3,731.20 | 10,036.36 | 37,366.84 |

| E | 5,956.08 | 6,840.32 | 25,776.73 | 2,248.55 | 8,303.72 | 17,106.00 |

| NOIAT | 8,896.15 | 13,268.45 | 47,896.23 | 4,553.81 | 12,714.44 | 42,571.87 |

| EBIT比例乘数 | 33.78 | 35.94 | 18.02 | 32.12 | 25.04 | 24.58 |

| PE比例乘数计算表 | 41.80 | 42.84 | 30.29 | 52.72 | 27.04 | 48.82 |

| NOIAT比例乘数 | 28.21 | 24.35 | 16.31 | 26.32 | 19.76 | 21.58 |

| 公司名称 | 负息负债(D) | 债权比例 | 股权公平市场价值(E) | 股权价值比例 | 含资本结构因素的β | 无风险收益率 (Rf) | 超额风险收益率(Rf-Rm) | 特有风险收益率(Rc) | 股权收益率(Re)) | 债权收益率(Rd)) | 所得税税率(T) | 加权资金成本 |

| 神农大丰 | 2,000.00 | 0.80% | 248,958.17 | 0.99 | 0.89 | 4.17% | 6.75% | 0.65% | 10.81% | 0.06 | 0% | 10.77% |

| 丰乐种业 | 30,058.19 | 9.30% | 293,047.05 | 0.91 | 0.85 | 4.17% | 6.75% | 0.65% | 10.55% | 0.06 | 0% | 10.15% |

| 登海种业 | 500.00 | 0.06% | 780,756.36 | 1.00 | 0.77 | 4.17% | 6.75% | 0.65% | 10.05% | 0.06 | 0% | 10.05% |

| 荃银高科 | 1,300.00 | 1.08% | 118,535.25 | 0.99 | 1.06 | 4.17% | 6.75% | 1.44% | 12.74% | 0.06 | 0% | 12.67% |

| 万向德农 | 26,800.00 | 10.66% | 224,500.22 | 0.89 | 0.96 | 4.17% | 6.75% | 2.02% | 12.65% | 0.06 | 0% | 11.97% |

| 隆平高科 | 39,150.00 | 4.48% | 835,099.58 | 0.96 | 0.86 | 4.17% | 6.75% | 0.65% | 10.62% | 0.06 | 0% | 10.42% |

| 安徽隆平 | 2,000.00 | 0.80% | 248,958 | 99.20% | 0.89 | 4.17% | 6.75% | 2.15% | 12.30% | 6.28% | 0% | 12.26% |

| 30,058.19 | 9.30% | 293,047 | 90.70% | 0.85 | 4.17% | 6.75% | 2.15% | 12.04% | 6.28% | 0% | 11.51% | |

| 500.00 | 0.06% | 780,756 | 99.94% | 0.77 | 4.17% | 6.75% | 2.15% | 11.55% | 6.28% | 0% | 11.55% | |

| 1,300.00 | 1.08% | 118,535 | 98.92% | 1.06 | 4.17% | 6.75% | 2.15% | 13.45% | 6.28% | 0% | 13.37% | |

| 26,800.00 | 10.66% | 224,500 | 89.34% | 0.96 | 4.17% | 6.75% | 2.15% | 12.78% | 6.28% | 0% | 12.08% | |

| 39,150.00 | 4.48% | 835,100 | 95.52% | 0.86 | 4.17% | 6.75% | 2.15% | 12.11% | 6.28% | 0% | 11.85% |

| 序号 | 单位名称 | 历史数据 | |||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |||

| 1 | 神农大丰 | NOIAT | 2,803.3 | 5,076.2 | 7,235.6 | 7,125.6 | 8,896.1 |

| 增长率(%) | 81.1% | 42.5% | -1.5% | 24.8% | |||

| 2 | 丰乐种业 | NOIAT | 8,439.6 | 11,353.6 | 16,276.8 | 11,123.0 | 13,268.5 |

| 增长率(%) | 34.5% | 43.4% | -31.7% | 19.3% | |||

| 3 | 登海种业 | NOIAT | 8,778.1 | 21,368.1 | 42,263.1 | 45,519.6 | 47,896.2 |

| 增长率(%) | 143.4% | 97.8% | 7.7% | 5.2% | |||

| 4 | 荃银高科 | NOIAT | 2,659.2 | 3,637.7 | 3,815.2 | 3,474.6 | 4,553.8 |

| 增长率(%) | 36.8% | 4.9% | -8.9% | 31.1% | |||

| 5 | 万向德农 | NOIAT | 8,097.8 | 9,531.4 | 8,632.2 | 11,464.0 | 12,714.4 |

| 增长率(%) | 17.7% | -9.4% | 32.8% | 10.9% | |||

| 6 | 隆平高科 | NOIAT | 14,204.6 | 14,612.6 | 20,411.7 | 31,532.2 | 42,571.9 |

| 增长率(%) | 2.9% | 39.7% | 54.5% | 35.0% | |||

| 序 号 | 单位名称 | 未来预测 | 平均增 长率(g) | ||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||

| 1 | 神农 大丰 | NOIAT | 11,120.2 | 13,121.8 | 15,090.1 | 16,900.9 | 17,915.0 | 18,721.1 | 10.98% |

| 增长率(%) | 25.0% | 18.0% | 15.0% | 12.0% | 6.0% | 4.5% | |||

| 2 | 丰乐 种业 | NOIAT | 15,922.1 | 18,310.5 | 21,057.0 | 24,215.6 | 25,910.7 | 26,688.0 | 10.88% |

| 增长率(%) | 20.0% | 15.0% | 15.0% | 15.0% | 7.0% | 3.0% | |||

| 3 | 登海 种业 | NOIAT | 55,080.7 | 64,995.2 | 74,744.5 | 82,218.9 | 88,796.4 | 91,549.1 | 10.70% |

| 增长率(%) | 15.0% | 18.0% | 15.0% | 10.0% | 8.0% | 3.1% | |||

| 4 | 荃银 高科 | NOIAT | 5,692.3 | 6,830.7 | 8,060.2 | 8,866.3 | 9,309.6 | 9,505.1 | 10.80% |

| 增长率(%) | 25.0% | 20.0% | 18.0% | 10.0% | 5.0% | 2.1% | |||

| 4 | 万向 德农 | NOIAT | 15,893.0 | 18,753.8 | 21,566.9 | 24,154.9 | 26,087.3 | 26,778.6 | 11.00% |

| 增长率(%) | 25.0% | 18.0% | 15.0% | 12.0% | 8.0% | 2.7% | |||

| 5 | 隆平 高科 | NOIAT | 51,086.2 | 60,281.8 | 69,324.0 | 78,336.2 | 84,994.7 | 89,414.5 | 11.85% |

| 增长率(%) | 20.0% | 18.0% | 15.0% | 13.0% | 8.5% | 5.2% | |||

| 对比公司名称 | 对比公司折现率% | 目标公司折现率% | 对比公司NOIAT长期增长率% | 目标公司NOIAT长期增长率% | 风险因素修正% | 增长率修正% | NOIAT比率乘数修正前 | 对比公司比率乘数倒数 | 比率乘数修正后 | 比率乘数取值 |

| 神农大丰 | 10.77 | 12.26 | 10.98 | 11.68 | 1.48 | -0.70 | 28.21 | 0.04 | 23.10 | 20.85 |

| 丰乐种业 | 10.15 | 11.51 | 10.88 | 11.68 | 1.36 | -0.80 | 24.35 | 0.04 | 21.44 | |

| 登海种业 | 10.05 | 11.55 | 10.70 | 11.68 | 1.50 | -0.98 | 16.31 | 0.06 | 15.05 | |

| 荃银高科 | 12.67 | 13.37 | 10.80 | 11.68 | 0.70 | -0.88 | 26.32 | 0.04 | 27.60 | |

| 万向德农 | 11.97 | 12.08 | 11.00 | 11.68 | 0.11 | -0.68 | 19.76 | 0.05 | 22.26 | |

| 隆平高科 | 10.42 | 11.85 | 12.00 | 11.68 | 1.43 | 0.32 | 21.58 | 0.05 | 15.67 |

| 对比公司名称 | (λ)% | 对比公司折现率% | 目标公司折现率% | 对比公司EBIT 增长率% | 目标公司EBIT 增长率% | 风险因素修正% | 增长率修正% | EBIT比率乘数修正前 | 对比公司比率乘数倒数 | 比率乘数修正后 | 比率乘数取值 |

| 神农大丰 | 119.7 | 9.00 | 10.24 | 13.15 | 11.50 | 1.24 | 1.65 | 33.78 | 0.03 | 17.10 | 15.06 |

| 丰乐种业 | 147.6 | 6.88 | 7.80 | 16.06 | 11.50 | 0.92 | 4.56 | 35.94 | 0.03 | 12.11 | |

| 登海种业 | 110.5 | 9.10 | 10.45 | 11.82 | 11.50 | 1.35 | 0.32 | 18.02 | 0.06 | 13.85 | |

| 荃银高科 | 122.0 | 10.38 | 10.96 | 13.18 | 11.50 | 0.58 | 1.68 | 32.12 | 0.03 | 18.62 | |

| 万向德农 | 126.7 | 9.45 | 9.54 | 13.94 | 11.50 | 0.09 | 2.44 | 25.04 | 0.04 | 15.34 | |

| 隆平高科 | 113.9 | 9.15 | 10.40 | 13.67 | 11.50 | 1.25 | 2.17 | 24.58 | 0.04 | 13.35 |

| 对比公司名称 | 对比公司折现率% | 目标公司折现率% | 对比公司E 增长率% | 目标公司E增长率% | 风险因素修正% | 增长率修正% | PE比率乘数修正前 | 对比公司比率乘数倒数 | 比率乘数修正后 | 比率乘数取值 |

| 神农大丰 | 10.81 | 12.30 | 10.98 | 11.56 | 1.50 | -0.58 | 41.80 | 0.02 | 30.23 | 32.87 |

| 丰乐种业 | 10.55 | 12.04 | 10.88 | 11.56 | 1.50 | -0.68 | 42.84 | 0.02 | 31.74 | |

| 登海种业 | 10.05 | 11.55 | 10.70 | 11.56 | 1.50 | -0.86 | 30.29 | 0.03 | 25.40 | |

| 荃银高科 | 12.74 | 13.45 | 10.80 | 11.56 | 0.71 | -0.76 | 52.72 | 0.02 | 54.11 | |

| 万向德农 | 12.65 | 12.78 | 11.00 | 11.56 | 0.13 | -0.56 | 27.04 | 0.04 | 30.62 | |

| 隆平高科 | 10.62 | 12.11 | 12.00 | 11.56 | 1.50 | 0.44 | 48.82 | 0.02 | 25.10 |

| 年份年份 | 少数股权交易 | 控股权交易 | 控制权溢价 率 | 缺少控制权 折扣 | ||

| 并购案例数 量 | 市盈率 (P/E) | 并购案例数 量 | 市盈率 (P/E) | 控制权溢价 率 | 缺少控制权 折扣 | |

| 2012 | 456 | 13.16 | 266 | 14.80 | 12.49 | 11.10 |

| 2011 | 498 | 19.36 | 408 | 21.35 | 10.26 | 9.31 |

| 2010 | 461 | 16.67 | 346 | 18.54 | 11.22 | 10.09 |

| 2009 | 470 | 13.82 | 251 | 17.32 | 25.37 | 20.24 |

| 2008 | 450 | 14.82 | 257 | 17.31 | 16.75 | 14.34 |

| 2007 | 408 | 15.81 | 244 | 20.23 | 27.91 | 21.82 |

| 2006 | 130 | 15.01 | 83 | 19.49 | 29.89 | 23.01 |

| 2005 年及以前 | 231 | 17.73 | 119 | 19.22 | 8.40 | 7.75 |

| 合计/平均值 | 3104 | 15.80 | 1974 | 18.53 | 17.31 | 14.176 |

| 序号 | 企业名称 | NOIAT 价值比率 | PE 价值比率 | EBIT 价值比率 |

| 1 | 被评估公司比率乘数取值 | 20.85 | 32.87 | 15.06 |

| 2 | 被评估公司对应参数 | 9,301.69 | 8,560.27 | 8,489.92 |

| 3 | 被评估公司全投资计算价值 | 193,964.01 | 127,859.76 | |

| 4 | 被评估公司负息负债 | 2,000.00 | 2,000.00 | |

| 5 | 被评估企业股权价值 | 191,964.01 | 281,351.01 | 125,859.76 |

| 7 | 正常经营所需营运资金与基准日实际拥有营运资金差异调整 | 3,878.24 | 3,878.24 | 3,878.24 |

| 8 | 缺少流通折扣率 | 36.21% | 36.21% | 36.21% |

| 9 | 控股权溢价 | 17.31% | 17.31% | 17.31% |

| 10 | 被评估企业经营性资产构成的股权价值 | 140,748 | 207,639 | 91,281 |

| 11 | 非经营性资产净值 | -1,206.63 | -1,206.63 | -1,206.63 |

| 12 | 被评估公司股权市场价值(取整) | 139,500.00 | 206,400.00 | 90,100.00 |

| 13 | 评估结果(取整) | 145,333.33 | ||

| 公司名称 | 神农大丰300189.sz | 丰乐种业000713.SZ | 登海种业002041.SZ | 荃银高科300087.SZ | 万向德农600371.SH | 隆平高科000998.Sz |

| 股权价值 | 248,958.17 | 293,047.05 | 780,756.36 | 118,535.25 | 224,500.22 | 835,099.58 |

| 债权价值 | 2,000.00 | 30,058.19 | 500.00 | 1,300.00 | 26,800.00 | 83,546.87 |

| 总价值 | 250,958.17 | 323,105.24 | 781,256.36 | 119,835.25 | 251,300.22 | 918,646.45 |

| EBIT | 7,430.17 | 8,989.26 | 43,364.26 | 3,731.20 | 10,036.36 | 37,366.84 |

| E | 5,956.08 | 6,840.32 | 25,776.73 | 2,248.55 | 8,303.72 | 17,106.00 |

| NOIAT | 8,896.15 | 13,268.45 | 47,896.23 | 4,553.81 | 12,714.44 | 42,571.87 |

| EBIT比例乘数% | 33.78 | 35.94 | 18.02 | 32.12 | 25.04 | 24.58 |

| PE比例乘数 计算表% | 41.80 | 42.84 | 30.29 | 52.72 | 27.04 | 48.82 |

| NOIAT比例乘数% | 28.21 | 24.35 | 16.31 | 26.32 | 19.76 | 21.58 |

| 公司名称 | 负息负债(D) | 债权 比例% | 股权公平市场价值(E) | 股权价值比例% | 含资本结构因素的β | 无风险收益率 (Rf) | 超额风险收益率 (Rf-Rm) | 特有风险收益率(Rc) | 股权收益率(Re)) | 债权收益率(Rd)) | 所得税税率(T) | 加权资金成本 |

| 神农大丰 | 2,000.00 | 0.80 | 248,958.17 | 0.99 | 0.89 | 4.17% | 6.75% | 0.65% | 10.81% | 0.06 | 0% | 10.77% |

| 丰乐种业 | 30,058.19 | 9.30 | 293,047.05 | 0.91 | 0.85 | 4.17% | 6.75% | 0.65% | 10.55% | 0.06 | 0% | 10.15% |

| 登海种业 | 500.00 | 0.06 | 780,756.36 | 1.00 | 0.77 | 4.17% | 6.75% | 0.65% | 10.05% | 0.06 | 0% | 10.05% |

| 荃银高科 | 1,300.00 | 1.08 | 118,535.25 | 0.99 | 1.06 | 4.17% | 6.75% | 1.44% | 12.74% | 0.06 | 0% | 12.67% |

| 万向德农 | 26,800.00 | 10.66 | 224,500.22 | 0.89 | 0.96 | 4.17% | 6.75% | 2.02% | 12.65% | 0.06 | 0% | 11.97% |

| 隆平高科 | 39,150.00 | 4.48 | 835,099.58 | 0.96 | 0.86 | 4.17% | 6.75% | 0.65% | 10.62% | 0.06 | 0% | 10.42% |

| 亚华种子 | 2,000.00 | 0.80 | 248,958 | 99.20 | 0.89 | 4.17% | 6.75% | 2.15% | 12.30% | 6.28% | 0% | 12.26% |

| 30,058.19 | 9.30 | 293,047 | 90.70 | 0.85 | 4.17% | 6.75% | 2.15% | 12.04% | 6.28% | 0% | 11.51% | |

| 500.00 | 0.06 | 780,756 | 99.94 | 0.77 | 4.17% | 6.75% | 2.15% | 11.55% | 6.28% | 0% | 11.55% | |

| 1,300.00 | 1.08 | 118,535 | 98.92 | 1.06 | 4.17% | 6.75% | 2.15% | 13.45% | 6.28% | 0% | 13.37% | |

| 26,800.00 | 10.66 | 224,500 | 89.34 | 0.96 | 4.17% | 6.75% | 2.15% | 12.78% | 6.28% | 0% | 12.08% | |

| 39,150.00 | 4.48 | 835,100 | 95.52 | 0.86 | 4.17% | 6.75% | 2.15% | 12.11% | 6.28% | 0% | 11.85% |

| 序号 | 单位名称 | 历史数据 | |||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |||

| 1 | 神农大丰 | NOIAT | 2,803.3 | 5,076.2 | 7,235.6 | 7,125.6 | 8,896.1 |

| 增长率(%) | 81.1% | 42.5% | -1.5% | 24.8% | |||

| 2 | 丰乐种业 | NOIAT | 8,439.6 | 11,353.6 | 16,276.8 | 11,123.0 | 13,268.5 |

| 增长率(%) | 34.5% | 43.4% | -31.7% | 19.3% | |||

| 3 | 登海种业 | NOIAT | 8,778.1 | 21,368.1 | 42,263.1 | 45,519.6 | 47,896.2 |

| 增长率(%) | 143.4% | 97.8% | 7.7% | 5.2% | |||

| 4 | 荃银高科 | NOIAT | 2,659.2 | 3,637.7 | 3,815.2 | 3,474.6 | 4,553.8 |

| 增长率(%) | 36.8% | 4.9% | -8.9% | 31.1% | |||

| 5 | 万向德农 | NOIAT | 8,097.8 | 9,531.4 | 8,632.2 | 11,464.0 | 12,714.4 |

| 增长率(%) | 17.7% | -9.4% | 32.8% | 10.9% | |||

| 6 | 隆平高科 | NOIAT | 14,204.6 | 14,612.6 | 20,411.7 | 31,532.2 | 42,571.9 |

| 增长率(%) | 2.9% | 39.7% | 54.5% | 35.0% | |||

| 序 号 | 单位名称 | 未来预测 | 平均增 长率(g) | ||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||

| 1 | 神农 大丰 | NOIAT | 11,120.2 | 13,121.8 | 15,090.1 | 16,900.9 | 17,915.0 | 18,721.1 | 10.98% |

| 增长率(%) | 25.0% | 18.0% | 15.0% | 12.0% | 6.0% | 4.5% | |||

| 丰乐 种业 | NOIAT | 15,922.1 | 18,310.5 | 21,057.0 | 24,215.6 | 25,910.7 | 26,688.0 | 10.88% | |

| 增长率(%) | 20.0% | 15.0% | 15.0% | 15.0% | 7.0% | 3.0% | |||

| 3 | 登海 种业 | NOIAT | 55,080.7 | 64,995.2 | 74,744.5 | 82,218.9 | 88,796.4 | 91,549.1 | 10.70% |

| 增长率(%) | 15.0% | 18.0% | 15.0% | 10.0% | 8.0% | 3.1% | |||

| 4 | 荃银 高科 | NOIAT | 5,692.3 | 6,830.7 | 8,060.2 | 8,866.3 | 9,309.6 | 9,505.1 | 10.80% |

| 增长率(%) | 25.0% | 20.0% | 18.0% | 10.0% | 5.0% | 2.1% | |||

| 4 | 万向 德农 | NOIAT | 15,893.0 | 18,753.8 | 21,566.9 | 24,154.9 | 26,087.3 | 26,778.6 | 11.00% |

| 增长率(%) | 25.0% | 18.0% | 15.0% | 12.0% | 8.0% | 2.7% | |||

| 5 | 隆平 高科 | NOIAT | 51,086.2 | 60,281.8 | 69,324.0 | 78,336.2 | 84,994.7 | 89,414.5 | 11.85% |

| 增长率(%) | 20.0% | 18.0% | 15.0% | 13.0% | 8.5% | 5.2% | |||

| 对比公司名称 | 对比公司折现率 | 目标公司折现率 | 对比公司NOIAT长期增长率 | 目标公司NOIAT长期增长率 | 风险因素修正 | 增长率修正 | NOIAT比率乘数修正前 | 对比公司比率乘数倒数 | 比率乘数修正后 | 比率乘数取值 |

| 神农大丰 | 10.77% | 12.26% | 10.98% | 10.55% | 1.48% | 0.43% | 28.21 | 0.04 | 18.32 | 16.76 |

| 丰乐种业 | 10.15% | 11.51% | 10.88% | 10.55% | 1.36% | 0.33% | 24.35 | 0.04 | 17.26 | |

| 登海种业 | 10.05% | 11.55% | 10.70% | 10.55% | 1.50% | 0.15% | 16.31 | 0.06 | 12.86 | |

| 荃银高科 | 12.67% | 13.37% | 10.80% | 10.55% | 0.70% | 0.25% | 26.32 | 0.04 | 21.04 | |

| 万向德农 | 11.97% | 12.08% | 11.00% | 10.55% | 0.11% | 0.45% | 19.76 | 0.05 | 17.79 | |

| 隆平高科 | 10.42% | 11.85% | 12.00% | 10.55% | 1.43% | 1.45% | 21.58 | 0.05 | 13.31 |

| 对比公司名称 | (λ)% | 对比公司折现率% | 目标公司折现率% | 对比公司EBIT 增长率% | 目标公司EBIT 增长率% | 风险因素修正% | 增长率修正% | EBIT比率乘数修正前 | 对比公司比率乘数倒数 | 比率乘数修正后 | 比率乘数取值 |

| 神农大丰 | 119.7 | 9.00 | 10.24 | 13.15 | 11.58 | 1.24 | 1.56 | 33.78 | 0.03 | 17.35 | 15.26 |

| 丰乐种业 | 147.6 | 6.88 | 7.80 | 16.06 | 11.58 | 0.92 | 4.47 | 35.94 | 0.03 | 12.23 | |

| 登海种业 | 110.5 | 9.10 | 10.45 | 11.82 | 11.58 | 1.35 | 0.23 | 18.02 | 0.06 | 14.01 | |

| 荃银高科 | 122.0 | 10.38 | 10.96 | 13.18 | 11.58 | 0.58 | 1.60 | 32.12 | 0.03 | 18.92 | |

| 万向德农 | 126.7 | 9.45 | 9.54 | 13.94 | 11.58 | 0.09 | 2.35 | 25.04 | 0.04 | 15.54 | |

| 隆平高科 | 113.9 | 9.15 | 10.40 | 13.67 | 11.58 | 1.25 | 2.09 | 24.58 | 0.04 | 13.50 |

| 对比公司名称 | 对比公司折现率% | 目标公司折现率% | 对比公司E 增长率% | 目标公司E增长率% | 风险因素修正% | 增长率修正% | PE比率乘数修正前 | 对比公司比率乘数倒数 | 比率乘数修正后 | 比率乘数取值 |

| 神农大丰 | 10.81 | 12.30 | 10.98 | 11.14 | 1.50 | -0.16 | 41.80 | 0.02 | 26.79 | 28.58 |

| 丰乐种业 | 10.55 | 12.04 | 10.88 | 11.14 | 1.50 | -0.26 | 42.84 | 0.02 | 27.97 | |

| 登海种业 | 10.05 | 11.55 | 10.70 | 11.14 | 1.50 | -0.44 | 30.29 | 0.03 | 22.93 | |

| 荃银高科 | 12.74 | 13.45 | 10.80 | 11.14 | 0.71 | -0.34 | 52.72 | 0.02 | 44.00 | |

| 万向德农 | 12.65 | 12.78 | 11.00 | 11.14 | 0.13 | -0.14 | 27.04 | 0.04 | 27.10 | |

| 隆平高科 | 10.62 | 12.11 | 12.00 | 11.14 | 1.50 | 0.86 | 48.82 | 0.02 | 22.68 |

| 年份年份 | 少数股权交易 | 控股权交易 | 控制权溢价 率 | 缺少控制权 折扣 | ||

| 并购案例数 量 | 市盈率 (P/E) | 并购案例数 量 | 市盈率 (P/E) | 控制权溢价 率 | 缺少控制权 折扣 | |

| 2012 | 456 | 13.16 | 266 | 14.80 | 12.49 | 11.10 |

| 2011 | 498 | 19.36 | 408 | 21.35 | 10.26 | 9.31 |

| 2010 | 461 | 16.67 | 346 | 18.54 | 11.22 | 10.09 |

| 2009 | 470 | 13.82 | 251 | 17.32 | 25.37 | 20.24 |

| 2008 | 450 | 14.82 | 257 | 17.31 | 16.75 | 14.34 |

| 2007 | 408 | 15.81 | 244 | 20.23 | 27.91 | 21.82 |

| 2006 | 130 | 15.01 | 83 | 19.49 | 29.89 | 23.01 |

| 2005 年及以前 | 231 | 17.73 | 119 | 19.22 | 8.40 | 7.75 |

| 合计/平均值 | 3104 | 15.80 | 1974 | 18.53 | 17.31 | 14.176 |

| 序号 | 企业名称 | NOIAT 价值比率 | PE 价值比率 | EBIT 价值比率 |

| 1 | 被评估公司比率乘数取值 | 16.76 | 28.58 | 15.26 |

| 2 | 被评估公司对应参数 | 5,189.46 | 5,001.01 | 5,012.11 |

| 3 | 被评估公司全投资计算价值 | 86,993.80 | A、 | 76,475.87 |

| 4 | 被评估公司负息负债 | 0.00 | B、 | 0.00 |

| 5 | 被评估企业股权价值 | 86,993.80 | 142,924.00 | 76,475.87 |

| 7 | 正常经营所需营运资金与基准日实际拥有营运资金差异调整 | -5,213.29 | -5,213.29 | -5,213.29 |

| 8 | 缺少流通折扣率 | 36.21% | 36.21% | 36.21% |

| 9 | 控股权溢价 | 17.31% | 17.31% | 17.31% |

| 10 | 被评估企业经营性资产构成的股权价值 | 69,000 | 110,854 | 61,130 |

| 11 | 非经营性资产净值 | -4,506.54 | -4,506.54 | -4,506.54 |

| 12 | 被评估公司股权市场价值(取整) | 64,500.00 | 106,300.00 | 56,600.00 |

| 13 | 评估结果(取整) | 75,800.00 | ||

| 项目 | 2013年4月30日公司实际财务数据 | 2013年4月30日公司备考财务数据 | 2012年公司实际财务数据 | 2012年公司模拟备考财务数据 |

| 总资产 (万元) | 336,770.55 | 336,770.55 | 127,094.43 | 127,094.43 |

| 营业收入(万元) | 81,015.27 | 81,015.27 | 170,530.98 | 170,530.98 |

| 营业利润(万元) | 13,605.52 | 13,605.52 | 22,624.52 | 22,624.52 |

| 净利润(万元) | 14,665.68 | 14,665.68 | 28,218.98 | 28,218.98 |

| 归属于母公司股东净利润(万元) | 9,450.06 | 15,935.33 | 17,106.00 | 28,010.88 |

| 资产负债率(%) | 49.98 | 49.98 | 54.31 | 54.31 |

| 基本每股收益(元) | 0.23 | 0.32 | 0.41 | 0.56 |

| 每股净资产(元) | 3.18 | 3.01 | 2.93 | 2.91 |

| 净资产收益率% | 7.45 | 10.61 | 14.94 | 20.78 |

| 股份类别 | 发行前 | 发行后 | ||

| 股份数量(股) | 占总股本比例% | 股份数量(股) | 股份数量(股) | |

| 无限售条件的流通股 | 415,800,000 | 100 | 415,800,000 | 83.49 |

| 有限售条件的流通股 | - | - | 82,250,000 | 16.51 |

| 股份总数 | 415,800,000 | 100 | 498,050,000 | 100 |

| 股东名称 | 本次交易前 | 本次发行数(股) | 本次交易后 | ||

| 持股数(股) | 持股比例 | 持股数(股) | 持股比例 | ||

| 湖南新大新股份有限公司 | 71,700,005 | 17.24% | 71,700,005 | 14.40% | |

| 湖南杂交水稻研究中心 | 33,428,571 | 8.04% | 33,428,571 | 6.71% | |

| 中国银行-嘉实主题精选混合型证券投资基金 | 10,355,556 | 2.49% | 10,355,556 | 2.08% | |

| 袁隆平 | 6,685,715 | 1.61% | 6,685,715 | 1.34% | |

| 其他社会公众股股东 | 293,630,153 | 70.62% | 293,630,153 | 58.95% | |

| 涛海投资及袁丰年、廖翠猛等47名自然人 | 50,030,000 | 50,030,000 | 10.05% | ||

| 合肥绿宝及张秀宽、戴飞 | 24,720,000 | 24,720,000 | 4.96% | ||

| 张德明、青志新、陈遵东、汤健良、陈同明、吕红辉 | 7,500,000 | 7,500,000 | 1.51% | ||

| 合计 | 415,800,000 | 100% | 82,250,000 | 498,050,000 | 100% |

| 关联方股东名称 | 本次交易前 持股数(股) | 本次新增发行股份 | 本次交易后 | ||

| 发行股份数(股) | 占本次发行中的比例 | 持股数(股) | 占发行后总股本比例 | ||

| 廖翠猛 | - | 11,447,100 | 13.92% | 11,447,100 | 2.30% |

| 张秀宽 | - | 9,171,480 | 11.15% | 9,171,480 | 1.84% |

| 张德明 | - | 4,501,350 | 5.47% | 4,501,350 | 0.90% |

| 龙和平 | - | 3,341,226 | 4.06% | 3,341,226 | 0.67% |

| 合计 | - | 28,461,156 | 34.60% | 28,461,156 | 5.71% |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 流动资产合计 | 43,642.47 | 48,132.43 | 46,902.93 |

| 非流动资产合计 | 11,130.01 | 10,776.38 | 7,135.00 |

| 资产总计 | 54,772.48 | 58,908.81 | 54,037.93 |

| 流动负债合计 | 31,284.87 | 28,738.79 | 27,880.36 |

| 非流动负债合计 | 568.72 | 602.05 | 717.05 |

| 负债合计 | 31,853.58 | 29,340.84 | 28,597.41 |

| 所有者权益(或股东权益)合计 | 22,918.89 | 29,567.97 | 25,440.52 |

| 归属于母公司所有者权益合计 | 22,918.89 | 29,567.97 | 25,440.52 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 营业总收入 | 21,249.67 | 55,085.27 | 42,160.98 |

| 营业利润 | 7,777.26 | 15,211.45 | 13,542.89 |

| 利润总额 | 7,901.66 | 15,487.57 | 13,747.20 |

| 净利润 | 7,901.26 | 15,487.46 | 13,737.80 |

| 扣除非经常性损益后的净利润 | 7.802.45 | 15,941.54 | 14,524.62 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 经营活动产生的现金流量净额 | -3,208.82 | 11,047.11 | 9,831.56 |

| 投资活动产生的现金流量净额 | 743.70 | -2,511.72 | 2,339.04 |

| 筹资活动产生的现金流量净额 | 1,371.94 | -13,410.19 | -7,703.75 |

| 期末现金及现金等价物余额 | 1,121.97 | 2,215.15 | 7,089.95 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 流动资产合计 | 31,256.13 | 41,286.32 | 30,094.21 |

| 非流动资产合计 | 16,719.22 | 15,288.27 | 9,213.75 |

| 资产总计 | 47,975.34 | 56,574.59 | 39,307.95 |

| 流动负债合计 | 27,574.81 | 33,240.89 | 24,521.62 |

| 非流动负债合计 | 460.10 | 464.40 | 477.30 |

| 负债合计 | 28,034.91 | 33,705.29 | 24,998.92 |

| 所有者权益(或股东权益)合计 | 19,940.43 | 22,869.30 | 14,309.03 |

| 归属于母公司所有者权益合计 | 18,811.75 | 21,677.99 | 13,369.79 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 营业总收入 | 20,382.24 | 50,371.84 | 33,788.46 |

| 营业利润 | 5,670.12 | 8,214.30 | 7,495.24 |

| 利润总额 | 5,908.13 | 8,578.73 | 7,024.35 |

| 净利润 | 5,906.13 | 8,560.27 | 7,021.99 |

| 扣除非经常性损益后的净利润 | 5,664.24 | 8,579.56 | 7,513.72 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 经营活动产生的现金流量净额 | 13,683.56 | 9,447.21 | 4,903.27 |

| 投资活动产生的现金流量净额 | -1,322.98 | -6,306.10 | -4,335.29 |

| 筹资活动产生的现金流量净额 | -14,966.12 | 454.43 | 3,298.12 |

| 期末现金及现金等价物余额 | 6,215.37 | 8,820.91 | 5,225.37 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 流动资产合计 | 15,879.47 | 23,874.60 | 9,842.55 |

| 非流动资产合计 | 3,492.02 | 3,352.11 | 2,794.88 |

| 资产总计 | 19,371.50 | 27,226.71 | 12,637.44 |

| 流动负债合计 | 10,904.70 | 17,479.12 | 7,878.41 |

| 非流动负债合计 | - | - | 12.44 |

| 负债合计 | 10,904.70 | 17,479.12 | 7,890.86 |

| 所有者权益(或股东权益)合计 | 8,466.80 | 9,747.59 | 4,746.58 |

| 归属于母公司所有者权益合计 | 8,466.80 | 9,747.59 | 4,746.58 |

| 项 目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 营业总收入 | 10,573.55 | 15,182.67 | 13,341.31 |

| 营业利润 | 4,273.13 | 4,851.45 | 1,785.23 |

| 利润总额 | 4,352.38 | 5,001.01 | 1,951.44 |

| 净利润 | 4,352.38 | 5,001.01 | 1,951.44 |

| 扣除非经常性损益后的净利润 | 4,352.46 | 5,058.45 | 2,019.71 |

| 项目 | 2013年4月30日 | 2012年12月31日 | 2011年12月31日 |

| 经营活动产生的现金流量净额 | -2,751.15 | 10,828.62 | 3,567.73 |

| 投资活动产生的现金流量净额 | 1,310.34 | -6,867.34 | -2,453.15 |

| 筹资活动产生的现金流量净额 | -1,126.64 | -862.91 | -2,477.11 |

| 期末现金及现金等价物余额 | 1,234.99 | 3,802.44 | 704.07 |

| 项 目 | 2012年12月31日已审实际数 | 2013年盈利预测 | 2014年度预测数 | ||

| 2013年1-4月已审实现数 | 2013年5-12月预测数 | 合计 | |||

| 营业收入 | 55,085.27 | 21,249.67 | 33,071.51 | 54,321.18 | 61,807.00 |

| 营业利润 | 15,211.45 | 7,777.27 | 9,179.43 | 16,956.70 | 19,791.08 |

| 利润总额 | 15,487.57 | 7,901.66 | 9,051.10 | 16,952.76 | 19,477.01 |

| 净利润 | 15,487.46 | 7,901.27 | 9,051.10 | 16,952.37 | 19,477.01 |

| 项 目 | 2012年12月31日已审实际数 | 2013年盈利预测 | 2014年度预测数 | ||

| 2013年1-4月已审实现数 | 2013年5-12月预测数 | 合计 | |||

| 营业收入 | 50,371.84 | 20,382.24 | 28,338.00 | 48,720.24 | 52,114.43 |

| 营业利润 | 8,214.30 | 5,670.12 | 4,802.14 | 10,472.26 | 12,786.00 |

| 利润总额 | 8,578.73 | 5,908.13 | 5,064.47 | 10,972.60 | 12,529.91 |

| 净利润 | 8,508.26 | 5,906.13 | 5,064.47 | 10,970,60 | 12,529.91 |

| 归属于母公司所有者的净利润 | 8,508.19 | 5,968.76 | 5,064.47 | 11,033.23 | 12,529.91 |

| 项 目 | 2012年12月31日已审实际数 | 2013年盈利预测 | 2014年度预测数 | ||

| 2013年1-4月已审实现数 | 2013年5-12月预测数 | 合计 | |||

| 营业收入 | 15,182.67 | 10,573.55 | 5,865.19 | 16,438.74 | 20,480.15 |

| 营业利润 | 4,851.45 | 4,273.12 | 1,391.00 | 5,664.12 | 6,497.96 |

| 利润总额 | 5,001.01 | 4,352.37 | 1,397.29 | 5,749.66 | 6,545.99 |

| 净利润 | 5,001.01 | 4,352.37 | 1,397.29 | 5,749.66 | 6,545.99 |

| 项 目 | 2013年4月30日 | 2012年12月31日 |

| 流动资产合计 | 202,194.38 | 232,071.02 |

| 非流动资产合计 | 134,576.17 | 127,094.43 |

| 资产总计 | 336,770.55 | 359,165.45 |

| 流动负债合计 | 113,872.95 | 141,195.88 |

| 非流动负债合计 | 54,439.59 | 53,879.66 |

| 负债合计 | 168,312.54 | 195,075.53 |

| 归属于母公司所有者权益合计 | 150,055.60 | 144,841.24 |

| 所有者权益(或股东权益)合计 | 168,458.02 | 164,089.92 |

| 负债和所有者权益(或股东权益)总计 | 336,770.55 | 359,165.45 |

| 项 目 | 2013年4月30日 | 2012年12月31日 |

| 营业总收入 | 81,015.27 | 170,530.98 |

| 营业利润 | 13,606.31 | 22,624.52 |

| 利润总额 | 14,666.47 | 28,737.20 |

| 净利润 | 14,664.07 | 28,218.98 |

| 归属于母公司所有者净利润 | 15,935.33 | 28,010.88 |

| 项 目 | 2012年12月31日已审实际数 | 2013年盈利预测 | 2014年度预测数 | ||

| 2013年1-4月已审实现数 | 2013年5-12月预测数 | 2013年全年预测数 | |||

| 营业收入 | 170,530.98 | 81,015.27 | 96,261.77 | 177,277.04 | 192,383.10 |

| 营业利润 | 22,624.52 | 13,605.52 | 13,607.43 | 27,212.95 | 33,105.26 |

| 利润总额 | 28,737.20 | 14,665.67 | 15,780.19 | 30,445.86 | 33,671.86 |

| 净利润 | 28,218.98 | 14,663.28 | 15,782.58 | 30,445.86 | 33,671.86 |

| 归属于母公司所有者的净利润 | 28,010.88 | 15,934.55 | 14,889.95 | 30,824.50 | 33,316.67 |