多方节后积极回补

期指有望重拾升势

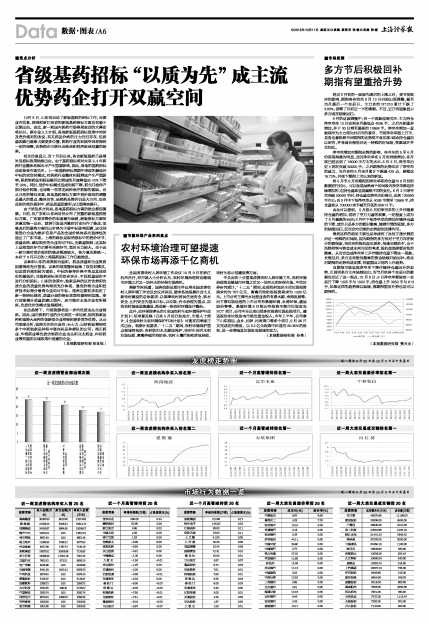

经过9月初的一波较为凌厉的上涨之后,受节前效应的影响,期指各合约自9月13日开始出现调整,截至当月最后一个交易日,主力合约IF1310累计下跌了3.99%,吞噬了月初近一半的涨幅。不过,近日有迹象显示多方或在陆续回归。

9月的这波调整中,有一个现象值得关注:主力持仓净空单在12日达到全月最低点4026手,之后开始逐步增加,并于30日增至最高的12868手。净空单增加一直被视作为主力席位对后市的看空,节前净空单重上万手,是否也意味着节后期指的走势将不容乐观?结合持仓量加以研究,并考虑长假前后这一特殊的时间段,答案或许并非如此。

净空单增加对期指走势的影响,在今年的5至6月份表现得最为明显,当时净空单在5月份持续增加,在月底已经达到了18000手左右的水平,6月3日,净空单历史上首次突破20000手。之后期指的走势印证了净空单的威力,当月合约6月全月累计下跌逾435点,跌幅达16.73%,并创下期指上市以来的新低。

将5月至6月份期指的净空单和持仓量与9月份的数据进行对比,可以发现虽然两个时间段内净空单都是持续增加的,但持仓量却呈现截然不同的变化。6月3日净空单突破20000手时,持仓量也增至历史高位,达到130000手左右;而9月中下旬净空单从4026手增至12868手,持仓量却从100000余手减至月底的85614手。

由此可以想到, 5月底6月初净空单的上升伴随着持仓量的增加,说明了空方力量的积聚,一定程度上成为了6月暴跌的元凶;9月中下旬净空单的增加伴随持仓量的下降,或许只是多方的暂时撤离,随着行情的延续,多方的陆续回归,反而会对后续的走势起到支撑作用。

得到这样的结论主要也是考虑到了此时正逢长假前后这一特殊的时间段。因为期指的多方相对于空方存在较少的套保盘,相对应的投机盘也更多,恰逢长假前夕,出于风险控制与资金成本两方面的考虑,投机盘选择暂时性的撤离,从而会造成净空单上升伴随持仓量下降这一现象。长假过后,多方这些暂时撤离的资金陆续开始回补,将会对期指的走势构成支撑,有望重回之前的上升趋势。

当期指市场呈现净空单下降伴随持仓量回升的态势,正说明多方正在陆续回归,而节后前两个交易日的数据也印证了这一观点,10月8日、9日净空单都较前一交易日下降1325手与1923手,持仓量上升3952手与813手,如果这样的趋势得以延续,那期指重拾升势也是可以期待的。

(本报数据研究部 费天元)