——上海证券报·券商营业部投资顾问2013年第四季度调查报告

上海证券报·券商营业部投资顾问2013年第四季度调查显示,得益于三季度自贸区炒作引发的市场热度上升,投顾高净值客户群体无论是全年收益水平还是对于股市的期望值均呈显著上升态势。超过八成的投顾高净值客户在三季度实现盈利,年内累计实现盈利的客户比例则较前一季度几乎翻番,达到了八成左右;超过半数的高净值客户目前保持了六成以上的较高仓位水平;值得一提的是,相对更多的高净值客户表示在四季度不会增加固定收益类产品的配置,这一偏好相比前一季度发生逆转。

不只是高净值客户,投顾群体对于四季度市场整体的乐观情绪在此次调查中也显露无遗。对宏观经济以及政策预期的抬升,则成为这种乐观预期的基础。调查结果显示,近六成投顾认为目前国内经济形势已回归“正常”状态,更大比例的投顾认为即将召开的十八届三中全会对经济企稳回暖将起到“非常大”的作用。对经济弱复苏担忧的缓解也使得“IPO重启”重新上升为投顾群体心目中四季度最大的风险因素。

市场判断上,绝大多数投顾均看好大盘在四季度继续上涨,但行情节奏仍将保持结构性特征,近八成投顾预判上证综指四季度高点有望达到2500点。此外,有四分之三的投顾对股市推出“T+0”政策持欢迎态度。⊙记者 潘圣韬

积极参与主题炒作喜获“赚钱季”

高净值客户高仓位期待后3个月

三季度投顾高净值客户走出亏损境地,迎来全面的收获季,实现盈利的占比超过八成。虽然期间创业板指不断创出历史新高,但调查显示,青睐大盘蓝筹股的投顾高净值客户的比例相比前一季度几乎翻番。而从仓位动向看,投顾高净值客户的仓位水平有了明显提高,但多数仍属存量资金性质。

>>>四成客户三季度打赢“翻身仗”

今年三季度A股市场从二季度末的急速下跌中“缓过神”来,两市股指呈现持续反弹走势。在此背景下投顾高净值客户也借此集体走出亏损境地,在三季度迎来全面的收获季。

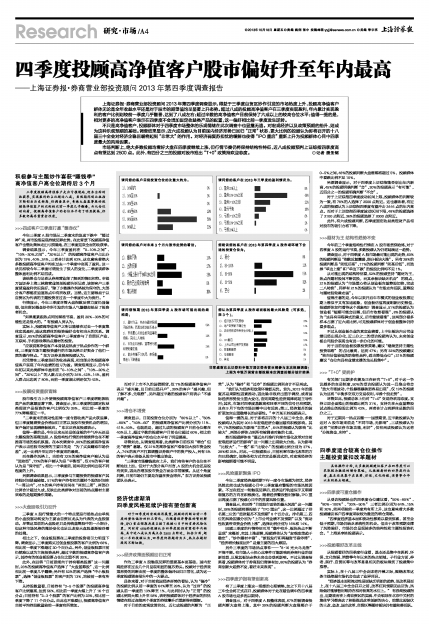

调查结果显示,今年三季度盈利在“0-10%之间”、“10%-20%之间”、“20%以上”的投顾高净值客户占比分别为19%、40%、24%,三者合计达到83%,这也意味着绝大多数投顾高净值客户均在过去一个季度中实现了盈利。这一状况相较今年二季度可谓发生了惊人的变化,二季度该群体整体盈利比例不足四成。

该结果也与记者从券商营业部了解到的情况相符。申银万国证券上海三林路营业部某投顾告诉记者,该部客户三季度普遍盈利状况良好,“除了少数操作风格较为保守的,大部分客户都能在追逐热点中有所收获。当然,这主要得益于以自贸区为代表的主题投资在过去一个季度中大为流行。”

行情显示,今年三季度尽管大盘指数反弹力度仍显偏弱,但自贸区概念炒作所引发的市场人气爆棚却给足了投资者机会。

“如果能紧跟热点同时踩准节奏,盈利20%-30%的可能性还是很大的。”有投顾人员认为。

实际上,投顾高净值客户之所以能够在过去一个季度集体实现盈利,跟这类群体的投资偏好也有相当大的关系。调查显示,85%的投顾高净值客户三季度参与了自贸区产业、互联网、手机游戏等热点题材的投资。

“应该说高净值客户本身就是热衷于热点炒作的一个群体,三季度市场主题投资盛行的市场风格正好契合了他们一贯的操作特点。”东方证券某资深投顾认为。

而凭借在三季度良好的收益表现,相当部分的投顾高净值客户实现了年内业绩的扭亏为盈。调查结果显示,自今年年初以来此类群体中盈利在“0-10%之间”、“10%-20%之间”、“20%以上”的人数占比分别为24%、42%、14%,盈利人群占比达到了80%,而前一季度该比例还仅为42%。

>>>股票投资重获青睐

股市吸引力上升使得投顾高净值客户三季度增配固收类产品的意愿显著下降。调查显示,在三季度增加固定收益类理财产品投资的客户比例仅为39%,相比前一季度的77%降幅接近一半。

“二季度末的流动性困局一度令固收类产品大获追捧,但三季度随着资金价格回归正常以及股市投资机会的增加,客户偏好呈现跷跷板效应。”东北证券某投顾表示。

值得一提的是,今年以来无论是创业板的牛气冲天还是主题投资的高潮迭起,A股结构性行情的持续演绎也在不断推高市场的投机氛围。在本次调查中,98%的投顾高净值客户表示当前股市投资的主要目的是“为了买卖赚取市场价差”,这一比例升至近四个季度来的最高。

而在操作风格上,当前有22%的高净值客户被认为是“进取型”,72%的客户被认为是“平衡型”,仅6%的客户被认为是“保守型”。相比一个季度前,前两项比例均出现不同程度的上升。

另据调查结果显示,三季度参与主题投资的投顾客户其持股时间普遍较短。51%的客户持有相关题材个股的时间在“一周以内”,41%的客户持有时间在“两到三周”,两部分比例合计超过九成,反映出此类群体对当前的热点题材主要采取的是短期操作策略。

>>>大盘股吸引力回升

三季度A股行情最大的一个特点便是市场热点由单纯的小盘股驱动转变为主要由自贸区龙头为代表的大盘股驱动。尽管这里说的大盘股还只是传统蓝筹股中的一小部分,但这种市场风格的微妙变化也足以改变大盘股逐渐被冷落的处境。

相比之下,创业板股票在三季度的投资吸引力明显下降。调查显示,三季度购买过创业板股票的客户比例为68%,相比前一季度下滑超过20个百分点。另外,创业板股票目前仍然难以成为主流投资品种,超过半数的投顾高净值客户表示,其持有的创业板股票占仓位比重不到20%。

此外,在回答“目前更倾向于持有哪类股票”这一问题时,23%的投顾高净值客户选择了“大盘蓝筹股”,这一比例相比前一季度几乎翻番;另外有52%的客户选择“中小板股票”,选择“创业板股票”的客户则为13%,均较前一季有所下降。

从持股数量看,目前持有“3-5个股票”的投顾高净值客户比例最高,达到56%,相比前一季度大幅上升了16个百分点;目前持有“2-3个股票”的客户比例为23%,相比前一季度下降了11个百分点。由此也不难看出,投顾高净值客户当前平均持股数量较前一季度有所增加。

而对于上市不久的国债期货,仅7%的投顾高净值客户表示“感兴趣,且目前已经开户”,39%的客户“感兴趣,但了解不多,先观察”,另外超过半数的投顾客户则表示“不感兴趣”。

>>>增仓不增资

调查显示,目前投资仓位分别为“80%以上”、“60%-80%”、“40%-60”的投顾高净值客户比例分别为11%、41%、40%。也就说是,超过九成的投顾客户目前仓位都在40%以上,超过半数的投顾客户目前仓位超过60%,相比前一季度高净值客户的仓位水平有了明显提高。

尽管如此,从调查结果看,此类群体目前仅有“增仓”但无“增资”意愿。仅21%的高净值客户准备加大股市资金投入,74%的客户不打算调整证券账户中的资产投入,另有5%的客户表示准备从股市中撤出资金。

“三季度市场赚钱效应上升,我们有些客户的仓位在不断地往上加。但对于大部分客户而言,A股的大机会还是没有到来,因此在增加股市资金方面会非常谨慎。从这个角度判断,目前市场仍主要是存量在资金博弈。”东方证券某投顾团队长表示。

经济忧虑渐消

四季度风格延续沪指有望创新高

对于四季度的宏观经济展望,投顾的判断由前一季度的整体偏冷回归正常化。而随着经济警报的暂时解除,IPO重启预期再度占据了投顾心目中的首要风险位置。同时有45%的投顾认为四季度股指有望创年内新高,其中近八成认为高点在2500点附近。机会方面,超过一半的投顾认为,四季度仍将题材为王,热点在题材股间不断切换。

>>>经济政策面预期回归正常

作为三季度A股触底反弹的重要基本面基础,国内宏观经济在过去几个月呈现明显的复苏势头。投顾对于经济政策形势的判断由前一季度的整体偏冷回归正常化,成为这一季度投顾调查报告中的一大要点。

具体来看,对于当前我国经济形势的看法,认为“偏冷”的投顾比例从前一季度的64%降至29%,认为“过冷”的投顾从前一季度的13%降至1%,与此同时认为“正常”的投顾比例则大幅上升至58%,表明投顾群体对于经济面的担忧情绪在经过连续两个季度的持续攀升后重新得到缓解。

对于目前的宏观政策状况,近七成投顾的判断为“正常”,认为“偏冷”和“过冷”的投顾比例则合计不足两成。

“我们认为经济和政策环境暂无忧。首先,2013年的弱复苏是周期性因素推动,因此除非政府出重手调控,或者国际经济形势发生重大变化,否则周期性经济规律将起主导作用;其次,市场对四季度基数高和旺季不旺的信号已有预期,且在9月下旬的市场回落中已有反映;第三,经济复苏的波折更加突出重稳增长的必要性。”申万某王姓投顾表示。

值得一提的是,对于即将召开的十八届三中全会,多数投顾均认为其对2013年宏观经济企稳回暖有积极影响。其中,7%的投顾认为影响“非常大”,64%的投顾认为影响“比较大”,两部分群体占到所有被调查对象的七成。

然而投顾群体在“最近央行推行利率市场化改革对当前宏观经济运行的影响”这一问题上出现较大分歧。认为影响“比较大”、“一般”和“比较小”的投顾比例分别为37%、28%和25%。对此,一位投顾表示,目前利率市场化改革的方向已经确定,但路径和方式肯定是渐进式的,对宏观经济的影响短期看可能不明显。

>>>风险重新聚焦IPO

今年二季度经济超预期下行一度令市场颇为担忧,经济风险此前也成为投顾心目中三季度最应警惕的市场风险因素。不过在经过一轮触底反弹后,经济运行轨迹似乎又朝着弱复苏的方向在积极演化。随着经济警报暂时解除,IPO重启再度占据了投顾心目中的首要风险位置。

调查显示,在回答“目前股市面临的最大风险”这一问题时,28%的投顾将票投给了“IPO重启”,这一比例超过了排名第二位的“经济复苏不及预期”8个百分点。排名第三、四位的风险因素分别为“上市公司业绩不及预期”以及“流动性收紧带来资金价格上涨”,选择比例分别为16%和14%。

回顾三季度的行情特征可用“稳中有升、板块热点不断呈现”来概括,究其上涨逻辑,投顾群体认为“宏观政策趋于稳定”、“炒作题材丰富”、“新股发行和再融资节奏停滞”、“经济增长触底回升”是最主要的四大原因。

另外三季度的市场热点事件——“8·16光大乌龙指”不得不提。有市场人士担心此事件可能影响到券商行业的创新前景,以致其板块走势未来也会受到影响。不过从调查结果看,投顾群体对于券商股仍青睐有加,80%的投顾认为“券商创新大趋势不变,看好未来表现”。

>>>四季度沪指有望创新高

有了三季度上涨这一理想的心理铺垫,加之下月十八届三中全会将正式召开,投顾群体对于处在暖色调中的四季度A股市场也是多抱以期待。

调查显示,对于四季度A股整体表现,87%的被调查投顾判断大盘将上涨,其中39%的投顾判断大盘涨幅介于0-5%之间,48%的投顾判断大盘涨幅将超过5%,投顾群体中看跌比例不足10%。

另据调查显示,对于四季度上证综指能否创出年内新高,45%的投顾明确判断“会”,30%的投顾表示“有可能”,近四分之一的投顾明确判断“不会”。

对于上证综指四季度波动区间上限,投顾群体的判断较为一致,有78%的人选择了2500点附近。这也意味着,有近八成的投顾认为上证综指四季度有望冲击2444点的年内高点。而对于上证综指四季度波动区间下限,48%的投顾选择了2100点附近,36%的投顾选择了2000点附近。

此外,有六成投顾判断,四季度固定收益类理财产品相对股市的吸引力将下降。

>>>题材为王 结构性趋势不变

今年前三个季度结构性行情在A股市场贯穿始终,对于四季度A股的运行节奏,多数投顾认为仍将延续这一趋势。

调查显示,对于四季度A股市场最可能出现的走势,60%的投顾判断是“指数反复震荡,部分板块大涨”。另有28%的投顾判断是“前低后高”,11%的投顾判断“前高后低”,而选择“单边上涨”和“单边下跌”的投股比例均不足1%。

从可能出现的结构特征看,52%的投顾坚持“题材为王,热点在题材股间不断切换,而其余板块缺乏机会”的观点,21%的投顾认为“市场重心将从创业板向蓝筹股切换,完成二八转换”,同样有21%的投顾认为“市场走向活跃,蓝筹股与题材股轮番走强”。

值得注意的是,今年以来开启牛市模式的创业板股票近期上涨似乎又有加速迹象,创业板估值再度刷新历史极值,投顾群体如何看待这个现象呢?调查显示,51%的投顾认为创业板“短期可能会回落,但后市依然看涨”,8%的投顾认为“这具有里程碑式的意义,后市继续看涨”,这两部分看多样本占据了近六成比例,可见投顾群体对于创业板整体仍持看多观点。

不过从创业板企业的真实业绩看,上半年板块内公司业绩已经出现分化,近三分之二的受访投顾均认为,未来创业板公司股价表现也有进一步分化的可能。

对于当前创业板股票投资策略,建议“继续坚持主题性投资思路”的占比最高,达到47%;另有32%的投顾建议“转向估值较低的防御性品种,适当降低仓位”;21%的投顾建议“仓位向具有业绩支撑的龙头股集中”。

>>>“T+0”受拥护

有关部门近期多次提及正在研究“T+0”,对于这一争议颇多的交易制度,50%的受访投顾认为其一旦推出将会“放大市场波动,个股暴涨暴跌更容易出现”,仅19%的投顾认为这将“平衡多空双方交易权利,平滑个股走势”。

尽管如此,投顾总体上仍对“T+0”交易持欢迎态度。支持立即全面推出的投顾比例为31%,支持先在大盘蓝筹股试点推出的投股比例为43%,两者合计占到群体总数的四分之三。

对于近期另一热点话题——国债期货,近半数投顾认为这对A股市场来说是“不同市场,无影响”,三成投顾认为这将“完善证券市场功能,利好”,仅有两成投顾认为这将“分流资金,利空”。

四季度适合较高仓位操作

主题投资紧扣改革题材

具体操作方面,大多数投顾建议客户在四季度可以采取较为激进的增仓策略。从投顾看好的四季度行业看,基本还是集中在医药、环保、文化传媒、消费等今年以来的热点领域。

>>>四季度可重仓操作

从受访投顾给出的四季度仓位建议看,“50%-80%”、“80%-100%”、“30%-50%”三者比例分别为64%、15%和20%,前两项较前一季度均有所上升,这也意味着大多数投顾建议客户四季度采取较为激进的增仓策略。

“四季度经济基本面和流动性都难以看到惊喜,甚至会低于预期,市场仍缺乏系统性的机会。但由于改革预期支撑了风险偏好,市场仍会呈现较多的结构性和主题性投资机会。”上海某李姓投顾表示。

>>>投顾看好改革主线

从投顾看好的四季度行业看,基本还是集中在医药、环保、文化传媒、消费等今年以来的热点领域。子行业方面,养老、医疗、自贸区等与改革息息相关的板块得到了投顾集中推荐。

实际上,在十八届三中全会即将开幕之际,围绕改革这条主线挖掘市场机会也成了业界共识。

“经济基本面和流动性层面缺乏明朗的趋势,但改革层面上,在十八届三中全会召开之前,改革红利预期无法证伪,风险偏好能够暂时维持在相对较高的水位上。”有券商投顾指出,近期政府在上海自贸区的实践、中央领导在北京中关村的集体学习都表达了积极推进改革创新的决心,前期此起彼伏的土改、金改、国企改革、自贸区等题材板块仍有望轮番活跃。