§1 重要提示

基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

基金托管人中国建设银行股份有限公司根据本基金合同规定,于2013年10月22日复核了本报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不存在虚假记载、误导性陈述或者重大遗漏。

根据中国证监会2013年6月7日下发的《关于核准易方达量化衍伸股票型证券投资基金基金份额持有人大会决议的批复》(证监许可[2013]742号),易方达量化衍伸股票型证券投资基金自2013年6月7日起变更为易方达沪深300量化增强证券投资基金,修改基金合同中基金的名称、投资目标、投资范围、投资策略、业绩比较基准、基金的费用、基金份额持有人大会、基金的信息披露等条款。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策前应仔细阅读本基金的招募说明书。

本报告中财务资料未经审计。

本报告期自2013年7月1日起至9月30日止。

§2 基金产品概况

■

注:根据中国证监会2013年6月7日下发的《关于核准易方达量化衍伸股票型证券投资基金基金份额持有人大会决议的批复》(证监许可[2013]742号),易方达量化衍伸股票型证券投资基金自2013年6月7日起变更为易方达沪深300量化增强证券投资基金,修改基金合同中基金的名称、投资目标、投资范围、投资策略、业绩比较基准、基金的费用、基金份额持有人大会、基金的信息披露等条款。修订后的《易方达沪深300量化增强证券投资基金基金合同》自2013年6月7日起正式生效。

§3 主要财务指标和基金净值表现

3.1 主要财务指标

单位:人民币元

■

注:1.本期已实现收益指基金本期利息收入、投资收益、其他收入(不含公允价值变动收益)扣除相关费用后的余额,本期利润为本期已实现收益加上本期公允价值变动收益;

2.所述基金业绩指标不包括持有人认购或交易基金的各项费用,计入费用后实际收益水平要低于所列数字。

3.2 基金净值表现

3.2.1 本报告期基金份额净值增长率及其与同期业绩比较基准收益率的比较

■

注:根据《易方达沪深300 量化增强证券投资基金基金合同》,业绩比较基准自2013年6月7日起,由“沪深300指数收益率×80%+活期存款利率(税后)×20%”变更为“沪深300指数收益率×95%+活期存款利率(税后)×5%”;基金业绩比较基准收益率在变更前后期间分别根据相应的指标计算。

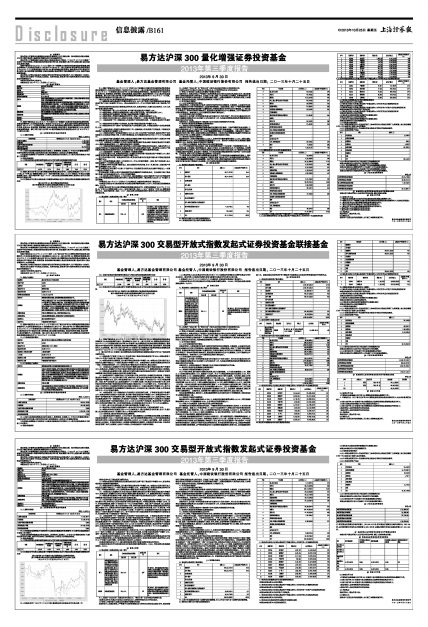

3.2.2自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较

易方达沪深300量化增强证券投资基金

累计净值增长率与业绩比较基准收益率历史走势对比图

(2012年7月5日至2013年9月30日)

■

注:1.根据中国证监会2013年6月7日下发的《关于核准易方达量化衍伸股票型证券投资基金基金份额持有人大会决议的批复》(证监许可[2013]742号),易方达量化衍伸股票型证券投资基金自2013年6月7日起变更为易方达沪深300量化增强证券投资基金,修改基金合同中基金的名称、投资目标、投资范围、投资策略、业绩比较基准、基金的费用、基金份额持有人大会、基金的信息披露等条款。修订后的《易方达沪深300量化增强证券投资基金基金合同》于2013年6月7日生效,截至报告期末本基金合同生效未满一年。

2.易方达沪深300量化增强证券投资基金基金合同中关于基金投资比例的约定:

(1)股票投资比例占基金资产净值的比例为90%-95%,其中投资于标的指数成份股和备选成份股的资产不低于股票资产的80%;现金或者到期日在一年以内的政府债券不低于基金资产的5%。

若法律法规的相关规定发生变更或监管机构允许,本基金管理人在履行适当程序后,可对上述资产配置比例进行调整。

(2)本基金持有一家上市公司的股票,其市值不超过基金资产净值的10%;

(3)本基金管理人管理的全部基金持有一家公司发行的证券,不超过该证券的10%;

(4)本基金持有的全部权证,其市值不得超过基金资产净值的3%;

(5)本基金管理人管理的全部基金持有的同一权证,不得超过该权证的10%;

(6)本基金在任何交易日买入权证的总金额,不得超过上一交易日基金资产净值的0.5%;

(7)本基金投资于同一原始权益人的各类资产支持证券的比例,不得超过基金资产净值的10%;

(8)本基金持有的全部资产支持证券,其市值不得超过基金资产净值的20%;

(9)本基金持有的同一(指同一信用级别)资产支持证券的比例,不得超过该资产支持证券规模的10%;

(10)本基金管理人管理的全部基金投资于同一原始权益人的各类资产支持证券,不得超过其各类资产支持证券合计规模的10%;

(11)本基金应投资于信用级别评级为BBB 以上(含BBB)的资产支持证券。基金持有资产支持证券期间,如果其信用等级下降、不再符合投资标准,应在评级报告发布之日起3个月内予以全部卖出;

(12)基金财产参与股票发行申购,本基金所申报的金额不超过本基金的总资产,本基金所申报的股票数量不超过拟发行股票公司本次发行股票的总量;

(13)本基金进入全国银行间同业市场进行债券回购的资金余额不得超过基金资产净值的40%;债券回购最长期限为1年,债券回购到期后不得展期;

(14)本基金投资流通受限证券,基金管理人应事先根据中国证监会相关规定,与基金托管人在本基金托管协议中明确基金投资流通受限证券的比例,根据比例进行投资。基金管理人应制订严格的投资决策流程和风险控制制度,防范流动性风险、法律风险和操作风险等各种风险。

(15)本基金投资于股指期货,还应遵循如下投资组合限制:

① 在任何交易日日终,本基金持有的买入股指期货合约价值不超过基金资产净值的10%,卖出股指期货合约价值不超过基金持有的股票总市值的20%。

② 在任何交易日日终,本基金持有的买入期货合约价值与有价证券市值之和不得超过基金资产净值的95%。

其中,有价证券指股票、债券(不含到期日在一年以内的政府债券)、权证、资产支持证券、买入返售金融资产(不含质押式回购)等。

③ 本基金所持有的股票市值和买入、卖出股指期货合约价值,合计(轧差计算)占基金资产净值的比例范围为90%-95%。

④ 本基金在任何交易日内交易(不包括平仓)的股指期货合约的成交金额不得超过上一交易日基金资产净值的20%。

⑤ 本基金每个交易日日终在扣除股指期货合约需缴纳的交易保证金后,应当保持不低于基金资产净值5%的现金或到期日在一年以内的政府债券。

(16)因证券、期货市场波动、上市公司合并、基金规模变动、股权分置改革中支付对价等基金管理人之外的因素致使基金投资比例不符合上述规定投资比例的,基金管理人应当在10 个交易日内进行调整。

3.本基金自2013年6月7日起六个月内为建仓期,本报告期本基金处于建仓期内。

4.本基金自基金合同生效至报告期末的基金份额净值增长率为10.35%,同期业绩比较基准收益率为-2.11%。

5.根据《易方达沪深300 量化增强证券投资基金基金合同》,业绩比较基准自2013年6月7日起,由“沪深300指数收益率×80%+活期存款利率(税后)×20%”变更为“沪深300指数收益率×95%+活期存款利率(税后)×5%”;基金业绩比较基准收益率在变更前后期间分别根据相应的指标计算。

§4 管理人报告

4.1 基金经理(或基金经理小组)简介

■

注:1.此处的“任职日期”和“离任日期”分别为公告确定的聘任日期和解聘日期。

2.证券从业的含义遵从行业协会《证券业从业人员资格管理办法》的相关规定。

4.2 管理人对报告期内本基金运作遵规守信情况的说明

本报告期内,本基金管理人严格遵守《证券投资基金法》等有关法律法规及基金合同、基金招募说明书等有关基金法律文件的规定,以取信于市场、取信于社会投资公众为宗旨,本着诚实信用、勤勉尽责的原则管理和运用基金资产,在控制风险的前提下,为基金份额持有人谋求最大利益。在本报告期内,基金运作合法合规,无损害基金份额持有人利益的行为。

4.3 公平交易专项说明

4.3.1 公平交易制度的执行情况

本基金管理人主要通过建立有纪律、规范化的投资研究和决策流程、交易流程,以及强化事后监控分析来确保公平对待不同投资组合,切实防范利益输送。本基金管理人规定了严格的投资权限管理制度、投资备选库管理制度和集中交易制度等,并重视交易执行环节的公平交易措施,以“时间优先、价格优先”作为执行指令的基本原则,通过投资交易系统中的公平交易模块,以尽可能确保公平对待各投资组合。本报告期内,公平交易制度总体执行情况良好。

4.3.2 异常交易行为的专项说明

本报告期内,公司旗下所有投资组合参与的交易所公开竞价交易中,同日反向交易成交较少的单边交易量超过该证券当日成交量的5%的交易共有1次,为纯被动指数基金因投资策略需要和其他组合发生的反向交易。

本报告期内,未发现本基金有可能导致不公平交易和利益输送的异常交易。

4.4 报告期内基金的投资策略和业绩表现说明

4.4.1报告期内基金投资策略和运作分析

本报告期内管理人严格遵照量化指数增强的投资模式进行操作,以标的指数的构成为基础,主要利用基金管理人自主开发的定量投资模型在有限范围内进行超配或低配。一方面严格控制组合跟踪误差,避免大幅偏离标的指数,另一方面在跟踪指数的基础上力求超越指数。本报告期内,基金一度连续出现净申购,管理人根据申赎情况及时调整组合,在保持对标的指数稳定跟踪的同时基金股票组合相对沪深300指数也获得了正的超额收益,策略的表现符合预期。

4.4.2报告期内基金的业绩表现

截至报告期末,本基金份额净值为1.1035元,本报告期份额净值增长率为11.12%,同期业绩比较基准收益率为9.01%,相对业绩基准的超额收益为2.11%。报告期内本基金相对业绩基准的跟踪误差为2.13%,没有超出基金合同规定的目标范围。

4.4.3 管理人对宏观经济、证券市场及行业走势的简要展望

2013年三季度证券市场总体稳步上涨,创业板指数更是创下历史新高,市场情绪偏向乐观。从宏观形势来看,三季度国内经济增速回升,通胀水平稳定,加之欧洲经济近几个月复苏稳固,全球范围的通胀水平均比较稳定,预计四季度全球宏观环境依然呈现较乐观的态势,但中国经济反弹动量可能难以维持前期高位,新股发行可能重启,年末流动性偏紧等因素都将给市场带来一定的负面影响。总体而言,管理人预计四季度市场走势将有一定的波动。

下一阶段管理人仍将坚持量化指数增强的投资模式,在严格控制组合跟踪误差的基础上,坚持既定量化策略,利用定量的方法,根据多因子模型的预测,通过优化的方法构建权益类的投资组合,力争在跟踪指数的基础上力求超越指数。与此同时,管理人将结合量化投研团队的研究成果,根据市场变化对量化多因子策略进行动态调整,力争为投资者提供持续稳健的超额收益。

§5 投资组合报告

5.1 报告期末基金资产组合情况

■

5.2 报告期末按行业分类的股票投资组合

5.2.1 积极投资按行业分类的股票投资组合

■

5.2.2 指数投资按行业分类的股票投资组合

■

5.3 期末按公允价值占基金资产净值比例大小排序的股票投资明细

5.3.1期末指数投资按公允价值占基金资产净值比例大小排序的前十名股票投资明细

■

5.3.2期末积极投资按公允价值占基金资产净值比例大小排序的前五名股票投资明细

■

5.4 报告期末按债券品种分类的债券投资组合

本基金本报告期末未持有债券。

5.5 报告期末按公允价值占基金资产净值比例大小排名的前五名债券投资明细

本基金本报告期末未持有债券。

5.6 报告期末按公允价值占基金资产净值比例大小排名的前十名资产支持证券投资明细

本基金本报告期末未持有资产支持证券。

5.7 报告期末按公允价值占基金资产净值比例大小排名的前五名权证投资明细

本基金本报告期末未持有权证。

5.8 报告期末本基金投资的股指期货交易情况说明

本基金本报告期末未投资股指期货。

5.9 报告期末本基金投资的国债期货交易情况说明

本基金本报告期末未投资国债期货。

5.10 投资组合报告附注

5.10.1 本基金投资的前十名证券的发行主体本期没有出现被监管部门立案调查,或在报告编制日前一年内受到公开谴责、处罚的情形。

5.10.2 本基金投资的前十名股票没有超出基金合同规定的备选股票库。

5.10.3 其他各项资产构成

■

5.10.4 报告期末持有的处于转股期的可转换债券明细

本基金本报告期末未持有处于转股期的可转换债券。

5.10.5.1期末指数投资前十名股票中存在流通受限情况的说明

本基金本报告期末指数投资前十名股票中不存在流通受限情况。

5.10.5.2 期末积极投资前五名股票中存在流通受限情况的说明

本基金本报告期末积极投资前五名股票中不存在流通受限情况。

§6 开放式基金份额变动

单位:份

■

§7 基金管理人运用固有资金投资本公司管理基金情况

本报告期内基金管理人未运用固有资金申购、赎回本基金份额。

§8 备查文件目录

8.1 备查文件目录

1、中国证监会核准易方达量化衍伸股票型证券投资基金募集的文件;

2、中国证监会《关于核准易方达量化衍伸股票型证券投资基金基金份额持有人大会决议的批复》;

3、《易方达沪深300量化增强证券投资基金基金合同》;

4、《易方达基金管理有限公司开放式基金业务规则》;

5、《易方达沪深300量化增强证券投资基金托管协议》;

6、基金管理人业务资格批件和营业执照;

7、基金托管人业务资格批件和营业执照。

8.2 存放地点

基金管理人、基金托管人处。

8.3 查阅方式

投资者可在营业时间免费查阅,也可按工本费购买复印件。

易方达基金管理有限公司

二〇一三年十月二十五日

| 基金简称 | 易方达沪深300量化增强 |

| 基金主代码 | 110030 |

| 交易代码 | 110030 |

| 基金运作方式 | 契约型开放式 |

| 基金合同生效日 | 2012年7月5日 |

| 报告期末基金份额总额 | 82,718,864.77份 |

| 投资目标 | 本基金为指数增强型股票基金,在力求对标的指数进行有效跟踪的基础上,主要通过运用量化策略进行投资组合管理,力争实现超越业绩比较基准的投资回报。 |

| 投资策略 | 本基金主要策略为复制标的指数,投资组合将以标的指数的构成为基础,主要利用基金管理人自主开发的定量投资模型在有限范围内进行超配或低配。一方面严格控制组合跟踪误差,避免大幅偏离标的指数,另一方面在跟踪指数的基础上力求超越指数。基金管理人自主开发的定量投资模型充分借鉴国内外定量分析的研究成果,结合基金管理人的长期研究与实践应用,利用多因子量化模型预测股票超额回报,在有效风险控制及交易成本最低化的基础上优化投资组合,获取超额收益,实现对投资组合的主动增强。 |

| 业绩比较基准 | 沪深300指数收益率×95%+活期存款利率(税后)×5% |

| 风险收益特征 | 本基金属股票型基金中的指数增强型基金,预期风险与预期收益水平高于混合型基金、债券型基金与货币市场基金。 |

| 基金管理人 | 易方达基金管理有限公司 |

| 基金托管人 | 中国建设银行股份有限公司 |

| 主要财务指标 | 报告期(2013年7月1日-2013年9月30日) |

| 1.本期已实现收益 | -1,305,301.87 |

| 2.本期利润 | 6,099,064.25 |

| 3.加权平均基金份额本期利润 | 0.0952 |

| 4.期末基金资产净值 | 91,278,904.80 |

| 5.期末基金份额净值 | 1.1035 |

| 阶段 | 净值增长率① | 净值增长率标准差② | 业绩比较基准收益率③ | 业绩比较基准收益率标准差④ | ①-③ | ②-④ |

| 过去三个月 | 11.12% | 1.37% | 9.01% | 1.36% | 2.11% | 0.01% |

| 姓名 | 职务 | 任本基金的基金经理期限 | 证券从业年限 | 说明 | |

| 任职日期 | 离任日期 | ||||

| 罗山 | 本基金的基金经理 | 2013-1-8 | - | 16年 | 博士研究生,曾任巴克莱银行纽约分行衍生品交易部董事、新加坡分行信用产品交易部董事,苏格兰皇家银行香港分行权益及信用产品部总经理,加拿大皇家银行香港分行结构化产品部总经理,诚信资本合伙人,五矿证券公司副总裁,安信证券资产管理部副总经理,易方达基金管理有限公司指数及量化投资部资深投资经理。 |

| 序号 | 项目 | 金额(元) | 占基金总资产的比例(%) |

| 1 | 权益投资 | 84,877,327.96 | 91.54 |

| 其中:股票 | 84,877,327.96 | 91.54 | |

| 2 | 固定收益投资 | - | - |

| 其中:债券 | - | - | |

| 资产支持证券 | - | - | |

| 3 | 金融衍生品投资 | - | - |

| 4 | 买入返售金融资产 | - | - |

| 其中:买断式回购的买入返售金融资产 | - | - | |

| 5 | 银行存款和结算备付金合计 | 7,234,749.51 | 7.80 |

| 6 | 其他各项资产 | 605,135.96 | 0.65 |

| 7 | 合计 | 92,717,213.43 | 100.00 |

| 代码 | 行业类别 | 公允价值(元) | 占基金资产净值比例(%) |

| A | 农、林、牧、渔业 | 218,700.00 | 0.24 |

| B | 采矿业 | 437,485.00 | 0.48 |

| C | 制造业 | 4,213,155.28 | 4.62 |

| D | 电力、热力、燃气及水生产和供应业 | 243,402.00 | 0.27 |

| E | 建筑业 | 138,099.00 | 0.15 |

| F | 批发和零售业 | 272,830.97 | 0.30 |

| G | 交通运输、仓储和邮政业 | 193,124.00 | 0.21 |

| H | 住宿和餐饮业 | - | - |

| I | 信息传输、软件和信息技术服务业 | 371,641.00 | 0.41 |

| J | 金融业 | - | - |

| K | 房地产业 | 342,440.00 | 0.38 |

| L | 租赁和商务服务业 | 275,184.00 | 0.30 |

| M | 科学研究和技术服务业 | - | - |

| N | 水利、环境和公共设施管理业 | - | - |

| O | 居民服务、修理和其他服务业 | - | - |

| P | 教育 | - | - |

| Q | 卫生和社会工作 | - | - |

| R | 文化、体育和娱乐业 | 392,678.00 | 0.43 |

| S | 综合 | 70,632.00 | 0.08 |

| 合计 | 7,169,371.25 | 7.85 |

| 代码 | 行业类别 | 公允价值(元) | 占基金资产净值比例(%) |

| A | 农、林、牧、渔业 | 153,465.00 | 0.17 |

| B | 采矿业 | 5,013,633.60 | 5.49 |

| C | 制造业 | 25,311,966.59 | 27.73 |

| D | 电力、热力、燃气及水生产和供应业 | 4,376,875.00 | 4.80 |

| E | 建筑业 | 3,072,310.00 | 3.37 |

| F | 批发和零售业 | 1,129,911.00 | 1.24 |

| G | 交通运输、仓储和邮政业 | 1,802,016.00 | 1.97 |

| H | 住宿和餐饮业 | - | - |

| I | 信息传输、软件和信息技术服务业 | 2,007,332.00 | 2.20 |

| J | 金融业 | 28,228,224.52 | 30.93 |

| K | 房地产业 | 4,596,619.80 | 5.04 |

| L | 租赁和商务服务业 | 482,195.70 | 0.53 |

| M | 科学研究和技术服务业 | - | - |

| N | 水利、环境和公共设施管理业 | 747,040.00 | 0.82 |

| O | 居民服务、修理和其他服务业 | - | - |

| P | 教育 | - | - |

| Q | 卫生和社会工作 | - | - |

| R | 文化、体育和娱乐业 | - | - |

| S | 综合 | 786,367.50 | 0.86 |

| 合计 | 77,707,956.71 | 85.13 |

| 序号 | 股票代码 | 股票名称 | 数量(股) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 601818 | 光大银行 | 1,460,200 | 4,161,570.00 | 4.56 |

| 2 | 600642 | 申能股份 | 770,000 | 3,449,600.00 | 3.78 |

| 3 | 601600 | 中国铝业 | 734,000 | 3,229,600.00 | 3.54 |

| 4 | 601318 | 中国平安 | 84,900 | 3,030,930.00 | 3.32 |

| 5 | 600036 | 招商银行 | 256,458 | 2,800,521.36 | 3.07 |

| 6 | 600016 | 民生银行 | 281,300 | 2,689,228.00 | 2.95 |

| 7 | 000002 | 万 科A | 212,260 | 1,937,933.80 | 2.12 |

| 8 | 601668 | 中国建筑 | 555,800 | 1,789,676.00 | 1.96 |

| 9 | 000858 | 五 粮 液 | 97,640 | 1,757,520.00 | 1.93 |

| 10 | 600048 | 保利地产 | 143,000 | 1,412,840.00 | 1.55 |

| 序号 | 股票代码 | 股票名称 | 数量(股) | 公允价值(元) | 占基金资产净值比例(%) |

| 1 | 000951 | 中国重汽 | 64,807 | 715,469.28 | 0.78 |

| 2 | 600481 | 双良节能 | 47,000 | 433,340.00 | 0.47 |

| 3 | 600151 | 航天机电 | 43,300 | 399,226.00 | 0.44 |

| 4 | 600121 | 郑州煤电 | 68,600 | 373,870.00 | 0.41 |

| 5 | 002428 | 云南锗业 | 23,800 | 309,638.00 | 0.34 |

| 序号 | 名称 | 金额(元) |

| 1 | 存出保证金 | 15,248.29 |

| 2 | 应收证券清算款 | - |

| 3 | 应收股利 | 658.12 |

| 4 | 应收利息 | 1,403.30 |

| 5 | 应收申购款 | 587,826.25 |

| 6 | 其他应收款 | - |

| 7 | 待摊费用 | - |

| 8 | 其他 | - |

| 9 | 合计 | 605,135.96 |

| 本报告期期初基金份额总额 | 60,031,723.86 |

| 本报告期基金总申购份额 | 30,469,457.14 |

| 减:本报告期基金总赎回份额 | 7,782,316.23 |

| 本报告期基金拆分变动份额 | - |

| 本报告期期末基金份额总额 | 82,718,864.77 |

2013年第三季度报告

2013年9月30日

基金管理人:易方达基金管理有限公司 基金托管人:中国建设银行股份有限公司 报告送出日期: 二〇一三年十月二十五日