| ||

|

债基单日罕见暴跌超2% 对应的是一个流动性匮乏、成交清淡、收益率持续调整的债券市场 风险并可能由利率债向信用债蔓延

⊙记者 诚文 ○编辑 于勇

单日累计净值下跌2%,罕见的一幕近期出现在了一个债券型基金上。反常现象的背后,揭示债市正遭遇困难时刻。

越来越多的迹象表明,“余额宝们”是造成债市困难的重要推手。“余额宝们”的货币基金收益率畸高不下,使得整个理财市场无风险收益日趋提高,造成债券市场这一传统“避风港”的吸引力已逐渐下降。而规模仍在不断扩张的“余额宝”们,抽走了银行间市场活水,让本已缺少流动性的债券市场“雪上加霜”。

更重要的是,短端无风险利率的飙涨,已经推升了整个社会的融资成本。

债基罕现单日暴跌

成立于今年5月的浦银安盛基金6个月定期开放债基可谓“生不逢时”。过去半年债市一直在遭遇暴跌,浦银基金设立以来总回报为-2%。

从最近三个月业绩表现来看,该基金表现中游略偏下,A类、C类分别为-0.91%、-1.01%,略低于可比的27只普通封闭债基平均-0.85%的收益水平。

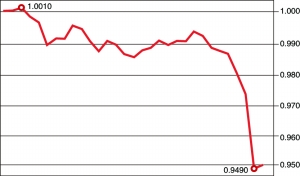

然而,11月19日,该基金净值发生了戏剧性的变化,单日跌幅超过2%。这对于作风稳健的债券基金来说,是极为罕见的现象。

查阅基金合同获悉,18日起,该基金开放了为期5日的申赎。其中,11月18日、11月19日可办理基金份额的赎回,五个工作日均可进行申购。

但如此大幅的净值下跌让市场极为不解,多位受访基金经理表示,该基金净值与累计净值表现一致,不存在净值折算问题。该基金净值真实反映了其投资标的市场价格波动。

三季报显示,浦银安盛基金持仓比例为96.29%,其中80.77%为企业债,其前五大重仓券种分别为中行转债、13国开40、21国债(7)、石化转债、13国开31,比例分别为5.66%、4.78%、3.38%、3.27%以及3.17%。

“从仓位和持仓品种看,这只基金算是中规中矩。”某基金行业研究员告诉记者,对于可以杠杆融资的债基来说,100%算是正常仓位,市场景气的时候,可以做到160%-180%。由于近期债市遭遇调整,降低杠杆之后市场大部分债基仓位在80%-100%。

“运作差强人意,又在开放申赎日遭遇暴跌。”业内推测浦银安盛这只债基可能遭到了较大规模的赎回。

“一天跌2%,赎回量应该不小。”沪上某货币基金经理推测,如果三季度到目前重仓股没有发生变化的话,重仓转债近期并未大跌,其他重仓品种如国债、金融债单日跌幅也不超过1%,净值急剧下跌很可能是因为遭遇巨额赎回后仓位被动提升所致。

浦银安盛相关负责人昨日接受记者采访时称,公司是为了应对可能出现的赎回进行了提前抛售,这符合定期开放基金运作规律,是否发生大额赎回还要等到开放期结束后才能对外公布。

公司称,从昨日开始,该基金已经有资金陆续流入。数据显示,其净值也于20日开始有所稳定。

“余额宝们”打乱债市融资链条?

虽然是短期开放导致净值急剧波动,但单日如此之大的波动背后,对应的正是一个流动性匮乏、成交清淡、收益率持续调整的债券市场,一个日益萎缩的债券基金群体。

今年三季度,债券基金赎回总量超过了160亿,成为所有基金产品中,份额下跌最多的产品,这与“余额宝”们的短短数月超千亿的规模增长,形成了极大的反差,且或许不无关系。

目前,余额宝的收益率已经稳居5%以上,这要求债券基金配置收益率更高的债券。

“现在银行间市场的短融都快发不出来了,资质好的像小商品城,不到5%以上根本没人买,资质差点的企业更没法卖。”某基金公司高管告诉记者,银行间市场企业正常融资活动已经遭到破坏,“余额宝们”的高收益率,抽走了银行间市场活水,让本已缺少流动性的债券市场“雪上加霜”。

据悉,目前“低风险、高收益”的余额宝80%的资产用于购买银行同业存款。而对于不少股份制银行来说,同业存款很可能被打包投资于“非标”标的。

沪上某货币基金经理表示,银行间市场收益率飙升的路径很可能是:活期存款流入类似余额宝的各类货币基金后,被多次包装转手,最终流入了收益率较高的“非标”标的。由于货币基金收益率代表最低端的无风险收益,债券市场其他各类券种收益率也水涨船高。

“当然不是一一对应的关系,货币基金经理投资银行协议存款时,也不能掌握资金具体流入了哪些标的。”上述人士推测,银行之所以会给客户如此之高的协议存款利率,主要是因为目前央行收紧银根导致银行间市场流动性紧张,银行缺少资金头寸,不得不提高短期负债满足流动性需求。

“什么样的资产能够承受这么高的资金成本呢?‘非标’显然是一个很重要的因素。”

昨日记者采访的某股份制银行人士也表示,由于政策总是较市场慢半拍,银行在利润考核以及资本充足率压力下,不排除存在协议存款转手打包,变相投资“非标”资产的现象。

债市下跌熊途漫漫

“一个管道收紧了,另外的管道又流入了,这就是整个货币市场的现状。”一位基金公司高管称,央行收紧银根的目的是希望降低“非标”规模,排除融资杠杆高企对整个经济体的隐患,可是却没有料到,资金又借助其他管道流入了。而这部分资金本应支持银行间债券市场其他企业的正常需求。

据介绍,目前久期在2年以内的AA级信用债已经高达6.6%-6.7%,30年期国债招标利率也破天荒地达到4.5%-4.7%。短端无风险利率的抬升,已经推升了整个社会的融资成本。

这位人士说,央行目前不放松银根的态度很明确,如果这种活期存款借由各类货币基金流入“非标资产”状况无法得到规范,债市的持续调整就无法结束。

“无风险收益率仍在提高,其他风险资产的价格也要调整。”沪上某基金也认为,目前还只是利率债表现比较极端,信用债的风险还未完全暴露,只要央行不重开“水龙头”,收益率暴涨还会向信用债进一步蔓延。

不过,北京某大型基金公司也认为,目前债市收益率水平是很不正常,监管层可能会出台相关政策,比如限制机构购买“非标”产品,以降低目前的无风险收益率。